一德期货:下游若按需采购 连塑难有大起色

行情回顾:

今年连塑1-3季度的行情可以描述为上行-回落-反弹的整理格局,走势不尽人意。现货市场再次延续了旺季不旺的局面。1、2季度先扬后抑,3季度在多重利好支撑下,勇攀高位。

总之,在宏观大势低迷的背景下,1-3季度连塑表现难言欢喜,期现市场几多哀怨几多愁。

后市展望:

四季度,新增产能陆续释放、前期停车装置陆续开启,PE进口11、12月恐再度反弹,供给压力大增。下游需求若依旧萎靡不振,则市场供求失衡将远超前3季度。上游支撑薄弱,现货格局将不容乐观,连塑利好乏善可陈,近期回补前期跳空缺口后,再度跳空下破10300重要支撑位,下方支撑10060能否止跌仍需验证。

总之,12月份前,宏观大势对于下游需求的主导仍将继续,在供给大增的情况下,地膜旺季开启之前,下游需求按需采购的情况下,连塑弱势震荡或将持续。

1. 现货走弱明显

1.1 价格高位盘踞后终下挫

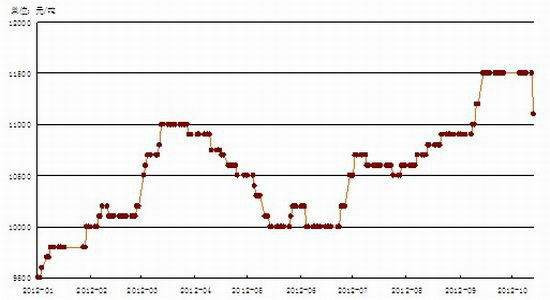

今年三季度在多重利好支撑下,塑料低位一路反弹,后期,QE3利好的消息刺激逐步淡出,进入四季度,市场预期供给将大增,而需求未有起色,节后下游采购依旧偏少,现货价格终难守高位,近期快速回调。

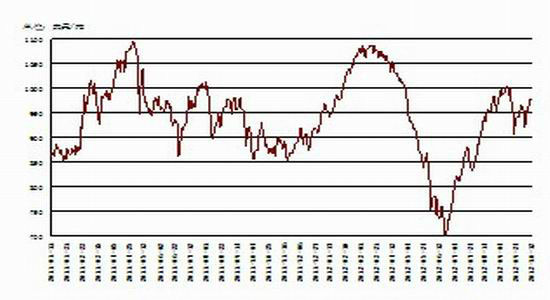

图表1:2012年塑料现货价格走势图

资料来源:WIND

1.2 供给相对充足

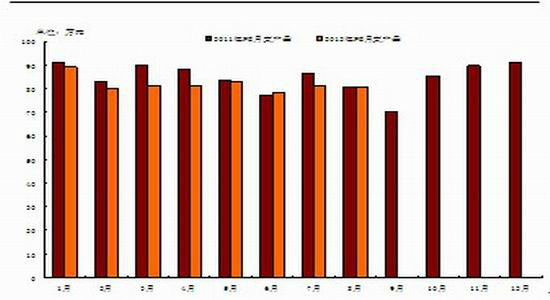

前三季度塑料现货生产稳中略降,因下游需求不振,生产商将装置开启时间一再推迟。1-8月我国PE总产量为654.80万吨,较去年同期的680.26万吨,减产25.46万吨,累计同比下降3.74%。1-8月LLDPE总产量为218.9万吨,较去年同期的243.9万吨,同比减产10.2%,主要由装置停车检修所致。

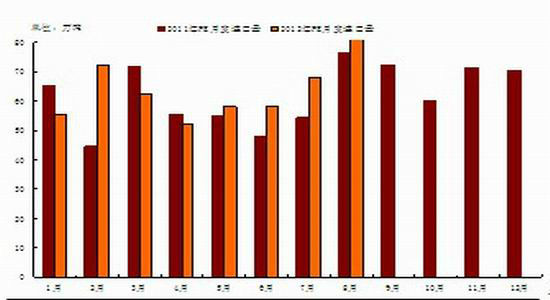

国内产量虽减少,但进口市场足以弥补国内产量的空缺。2012年1-8月我国PE累计进口508.44万吨左右,较去年同期的470.23万吨,进口量增加38.21万吨,累计同比增加8.13%,其中LLDPE累计进口147.02万吨,较去年同期减少6.86%。8月进口量虽环比增长较多,但同比增长微弱,3季度属PE大量进口传统季节,故8月进口创年内新高则不足为奇。同时今年1-8月份PE出口量总计为20.79万吨,PE出口同比减少4.4万吨。综合PE产量及进出口数据可以发现,2012年1-8月我国国内PE总供给仍微幅增加,约为17.15万吨左右,供给相对充足。

此外,期货交割使得现货市场供给略微增加。LLDPE期货主力合约最近的两次大规模的交割分别为L1205、L1209,L1205在2012年5月17日交割数量为3380手,共计1.69万吨;L1209在2012年8月19日交割数量为1604手,共计8020吨,交割货物进入现货市场,加大市场供给。

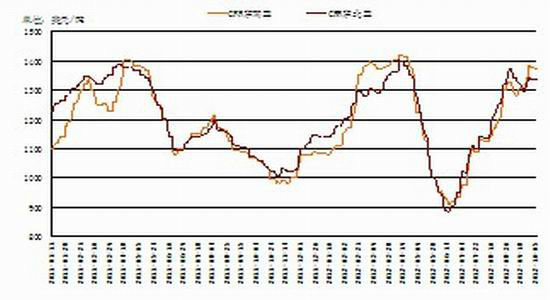

图表 2:2011年和2012年PE月度产量对比

资料来源:WIND

图表 3:2011年和2012年PE月度进口量对比

资料来源:WIND

2.上游支撑微弱

2.1 国际原油高位回调

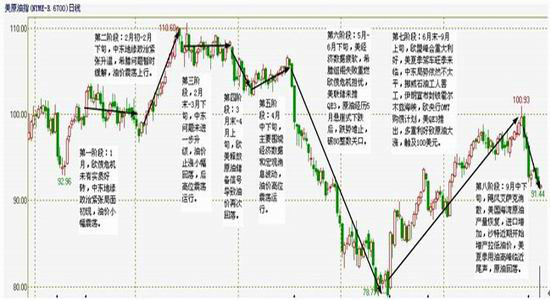

三季度,欧央行OMT购债计划及美QE3预期刺激下国际原油再度攀升,但后期QE3消息利好得以兑现,加之飓风消散,美国海湾原油产量得以恢复及进口增加,导致原油库存超预期大增,且沙特近期增产亦拉低油价。此外美国释放原油储备的可能性犹存、原油需求预期增速下调等,使得原油止涨回落至百美元下方运行。

图表4:2012年美原油指数日K线走势图

资料来源:文华财经

90关口依然是重要支撑位,地缘政治虽抬升油价,但美大选在即,政策上不支持高油价,欧债危机风险依旧打压油价,初步预估四季度国际原油高位震荡运行的概率较大,当然不排除重大风险事件对于原油走势的影响。

2.2 石脑油、乙烯走势追随原油

近期,石脑油整体呈现回落态势,目前已跌至900大关,后期石脑油行情依旧受制于原油,石脑油或将在850-1050美元/吨的价格区间运行。乙烯价格走势紧随国际原油变动,先抑后扬。9月中、下旬,中沙、天津联合、台湾台塑等装置已经陆续重启,供应偏紧局势得到一定改善,乙烯价格呈现小幅回落态势,原油重回90关口上方,对乙烯形成一定支撑,目前亚洲乙烯高位盘整,涨跌交错。总体来说,乙烯、石脑油走势终将受制于原油,上游成本支撑依旧偏弱。

图表 5:日本石脑油价格走势图

资料来源:隆众石化

图表 6:亚洲乙烯价格走势图

资料来源:隆众石化

|

|

|

|