ДП»ЄЖЪ»хЈєЧШйµУНИхКЖДСѕГіЦ ЙПХЗЦ»ґэК±

ЎЎЎЎЧФЅшИл9ФВ·ЭєуЈ¬ВнЧШйµУНЖЪјЫФЪІъБїєНївґжµДЛ«ёЯС№Б¦ПВ±гХ№їЄБЛТ»іЎЎ°їХЎ±»¶ПІµДВГіМЈ¬¶шФЪВнЧШйµУНµДЖЈИхНПАЫПВЈ¬№ъДЪБ¬ЧШйµУНТаёъЕМПВґмЎЈІЅИл10ФВ·ЭєуЈ¬ВнЧШйµУНЛЖєхТСОЮРДјМРшЙПСЭїХН·РРЗйЈ¬ЖЪјЫїЄКјЦ№µш»ШЙэЈ¬№ъДЪБ¬ЧШйµУННЈПВБЛПВµшµДЅЕІЅЈ¬ЖЪјЫЕЗ»ІУЪ6950Т»ПЯЎЈДЗГґєуКРЧШйµУНЖЪјЫЅ«єОИҐєОґУДШЈїНЁ№э¶ФВнЧШйµУНївґжєНІъБїµДЙоИлМЅОцЈ¬ОТГЗИПОЄБ¬ЧШйµУНµДИхКЖЅ«ДСТФіЦѕГЈ¬ЖЪјЫЙПХЗЦ»КЗК±јдОКМвЎЈ

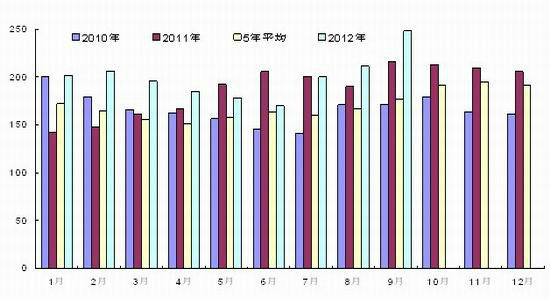

ЎЎЎЎТ»ЎўВнЧШйµУНёЫїЪївґжС№Б¦УРНыјхЗб

ЎЎЎЎѕНВнЧШйµУНївґжАґїґЈ¬НЁ№эНј1їЙТФГчПФїґіцЈ¬ЅсДкВнАґОчСЗЧШйµУНївґжБїКјЦХґ¦УЪПа¶ФёЯО»Ј¬ѕЎ№ЬФЪµЪ¶юјѕ¶ИіцПЦПВЅµЈ¬µ«ёчФВµДївґжБїТІ¶јі¬№э5ДкѕщЦµµДївґжЈ¬¶шЗТФЪµЪИэјѕ¶ИµДИэёцФВАпіцПЦіЦРшµДФці¤М¬КЖЈ¬ІўФЪ9ФВ·ЭЈ¬ївґжКэѕЭґґіцБЛАъК·ЧоёЯО»µД248Нт¶ЦЈ¬ХвР©¶ј¶Ф№ъДЪНвЧШйµУНЖЪјЫ№№іЙБЛЅПґуµДґтС№ЎЈІ»№эРиТЄЧўТвµДКЗЈ¬ФЪБ¬РшјёёцФВївґжКэіЦРшѕУёЯІ»ПВµД±іѕ°ПВЈ¬ївґж¶ФЖЪјЫµДґтС№ТСѕФЪЕМГжЙПµГµЅБЛЅПОЄід·ЦµДМеПЦЎЈ

ЎЎЎЎНј1ЎўВнЧШйµУНёЫїЪївґжЧЯКЖНј µҐО»ЈєНт¶Ц

ЎЎЎЎКэѕЭАґФґЈєBloomberg ДП»ЄСРѕї

ЎЎЎЎДЗГґєуКРївґж¶ФЖЪјЫѕїѕ№»бІъЙъФхСщµДУ°ПмДШЈїОТГЗЅ«НЁ№эИзПВјёёц·ЅГжАґ·ЦОцЎЈ

ЎЎЎЎ(1)ївґжµДјѕЅЪРФЧЯКЖЈ»

ЎЎЎЎ(2)№ъјККРіЎ¶№УНєНЧШйµУНјЫІоЧЯКЖЈ»

ЎЎЎЎ(3)УЎДбєНВнАґОчСЗµДЧШйµУНіцїЪ№ШЛ°ХюІЯЈ»

ЎЎЎЎ(4)ЦчТЄіцїЪµШЦР№ъєНУЎ¶ИµДЧШйµУНРиЗуЧґїцЎЈ

ЎЎЎЎ1ЎўївґжјѕЅЪРФІ»ГчПФЈ¬µ«µЪЛДјѕ¶ИНщНщґ¦УЪЅПёЯЛ®ЖЅ

ЎЎЎЎґУНј1ЦР»№їЙТФїґіцЈ¬ВнЧШйµУНµДївґжІўГ»УРіКПЦіцГчПФµД№жВЙРФЈ¬Из№ы№ЫІм5ДкѕщЦµЈ¬ФтїЙ·ўПЦФЪµЪЛДјѕ¶ИЧШйµУНµДёЫїЪївґжґ¦УЪПа¶ФёЯО»ЎЈЦ®ЛщТФіКПЦіцХвСщµДМШµгЈ¬КЗТтОЄЧчОЄКАЅзµДЦчТЄПы·С№ъЎЄЎЄУЎДбЎўЦР№ъЎўВнАґОчСЗЎўУЎ¶ИµИЛД№ъ¶јґ¦УЪ±±°лЗтЈ¬µЅБЛµЪЛДјѕ¶ИЈ¬ХвР©№ъјТ¶јІЅИ붬јѕЈ¬УЦУЙУЪЧШйµУНµДДэ№МµгЅПёЯЈ¬ТтґЛЈ¬µЅБЛ¶¬јѕЖ乴¶ТРиЗуГчПФПВЅµЈ¬ґУ¶шµјЦВВнАґОчСЗЧШйµУНµДіцїЪРиЗу·Е»єЈ¬ЦВК№ёЫїЪївґжДСТФїмЛЩПы»ЇЎЈ

ЎЎЎЎТтґЛЈ¬ґУХвёцЅЗ¶ИАґїґЈ¬ЅсДкµЪЛДјѕ¶ИВнЧШйµУНИФДСТФїмЛЩИҐївґж»ЇЎЈ

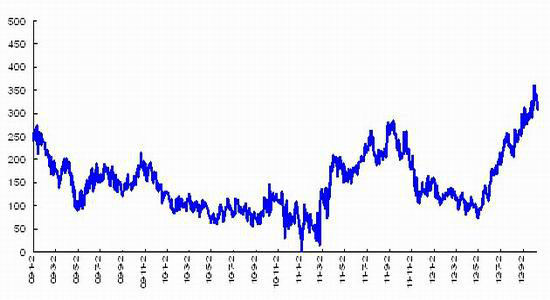

ЎЎЎЎ2Ўў№ъјК¶№ЧШјЫІоґуЅ«УРАыУЪФцјУВнЧШУНµДіцїЪРиЗу

ЎЎЎЎ¶№УНєНЧШйµУНФЪКіУГ·ЅГжУРТ»¶ЁµДМжґъРФЈ¬ТтґЛµ±¶юХߵļ۲УЪЅПёЯЛ®ЖЅК±Ј¬ЧШйµУНѕН»бПФПЦіцЅПЗїµДјЫёсѕєХщУЕКЖЈ¬ґУ¶шФЪТ»¶ЁіМ¶ИЙПФцјУЖдПы·СРиЗуЎЈНЁ№э№ЫІмГА¶№УНУлВнЧШйµУНјЫІоЧЯКЖНјїЙТФїґіцЈ¬µ±З°¶юХЯµДјЫІоТСѕґ¦УЪЅьЛДДк¶аАґµДАъК·ЧоёЯО»Ј¬ЛдИ»ДїЗ°¶юХЯјЫІоТСѕЅПЧоёЯО»УРЛщ»ШВдЈ¬µ«ИФґ¦УЪ300ГАФЄ/¶ЦµДЙП·ЅЈ¬ХвТвО¶ЧЕєуКР№ъјККРіЎ¶ФЧШйµУНµДІЙ№єРиЗу»тЅ«»бУРЛщФцјУЈ¬ґУ¶шЅ«»б»єЅвВнАґОчСЗЧШйµУНµДёЫїЪївґжС№Б¦ЎЈ

ЎЎЎЎНј2Ўў¶№УНУлВнЧШйµУНјЫІоЧЯКЖНј µҐО»ЈєГАФЄ/¶Ц

ЎЎЎЎКэѕЭАґФґЈєBloomberg ДП»ЄСРѕї

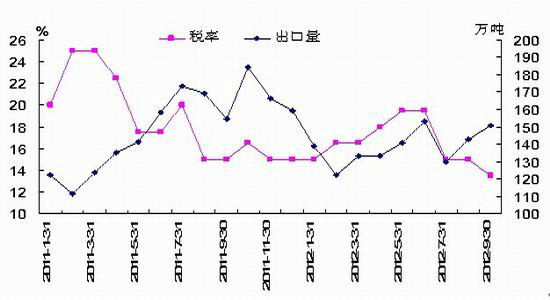

ЎЎЎЎ3ЎўУЎДбµН№ШЛ°І»АыУЪВнЧШйµУНіцїЪЈ¬µ«Вн№ШЛ°јґЅ«ПВµчЅ«»єјхївґжС№Б¦

ЎЎЎЎУЎДбєНВнАґОчСЗ·Ц±рКЗКАЅзµЪТ»ґуєНµЪ¶юґуЧШйµУНЦчІъ№ъЈ¬Н¬К±ТІКЗЧШйµУНµДЦчТЄіцїЪ№ъЎЈЛдИ»УЎДбіцїЪµД°лКэТФЙПКЗГ«ЧШйµУНЈ¬¶шВнАґОчСЗФтНЁ№эГіТЧХюІЯАґПЮЦЖГ«ЧШйµУНµДіцїЪІў№ДАшѕ«Б¶ЧШйµУНіцїЪЈ¬µ«¶юХЯФЪЧШйµУНµДіцїЪЙПИФґжФЪЧЕТ»¶ЁµДѕєХщ№ШПµЎЈХвѕНТвО¶ЧЕУЎДбµДГіТЧХюІЯ»т№ШЛ°ХюІЯµД±д»ЇЅ«»бЦ±ЅУУ°ПмВнЧШйµУНµДіцїЪРиЗуЎЈ

ЎЎЎЎґУЅьДкАґУЎДбµД№ШЛ°ХюІЯАґїґЈ¬УЎДб¶ФЧШйµУНµД№ШЛ°ІЙИЎБЛЅПОЄБй»оµДХюІЯЈ¬ГїФВёщѕЭЖд№ъДЪµДЧШйµУН№©РиАґµчЅЪЧШйµУНµДіцїЪ№ШЛ°ЎЈОТГЗІЙјЇБЛ2011Дк1ФВТФАґУЎДбµДЧШйµУН№ШЛ°Л°ВККэѕЭЈ¬ІўЅ«ЖдУлВнЧШйµУНµДФВ¶ИіцїЪБїЅшРРБЛПа№ШµД¶ФХХ(јыНј3)Ј¬їЙТФ·ўПЦЈ¬¶юХЯ»№КЗіКПЦіцБЛЅПЗїµД№ШБЄРФЎЈУИЖдКЗЧФ2011Дк5ФВ·ЭТԺ󣬶юХЯґжФЪЅПЗїµДН¬ХЗ№ІµшРФЎЈХвФЪВЯјЙПТІКЗіЙБўµДЈ¬јґµ±УЎДбіцїЪ№ШЛ°МбёЯК±Ј¬№ъјКІЙ№єЙМЅ«»бЅ«Дї№вЧЄПтВнАґОчСЗЈ¬ґУ¶шФцјУБЛВнЧШйµУНµДіцїЪБїЈ¬¶шµ±УЎДбіцїЪ№ШЛ°ПВЅµК±Ј¬Фт»бЗАХјВнЧШйµУНµДКРіЎ·Э¶оЎЈ

ЎЎЎЎФЪЅсДк3ФВ·ЭЈ¬ВнАґОчСЗЙМЖ·Іїі¤Фш±нКѕЈ¬УЎДбЧШйµУНіцїЪ№ШЛ°µДµчХы»тЅ«ОЈј°ВнАґОчСЗѕ«Б¶і§ЎЈ¶шЧоЅьјёёцФВУЎДбіцїЪ№ШЛ°іЦРшПВµчЈ¬ІўТСґпµЅТ»Дк¶аАґµДЧоµНЛ°ВКЈ¬ґУ¶ш¶ФВнЧШйµУНµДіцїЪРиЗу№№іЙТ»¶ЁµДТЦЦЖЎЈµ±И»Ј¬¶ФґЛЈ¬ЅьЖЪВнАґОчСЗ·ЅГжТІЧціцБЛПаУ¦µДµчХыЎЈИзФЪ10ФВ12ИХЈ¬ВнАґОчСЗіЖЅ«ґУГчДк1ФВ1ИХЖрПВµчГ«ЧШйµУНіцїЪЛ°Ј¬ІўЅ«І»ФЩЦґРРГвЛ°іцїЪЕд¶оЎЈµ±З°ВнАґОчСЗГ«ЧШйµУНіцїЪЛ°ВКОЄ23%Ј¬ЛдИ»ДїЗ°іцїЪ№ШЛ°ѕїѕ№ДЬПВµч¶аЙЩ»№КЗОґЦЄЦ®КэЈ¬µ«ПВµч№ШЛ°ПФИ»Ѕ«УРАыУЪВнЧШйµУНіцїЪЈ¬Хв»бУРЦъУЪВнЧШйµУНёЫїЪївґжµДПы»ЇЈ¬¶шЗТВнАґОчСЗЙМЖ·Іїі¤ФшЅЁТйЅ«Г«ЧШйµУНіцїЪЛ°ВКПВµчЦБ8-10%Ј¬Из№ыЛыµДЅЁТйµГµЅІЙДЙЈ¬ДЗТвО¶ЧЕОґАґВнЧШйµУНµДіцїЪБї»тЅ«»бУРЅПґуµДёДЙЖЎЈ

ЎЎЎЎНј3ЎўУЎДбіцїЪЛ°ВКµчХыУлВнЧШйµУНіцїЪЧЯКЖ¶Ф±ИНј

ЎЎЎЎКэѕЭАґФґЈєBloomberg ДП»ЄСРѕї

ЎЎЎЎ4ЎўЦРУЎБЅ№ъЛдЅшИлПы·СµјѕЈ¬µ«ЧШйµУНµНјЫУЕКЖ»тЅ«К№µГЅсДкµДµјѕПы·СБїЅПАъК·Н¬ЖЪФцјУ

ЎЎЎЎЦР№ъєНУЎ¶ИЧчОЄВнЧШйµУНµДЦчТЄіцїЪµШЈ¬ХвБЅёц№ъјТµДРиЗуЅ«Ц±ЅУУ°ПмЖдіцїЪЧґїцЈ¬ЖдЦРУЦТФЦР№ъµДУ°ПмБ¦ёьОЄГчПФЎЈИзФЪ2011ДкЈ¬ѕЭMPOBµДНіјЖКэѕЭПФКѕЈ¬ВнАґОчСЗіцїЪЦР№ъµДЧШйµУНБїОЄ295Нт¶ЦЈ¬¶шіцїЪУЎ¶ИµДБїОЄ115Нт¶ЦЎЈ

ЎЎЎЎКЧПИЈ¬ѕНУЎ¶ИАґЛµЈ¬ёГ№ъ10ФВ·ЭЅ«УАґУНЧСµДКХёоЈ¬»тЅ«ФЪТ»¶ЁіМ¶ИјхЙЩЖд¶ФВнЧШйµУНµДЅшїЪРиЗуЎЈ

ЎЎЎЎЖдґОЈ¬ѕНЦР№ъ¶шСФЈ¬ОТГЗЦчТЄґУёЫїЪївґжЎў№ъДЪЧШйµУНµДПы·СЅб№№Ўў№ъДЪ¶№ЧШјЫІоµИ·ЅГжАґЅшРР·ЦОцЎЈ

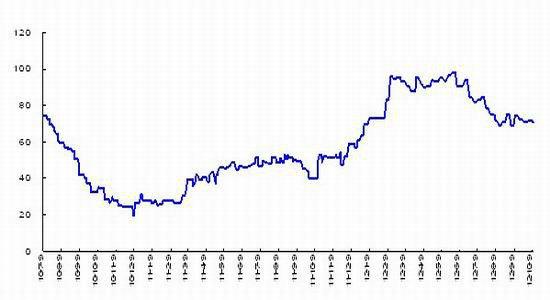

ЎЎЎЎѕНёЫїЪївґжАґїґЈ¬ЧФ2011ДкДкµЧТФАґЈ¬ОТ№ъЧШйµУНµДївґжБїіКПЦіЦРшЕКЙэµДМ¬КЖЈ¬ЗТФЪ2012ДкµД2ФВ-6ФВ·ЭЈ¬ївґжБїКјЦХґ¦УЪ90Нт¶ЦТФЙПµДёЯО»Ј¬µ«ФЪ6ФВ·ЭЦ®єуЈ¬їЄКјВэВэµШИҐївґж»ЇЈ¬ФЪЧоЅьТ»ёцФВАпївґж»щ±ѕФЪ70-80Нт¶ЦЦ®јдЎЈЛдИ»µ±З°µДївґжБїЅПАъК·ёЯО»ТСѕПВЅµБЛ20УаНт¶ЦЈ¬µ«УлТФНщ50Нт¶ЦµДЛ®ЖЅПа±И»№КЗУРТ»¶ЁµДС№Б¦ЎЈ

ЎЎЎЎНј4ЎўЦР№ъЧШйµУНёЫїЪївґжЧЯКЖНј µҐО»ЈєНт¶Ц

ЎЎЎЎКэѕЭАґФґЈєЦР№ъЕ©ТµІї ДП»ЄСРѕї

ЎЎЎЎѕНПы·СЅб№№АґїґЈ¬ЧФ2004ДкТФАґЈ¬ОТ№ъµДЧШйµУНµД№¤Тµј°ЖдЛьПы·С»щ±ѕ±ЈіЦФЪ35%ЧуУТЈ¬КіУГПы·СФтФЪ65%ЧуУТЈ¬Хв±нГчБЛДїЗ°ОТ№ъµДЧШйµУНПы·СИФИ»КЗКіУГОЄЦчЈ¬ТтґЛХв±нГчУ°ПмЧШйµУНПы·СµД»№КЗКіУГЗйїцЎЈѕНєуКРАґїґЈ¬ЛжЧЕЖшОВµДІ»¶ППВЅµЈ¬ЧШйµУНТтОЄДэ№МµгёЯ¶шК№Ж乴¶ТРиЗуЅµµНЈ¬ХвЅ«»бµјЦВОТ№ъЧШйµУНµДКіУГПы·СБїПВЅµЎЈБнНвЈ¬ЅьДкАґ№ШУЪКіУГУНµД°ІИ«ОКМвФЅАґФЅКЬЦШКУЈ¬ЧШйµУНІу¶Т±»ЅыЦ№Ѕ«ФЪЅПґуіМ¶ИЙПУ°ПмЧШйµУНµДКіУГПы·СЎЈ

ЎЎЎЎНј5ЎўОТ№ъЧШйµУНПы·СЅб№№Нј

ЎЎЎЎКэѕЭАґФґЈєBloomberg ДП»ЄСРѕї

ЎЎЎЎµ±И»Ј¬ЛдИ»ЖшОВєНХюё®ХюІЯ¶јФЪєуКРТЦЦЖ№ъДЪЧШйµУНµДПы·СРиЗуЈ¬І»№эОТГЗ»№ТЄїјВЗµ±З°ОТ№ъ¶№ЧШјЫёсТФј°№ъДЪЧШйµУНУл№ъјКЧШйµУНµДјЫІоЗйїцЈ¬ТФґЛАґЅшТ»ІЅ·ЦОцєуКРЦР№ъ¶ФВнЧШйµУНµДРиЗуКЗ·с»бЅПНщДкН¬ЖЪУРЛщФцЗїЎЈ

|

|

|

|

- ЎѕРВОЕЎї є«Г·Г·Г»јЮАоАЧ

- ИХ·Ѕ±ШРліРИПµцУгµєХщТй

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї ¶ЎЙєНЛ№Нј¶ыМШ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ·тЖЮГоХРЦШИјЗй

- Ѕвѕцј¬КЦГжЧУОКМв-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- µБД№ФфОЄєОІ»РјЅрВЖУсТВ

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ