Ĺū‘™∆ŕĽű£ļ√ņ∂ĻĻ©–Ť≤ĽĹŰ’Ň ∂Ļ∆…ľŐ–ÝŐĹĶ◊

°°°°“Ľ°Ę––«ťĽōĻň

°°°°ĹÝ»Ž9‘¬£¨√ņ∂Ļ÷ū≤Ĺ ’łÓīÝņīĶńĻ©”¶—ĻѶ£¨9‘¬√ņ∂ĻĻ©–ŤĹŰ’Ň‘§∆ŕ‘ŕŇ©“Ķ≤ŅĪ®łś÷–Ķ√ĶĹ∂“Ō÷£¨ľ”…ŌĻķīĘīů∂ĻŇń¬Ű√‹ľĮ≥ŲŐ®°£‘ŕņŻ∂ŗō—∑¶£¨ņŻŅ’”ŅŌ÷Ō¬√ņ∂ĻľįĻķńŕ∂Ļ∆…ľŻ∂•Ī©ĶÝ£¨9‘¬÷–—ģļů≥ Ō÷Ķ•ĪŖŌ¬ĶÝ£¨ĺ°Ļ‹√ņĻķÕ∆≥ŲĶ໿¬÷ŃŅĽĮŅŪň…£¨Ķę «≤ĘőīľűĽļ––«ťŌ¬ĶÝĶń∂Įń‹£¨∂Ő∂Ő“Ľ‘¬ Īľš∆ŕľŘŌ¬ĶÝ÷Ń8‘¬∑›––«ťľ”ňŔĶń∆ūĶ„°£

°°°°Õľ1£ļ9‘¬√ņ∂Ļ◊Ŗ ∆Õľ

°° żĺ›ņī‘ī£ļőńĽ™≤∆ĺ≠

°°°°Õľ2£ļ9‘¬Ń¨∂Ļ∆…◊Ŗ ∆Õľ

°°°° żĺ›ņī‘ī£ļőńĽ™≤∆ĺ≠

°°°°∂Ģ°ĘĻ©–Ť“Úňō∑÷őŲ

°°°°1°Ę12/13ńÍ∂»√ņ∂ĻĻ©–ŤĹŰ’ŇĶ√ĶĹĽļĹ‚

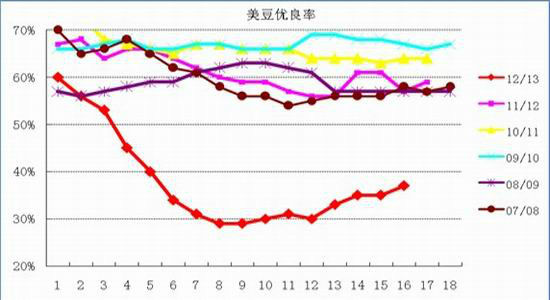

°°°°8°Ę9‘¬∑›√ņ∂Ļ≤ķ«Ý”≠ņī≥š∑÷ĹĶ”Í£¨ĹŌīů≥Ő∂»łń…∆√ņ∂Ļ…ķ≥§◊īŅŲ£¨ĺ°Ļ‹őř∑®Ň§◊™ĹŮńÍīů∑ýľű≤ķĶń ¬ Ķ£¨Ķę «Ĺō÷Ń10‘¬7ĶĪ÷‹£¨√ņ∂Ļ”ŇŃľ¬ 37%£¨łŖ”ŕ…Ō“Ľ÷‹Ķń35%£¨ √ņ∂Ļ”ŇŃľ¬ ĹŁľł÷‹≥÷–Ý…ŌĶų£¨“‚ő∂◊Ň√ņ∂ĻĶ•≤ķĹę”–ŐŠ…ż£¨√ņ∂Ļ≤ķŃŅĹę≤ĽĽŠ»Á9‘¬∑›‘§≤‚Ķńń«√īĪĮĻŘ°£

°°°°Õľ3£ļ9‘¬Ń¨∂Ļ∆…◊Ŗ ∆Õľ

°° żĺ›ņī‘ī£ļ√ņĻķŇ©“Ķ≤Ņ

°°°°10‘¬∑›√ņ∂ĻĻ©–ŤĪ®łś£¨…ŌĶų√ņ∂Ļ÷÷÷≤√śĽż÷Ń77.2ÕÚ”Ęń∂£¨łŖ”ŕ9‘¬‘§ĻņĶń76.08ÕÚ”Ęń∂£ĽÕ¨ Īīů∑ý…ŌĶųĹŮńÍĶ•≤ķ÷Ń37.8∆—/”Ęń∂£¨łŖ”ŕ9‘¬Ķń35.3ļÕ –≥°‘§∆ŕĶń37∆—/”Ęń∂£¨ŃÓ≤ķŃŅīů∑ýŐŠ…ż÷Ń7784ÕÚ∂÷£¨łŖ”ŕ9‘¬Ķń7327ÕÚ∂÷ļÕ –≥°‘§∆ŕĶń7523ÕÚ∂÷°£Õ¨ Ī…ŌĶų—Ļ’•ļÕ≥ŲŅŕ÷Ń4193ľį3443ÕÚ∂÷£¨łŖ”ŕ9‘¬Ķń4082ľį2871ÕÚ∂÷£¨Ķľ÷¬√ņ∂Ļ∆ŕń©Ņ‚īśĹŲ…ŌĶų÷Ń353ÕÚ∂÷£¨łŖ”ŕ9‘¬Ķń313ÕÚ∂÷£¨Ņ‚īśŌŻ∑—Ī»4.44%°£”…”ŕ≤ķŃŅ…ŌĶųłŖ”ŕ –≥°‘§∆ŕ£¨ŃÓ√ņ∂ĻĻ©”¶“ž≥£ĹŰ’ŇłŮĺ÷Ķ√ĶĹĽļĹ‚£¨‘≠ņī‘§ľ∆‘ŕ÷–Ļķ«ŅĺĘĶń–Ť«ů«įĹę√śŃŔőř∂ĻŌķ ŘĶńłŮĺ÷Ķ√ĶĹĽļĹ‚£¨ń«√īńÍńŕ√ņ∂ĻĻ©”¶Ņ…“‘¬ķ◊„Ō¬įŽńÍ–Ť«ů£¨ń«√ī√ņ∂ĻĻ©–ŤĹŰ’ŇĶ√ĶĹĽļĹ‚÷ģļů£¨∂Ļņŗ∆ŕľŘ‘Ŕīőīī–¬łŖĹę≤Ľ‘Ŕīś‘ŕ£¨∆ŕľŘ√śŃŔ’ūĶīŌ¬ĶÝĶńŅ…ń‹£¨÷Ń”ŕ∑īĶĮ£¨ĺÕŅīňńľĺ∂»Ķń–Ť«ůń‹∑Ůłķ»•ńÍ“Ľ—ýĪ£≥÷«ŅĺĘ°£

°°°°ĪŪ1£ļ2012/13√ņ∂ĻĻ©–Ť‘§ľ∆ĪŪ

| °° | 10/11 | 11/12 | 12/13£®7£© | 12/13£®9£© | 12/13£®10£© |

| °° | įŔÕÚ”Ęń∂ | ||||

| ÷÷÷≤√śĽż | 77.4 | 75 | 76.1 | 76.08 | 77.2 |

| ’ĽŮ√śĽż | 76.6 | 73.6 | 75.3 | 74.5 | 75.7 |

| Ķ•≤ķ | 43.5 | 41.5 | 40.5 | 35.3 | 37.8 |

| °° | ÕÚ∂÷ | ||||

| ∆ŕ≥űŅ‚īś | 151 | 585 | 462 | 355 | 461 |

| ≤ķŃŅ | 9060 | 8317 | 8301 | 7169 | 7784 |

| ĹÝŅŕ | 15 | 41 | 41 | 54 | 54 |

| ◊‹Ļ©łÝ | 3495 | 8943 | 8804 | 7578 | 8299 |

| —Ļ’• | 4485 | 4518 | 4382 | 4082 | 4191 |

| ≥ŲŅŕ | 1500 | 3633 | 3729 | 2871 | 3443 |

| Ň©”√≤–÷Ķ | 360 | 326 | 354 | 312 | 313 |

| ◊‹–Ť«ů | 3280 | 8466 | 8450 | 7265 | 7947 |

| ∆ŕń©Ņ‚īś | 215 | 477 | 354 | 313 | 353 |

| Ņ‚īś Ļ”√Ī» | 6.55% | 5.63% | 4.2% | 4.3% | 4.44% |

°°°° żĺ›ņī‘ī£ļ√ņĻķŇ©“Ķ≤Ņ Ĺū‘™∆ŕĽű

°°°°2°Ę√ųńÍńŌ√ņīů∂ĻĻ©”¶«įĺįņ÷ĻŘ

°°°°ňńľĺ∂»ńŌ√ņĹÝ»Ž÷÷÷≤∆ŕ£¨ –≥°Ķń◊Ę“‚ѶĹęī”ĪĪ√ņ◊™÷ŃńŌįŽ«Ú£¨Ĺž ĪŐž∆Ý°Ę≤•÷÷√śĽż°Ę◊ųőÔ≥§ ∆∂ľĹę≥…ő™÷ųĶľīů∂Ļ◊Ŗ ∆Ķń”įŌž“Úňō°£“Úő™ĶĪ«į√ņ∂Ļ∆ŕľŘī¶”ŕņķ ∑łŖőĽ£¨’‚ĹęīŔ ĻńŌ√ņ≤•÷÷√śĽżīů∑ý‘Ųľ”°£įÕőų◊…—Į∑÷őŲĽķĻĻSafras ∑Ę≤ľĶńŌ¬“ĽńÍ∂»’ĻÕŻĪ®łś÷–≥∆£¨įÕőų2012/13 ńÍ∂»īů∂Ļ≤ķŃŅ‘§ľ∆ń‹īÔĶĹīīľÕ¬ľĶń8229 ÕÚ∂÷£¨ĹŌĹŮńÍ‘Ų≥§Ńň24%£¨”–ÕŻ≥¨Ļż√ņĻķ≥…ő™»ę«ÚĶŕ“Ľīů∂Ļ…ķ≤ķĻķ°£łýĺ›USDA Ķń‘§Ļņ£¨įĘłýÕĘ2012/13 ńÍ∂»≤ķŃŅĹęīÔĶĹ5500 ÕÚ∂÷£¨įÕőų≤ķŃŅĹęīÔĶĹ8100 ÕÚ∂÷°£◊‹ĶńņīŅī£¨»ÁĻŻńŌ√ņŐž∆Ý≤Ľ∑Ę…ķ√ųŌ‘∂ŮĽĮ£¨»ę«Úīů∂ĻĶń≤ķŃŅ≤Ľ“Ľ∂®≥ŲŌ÷ľű≤ķ£¨∑ī∂ÝŅ…ń‹ĹŌ2011/2012ńÍ∂»”–ňý‘Ų≥§£¨ –≥°ňý‘§∆ŕĶńīů∂ĻĻ©≤Ľ”¶«ůĶńŌ÷ŌůŅ…ń‹≤Ę≤ĽĽŠ≥ŲŌ÷°£

°°°°3°Ę»żľĺ∂»ĹÝŅŕīů∂Ļľű…Ŕ

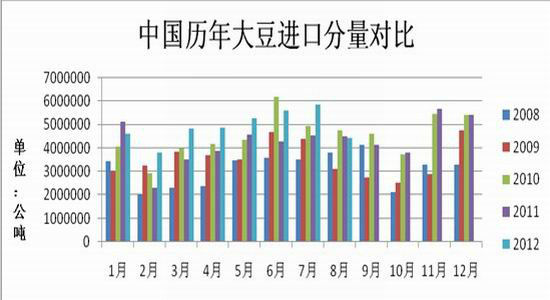

°°°°7‘¬∑›ő“Ļķīů∂ĻĹÝŅŕ587ÕÚ∂÷£¨łŖ”ŕ6‘¬Ķń562ÕÚ∂÷£¨1-6‘¬ņŘľ∆ĹÝŅŕ3492ÕÚ∂÷£¨»•ńÍÕ¨∆ŕ2977ÕÚ∂÷£¨ņŘľ∆Õ¨Ī»‘Ų≥§21%£¨ĻķńŕĹÝŅŕ–Ť«ů«ŅĺĘ°£∂Ý»żľĺ∂»ĻķńŕĹÝŅŕīů∂ĻĹę≥ŲŌ÷Ō¬Ľ¨£¨“Úő™īů∂ĻĻ©”¶ĹŰ’Ň°£ņī◊‘ –≥°ŌŻŌĘŌ‘ ĺ£¨8‘¬∑›ĻķńŕĹÝŅŕīů∂ĻĶĹłŘŃŅ‘ľ460-480ÕÚ∂÷◊ů”“£¨9‘¬∑›ĶńĹÝŅŕŃŅő™380-400ÕÚ∂÷£¨10‘¬∑›ĹÝŅŕŃŅ‘ľő™380ÕÚ∂÷£¨’ŻŐŚ≥ Ō÷÷ūĹ•Ō¬ĹĶŐ¨ ∆£¨≤ĽĻżĺ›Ō§11°Ę12‘¬∑›£¨ĶĹłŘĶńĹÝŅŕīů∂Ļ żŃŅ”÷Ĺę≥ŲŌ÷Ľō…ż(∆ĹĺýĽō…ż÷Ń500ÕÚ∂÷“‘…Ō)£¨∂Ý‘ŕĹŁ‘¬ĻķńŕĹÝŅŕīů∂ĻĻ©”¶◊‹ŐŚ∆ęĹŰ◊īŐ¨ĶńĪ≥ĺįŌ¬£¨—ōļ£”Õ≥ß…ķ≤ķ—ĻѶľű«Š£Ľ…Ō÷‹∆ŕľšĻķńŕ∂Ļ∆… –≥°ĹŌ«į“Ľ÷‹īů∑ý…Ō’«£¨Ļķńŕ”Õ≥ßÕ¶ľŘŌķ Ř£¨∂Ý÷’∂ňň«ŃŌ≥ß…ŐĶńĪĽ∂Į≤…ĻļĹŌő™Ľżľę£¨ –≥°Ņī∂ŗ–ńņŪ”–ňýľ”«Ņ£¨ –≥°≥ŲĽűňŔ∂»“≤”–ňýľ”Ņž£¨≤Ņ∑÷”Õ≥ß∂Ļ∆…Ņ‚īśīů∑ýŌ¬ĹĶ£Ľ∂ÝĻķńŕň«ŃŌ–ů«›ň«ŃŌ“Úīśņłňģ∆Ĺ∂Ýīś‘ŕł’–‘–Ť«ůĶńő»∂®‘Ų≥§£¨Ņ…ń‹ĽŠĶľ÷¬∂Ļ∆…Ļ©”¶≤Ľ◊„£¨∂‘––«ťľŐ–Ý––≥Ő÷ß≥Ň°£∂ÝĹÝ»Ž9‘¬∑›÷ģļů£¨ňś◊ŇĹÝŅŕīů∂ĻĶĹłŘŃŅĶń≤Ľ∂ŌŌ¬ĹĶ£¨Ļķńŕ”Õ≥ßĶńŅ™Ľķ¬ “≤Ĺę≥÷–ÝŌ¬ĹĶ£¨ńŅ«į…Ĺ∂ęĶō«Ýłųľ“”Õ≥ßĶńŅ™Ľķ¬ ĹŲő¨≥÷‘ŕ35%◊ů”“£¨“≤Ķľ÷¬∆š∂Ļ∆…Ņ‚īśňģ∆ĹĶńīů∑ýŌ¬ĹĶ£¨“Úīň◊‹ŐŚņīŅī£¨Ļķńŕ”Õ≥ßÕ¶ľŘ∂Ļ∆…Ķń“‚‘ł»‘őīłńĪš°£

°°°°Õľ4£ļ÷–Ļķīů∂ĻĹÝŅŕŃŅ

°°°° żĺ›ņī‘ī£ļ÷–Ļķļ£Ļō

°°°°4°Ę∂Ļ∆…Ō¬”ő–Ť«ů”–ňý∑ŇĽļ

°°°°…ķ÷Ū—Ý÷ŪĹŮńÍ“Ľ÷Īī¶”ŕŅųňū◊īŐ¨£¨Ō¬įŽńÍ∂Ļ∆…Ō÷ĽűľŘłŮž≠’«£¨÷Ūň«ŃŌľŘłŮ“≤—ł√Õ◊ŖłŖ°£ī”÷ŪŃłĪ» żĺ›Ņī£¨ī”25÷‹Ņ™ ľ“Ľ÷Īī¶”ŕ”ĮŅų∆Ĺļ‚Ķ„6£ļ1“‘Ō¬°£ĺ°Ļ‹ńŅ«įĽĻ√Ľ”–≥ŲŌ÷īů∑∂őß‘◊…Īńł÷ŪĶńŌ÷Ōů£¨Ķę—Ý÷≥ĽßĹÝ»ŽįŽŅųňū◊īŐ¨Ķń«ťŅŲ≤Ę≤Ľņ÷ĻŘ°£‘ŕň«ŃŌľŘłŮľŐ–Ý◊ŖłŖĶń—ĻѶŌ¬£¨—Ý÷≥Ľß”–Ņ…ń‹ĽŠ‘◊…Īńł÷Ū°ĘĹĶĶÕ≥…Īĺ£¨∂Ý’‚—ý◊ŲĶń÷ĪĹ””įŌžĺÕ «ő£ľįőīņī÷Ū»‚Ļ©”¶£¨ňęĹŕ∆ŕľš…ķ÷Ū—Ý÷≥ņŻ»ů“ņĺ…Ň«Ľ≤”ŕ20‘™£¨ī¶”ŕŅųňū◊īŐ¨°£ňś◊Ň÷–«Ô°ĘĻķ«ž…ķ÷ŪľĮ÷–≥Ųņł£¨…ķ÷ŪīśņłĹŠĻĻ“‘÷––°ŐŚ÷ō…ķ÷Ūő™÷ų£¨ľ”…ŌīśņłŃŅŌ¬ĹĶ£¨“‘ľįňģ≤ķň«ŃŌĹÝ»ŽīęÕ≥ĶńŌŻ∑—Ķ≠ľĺ£¨∂Ļ∆…–Ť«ůľű…Ŕ£¨≤…ĻļŃŅŌ¬ĹĶ£¨‘ž≥…”Õ≥ßŅ‚īś‘Ų∂ŗ°£ľ”…Ō9‘¬“‘ņī∂Ļ∆…∆ŕĽűŌ÷ĽűľŘłŮ≥÷–ÝŌ¬ĶÝ£¨ –≥°◊‹ «¬Ú’«≤Ľ¬ÚĶÝ£¨Ō¬”ő≤…Ļļłķňśľű…Ŕ£¨ńŅ«į∂Ļ∆…Ņ‚īśĹŌĻż»•“ĽłŲ‘¬√ųŌ‘‘Ųľ”£¨≤Ņ∑÷”Õ≥ß∑ī”≥∆ů“ĶŅ‚īśī¶”ŕłŖőĽ°£ĹÝ∂Ýň«ŃŌ≥…ĪĺłŖ∆ů£¨—Ý÷≥≥…Īĺ≤Ľ∂Ō◊ŖłŖ£¨—Ý÷≥Ľß≤ĻņłĶńĽżľę–‘”…īňĹĶĶÕ£¨“Ú∂Ý∂Ő∆ŕńŕ∂Ļ∆…–Ť«ů”–Ō¬Ķų“™«ů£¨Ō¬”ő∂‘∂Ļ∆…–Ť«ů”–ňý∑ŇĽļ°£

|

|

|

|

- °ĺ–¬őŇ°Ņ ļę√∑√∑√ĽľřņÓņ◊

- »’∑ĹĪō–Ž≥–»ŌĶŲ”„Ķļ’ý“ť

- °ĺ ÷Ľķ°Ņ —į’“Õ¨√ŻÕ¨–’»ň

- ◊£ł£ļōŅ® ņī…Ťľ∆“’ ű«©√Ż

- °ĺļōŅ®°Ņ ∑ĘňÕŌ≤–ŇĪŪīÔįģ

- ņň¬ĢļōŅ®ňÕłÝń„–ńįģĶńTa

- °ĺ”ťņ÷°Ņ ∂°…≠ļÕňĻÕľ∂ŻŐō

- ∑Ú∆řľšĹ°ŅĶőÔ÷ ĺę…Ů…ķĽÓ

- °ĺ√ņŇģ°Ņ ∑Ú∆ř√Ó’–÷ō»ľ«ť

- Ĺ‚ĺŲľ¨ ÷√ś◊”ő Ő‚-Ľť“Ų ¬

- °ĺÕľŃŚ°Ņ —į’“«ŚīŅ√ņ…ŔŇģ

- ◊Ó–¬ŃŚ…ýŌ¬‘ō ÷Ľķ÷ųŐ‚

- °ĺ≤©ŅÕ°Ņ łķĹÝņŌįŚ»Á«ť»ň

- ĶŃńĻ‘Űő™ļő≤Ľ–ľĹū¬∆”Ů“¬

- °ĺ”őŌ∑°Ņ į≤◊Ņ◊Ó»»√Ň”őŌ∑

- iphone◊Ó–¬…ŌŌŖ”őŌ∑Ō¬‘ō