LLDPE:石油或抬头 LLDPE中期震荡为主 (2)

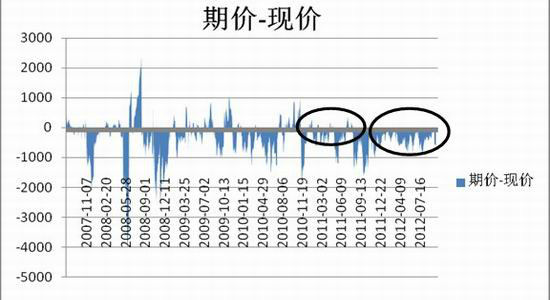

期现倒挂严重支撑期价

事实上,从供需的角度看,今年塑料的基本面状况与去年有较大的相似,不过两者的期现结构状态相差甚远将导致今年连塑较难出现与去年类似的暴跌。2011年多次出现升水状态,且幅度较大。而现货市场吸取去年盲目扩张教训,减产检修明显,9月份出厂价一直坚挺只有小幅调整,因此现货价格的跌幅比较有限。而今年期货价格一直处于贴水状态,到8月底贴水最高已经接近1000元/吨,为期货价格提供了较大支撑。即使外盘下挫也会减缓下调出厂价的行动,因此现货价格很难出现暴挫,但是由于产能基数较大,过剩现象没有根本上转变所以10月上旬应该会比较平稳的回调,且跟石油的相关性会较强。

期现价差走势图

资料来源:windy 南华研究

国际油价持续高位支撑连塑期价

9月中下旬由于QE3的释放而暴涨之后,支撑国际油价继续上涨的炒作引子正在减弱,加上原油的需求进入淡季、飓风的活动频率开始下降,由此带来供应中断的威胁将大幅减弱,另外中东方面似乎也为了打击替代能源的积极性一直维持原油价格在80至100的合理区间,因此从基本面上来看已经不支持油价继续上涨。

若石油的基本面不变的话,那么10月上旬连塑延续9月末趋势继续下行回调的可能性较大。而10月份下旬,欧债危机的度过和冬季原油需求回暖以及美国大选过后政策的落定将对市场稳定起到巨大作用从而给市场增添了些许乐观情绪,原油价格有望出现反弹,连塑有可能反弹,中期上涨可期。

且从宏观货币政策长期来讲,近期外部风险较大QE3释放的货币都暂时停留在银行系统内部,待政治环境平稳过渡,经济有上行起色,银行便会向市场释放大量资金,石油基本面便会发生质变,而打破平衡,上行势头便将势不可挡。

【技术研判】

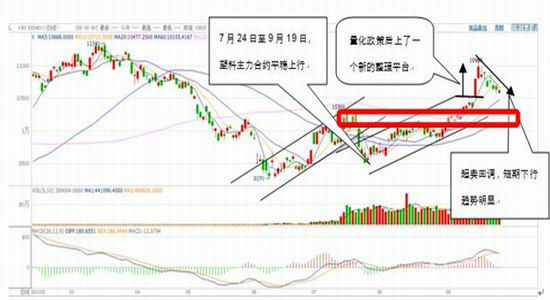

塑料日线上均线系统、MACD等趋势指标已呈正向排列,技术形态显示从7月23日开始至9月19日,塑料主力合约平稳上行,9月19日由于下方石油支撑突然衰弱,导致连塑价格急速回调。DFF和DEA相交,9月下旬至10月初短期下行趋势明显,目前受10300平台区支撑,或进入到10300-10800区间震荡走势。

期现价差走势图

资料来源:文华财经 南华研究

塑料在周、月线级别上依然没有摆脱熊市格局。总体来看可以说是短多中空的态势,未来长期上理论还有探底过程。

【结论和操作建议】

我们服务的企业多为大型贸易商,在流通中不同时期具有多空套保双重需求。

我们在研判上将本着服务产业和企业原则,并在适当和必要时机,或结合套利、对冲等组合形式尝试未来资管业务。我们九月初定位塑料为中期以上空头格局的短期反弹走势,因此在具体操作上,我们一直遵循趋势准则,结合阶段行情操作或波段滚动调仓,以实现投资收益优化或最大化。

近期产能过剩、下游需求走弱、进口冲击加大奠定了连塑长期运行重心下移的大格局基本不变,不过未来可能由于政治环境的平稳过渡导致石油基本面发生质变的可能性较大,未来下游农膜需求增加支撑,连塑期价出现震荡盘整的可能性较大。下方10300有较强的支撑,而上方10800的压力较大。

结合行情以及企业自身情况的分析和判断,前期我们已对某大型塑料贸易企业做出买入套保的服务方案,并通过大商所十大研发团队比赛模拟账户展示操作思路。塑料一月突破10100,我们建议企业10100-10300做出买入套保,以规避阶段性价格受农膜需求拉动和QE3货币因素推动,并做出10700开始考虑了结的预案。同时认为塑料价格弹升不具有连续性和现货坚实基础,其后在10700-11100区间指导企业布局了空单,九月行情我们帮助企业精确地判断和完整地把握了整个一起一落走势,企业套保得到最大实现、收益得到最大优化。

因我们提交企业的套保方案与比赛操作方案保持高度一致性,并且受企业密切关注与持续跟踪,所以我们比赛账户操作过程完全基于对塑料震荡走势判断,并严格遵循了比赛操作方案。

由于目前期货深度贴水的情况,我们建议该企业可以利用期货市场进行原料采购操作,并适当结合期货和现货发展的实际情况相机进行机动变化以实现企业经营收益最大化。

具体操作上来讲,鉴于我们对塑料中短期可能反弹行情导致震荡盘整局面的判断,连塑主力合约以10460-10560为轴,在10300至10800区间震荡盘整的可能性较大,在1301合约可短期内10560上方可逢高做空,在10460下方可逢低做多。

前期我们严格按照研报思路操作,参与前一波段的反弹和回调行情,根据行情宏观、产业链以及技术面的状况了结。而接下来一段时间,我们会进一步观察宏观、产业链以及技术面的状况是否具备趋势性(突破10300-10800区间)和产生套利机会的操作条件,相机操作。

南华期货

|

|

|

|