LLDPE:石油或抬头 LLDPE中期震荡为主

【观点陈述】:产能过剩、下游需求走弱、石油持续走弱奠定了连塑中期下行的基本面,不过中短期内欧债危机的度过和冬季原油需求回暖以及美国大选过后政策的落定将给市场起到定心丸的作用。10月上旬延续9月颓势后10月下旬较大可能出现一波由于不确定阴霾扫预期扭转的反弹上行的行情导致整体在10300至10800区间震荡盘整局面。

【基本面状况】产能过大,出口减少,产能过剩压力不减反升

从供给方面看2012年的总产能为577.5万吨/年,较去年增加了55万吨/年,估计产量为533.69万吨/年(历年平均产量占产能的0.924137),9月份增加产能27.5万吨/年,恢复生产的产能。10月5日,左右中沙天津会恢复30万吨/年(占总产能5.19%)的产能,大庆石化20万吨/年(占总产能3.46%)的产能9月26日停产检修,估计一个星期(10月2日左右)后就能恢复生产。天津联合12万吨/年(占总产能2.07%)的产能停车检修,预计本周(10月2日以前)恢复生产。兰州石化20(占总产能3.46%)万吨/年的产能停车检修,估计一个星期(10月2日左右)后就能恢复生产。这样,9月末将减少而10月份将增加82万吨/年的产能,将近占总产能的14.2%,实际产量将增加13.12%。

从需求方面看12年的需求为506.3026万吨/年,大概会有27.3874万吨/年的过剩。从历年期价的走势图也能看出LLDPE的需求具有季节性的规律,相对与其它月份来讲9月份至十月份的时候都会有一个下降的趋势,而十月份的时候都会有所回调,导致产商预期十月份会有较好的回报,大多9月底检修机器,10月份大量开工,而经过了多年的发展,LLDPE今年很有可能迎来过剩的一年。

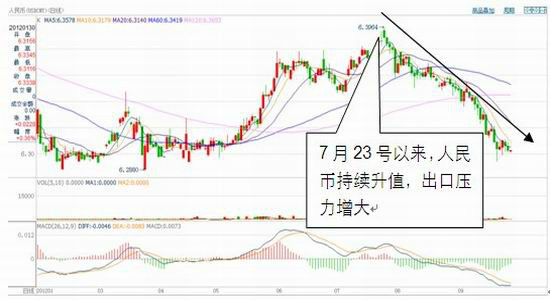

在LLDPE的消费结构中,薄膜制品仍占最大比例,占总消费量的73.6%,其中用于中国大量对外出口加工业的包装占了很大份额,其次为注塑,约占LLDPE总消费量的7.1%,其中用于中国对外出口的玩具占了很大的份额。而且国外经济形势不好,人民币持续升值,若中国政府不采取必要的措辞,出口形势将非常严峻,必将导致需求缩水。

人民币期货走势

来源 文华财经 南华研究

综上所述,今年10月份上旬估计期价下方支撑较弱,而上行空间有限,下行可能性较大。

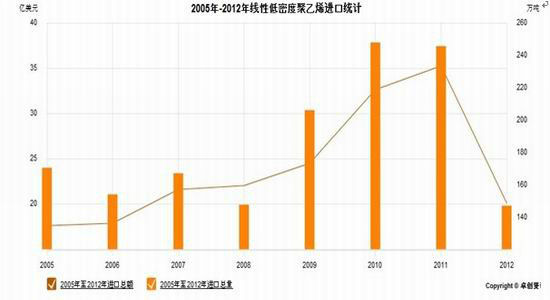

进口冲击或继续存在,且力度变大

根据国家统计局统计,至05年以来连塑进口量呈持续上升态势,10年为高峰,11年略有回落,12年1至7月的进口量已经达到150万吨左右。

历年进口量统计图

资料来源:卓创咨询 南华研究

季节性的统计可以看出1月至7月总体上呈现上升态势,到达8月这个波峰后有所回调, 9月和10月虽然略有回调,但总体上看还是相对的旺季。

LLDPE历年季节性进口图

资料来源:卓创咨询 南华研究

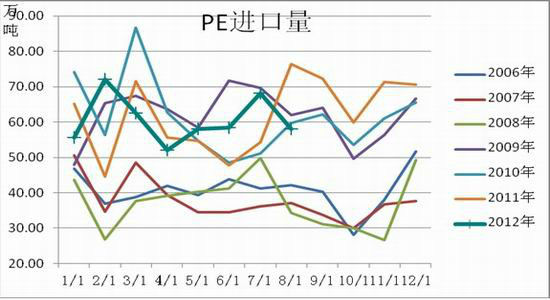

从PE的进口量可以看出,9月和10月份总体上呈上升的态势,总体上是进口的旺季。

PE进口走势

资料来源:WIND 南华研究

若人民币持续升值,国外的的产品价格就会变的相对便宜,对中国的进口量便会增大,进口力度便会增大,但供应的冲击很是个长期的过程,中短期的影响可能不会有像我想象的那么大。

总结:在接下来的一段时间内由于传统塑料下游行业受政策抑制、国内产能大量释放,而进口冲击加大,因此整体供应过剩导致价格走弱。

农膜需求增加提供一定支撑

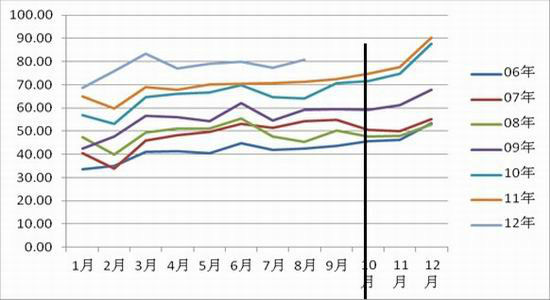

从下图可以看出,由于农业的刚性需求支撑,每年的9、10月份农膜的产量都会随着农业需求而出现增长。根据我们的市场跟踪,发现今年的农膜需求增长也许幅度也比较有限,旺季不旺在其它传统行业已成事实。但是从历年的走势上看,需求下降概率较小,农业大省河南近期的工厂开工率维持高位说明对PE的需求将稳定增加,对PE价格将带来一定支撑。

农膜季节产量走势图

资料来源:WIND 南华研究

农膜产量趋势图

资料来源:WIND 南华研究

总结:随着农业刚性需求农膜历年一直保持增长,9、10月份相对农膜的旺季给予PE的其它基本面因素不利的情况下一定的支撑。

|

|

|

|