»ХЙМЖЪ»хЈєЅ№МїХЗОґСл ХЫ·µТа°µІШ(2)

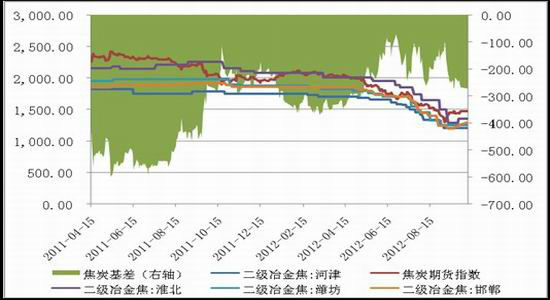

ЎЎЎЎ3.»щІоіЦРшОЄёєЦµС№ЦЖЖЪјЫЈ¬єуКР»тУР»Ш№йїЙДЬ

ЎЎЎЎґУНјЦРїґЈ¬Ѕ№МїЖЪ»хЙПКРТФАґЈ¬»щІоКјЦХОЄёєЦµЈ¬ЗТТ»Ц±ФЪ»ШµчЦ®ЦРЎЈµҐѕНЅсДкАґїґЈ¬3ФВ·ЭґҐј°ДкДЪёЯµгєуЈ¬»щІоїЄКј»Ш№йЈ¬ЅШЦБ7ФВ·Э»Ш№йЦБХэіЈ·¶О§ЎЄЎЄ100ФЄ/¶ЦТФДЪЈ¬¶шґУ8ФВ·ЭїЄКјЈ¬»щІоФЩґОА©ґуЈ¬Б¬Рш°лёцФВТФЙПО¬іЦФЪі¬№э-200ФЄ/¶ЦµДЛ®ЖЅЈ¬ДїЗ°ОЄ-246ФЄ/¶ЦЎЈФЪХв№эіМЦРЈ¬Ѕ№Мїі§јТІОУлВфіцМЧ±ЈТФјхЙЩЧФЙнїчЛрµД»эј«РФТІУРЛщМбёЯЈ¬јдЅУС№ЦЖБЛЅ№МїЖЪ»хµДјЫёсЎЈИфєуКР»щІоіЦРш±ЈіЦёГЦЦЛ®ЖЅЙхЦБА©ґуЈ¬ФтЖЪ»хјЫёсПВµшПтПЦ»хјЫёсїїВЈёЕВКЅПґуЎЈµ«ґУБнТ»·ЅГж¶шСФЈ¬УЙУЪ»щІоіЦРші¬іцХэіЈ·¶О§Ј¬»тУРЖИЗР»Ш№йµДРиЗуЈ¬ЗТЅьЖЪЅ№Жу¶ФУЪёЦі§МбіцµДЅµјЫЛЯЗуµЦґҐРДАнЅПЗїЈ¬·Ч·Ч±нКѕСУєу¶ЁјЫ»тТІїЙДЬЙПµч¶ЁјЫЈ¬¶МЖЪДЪ»тТІ»бАыєГЖЪјЫЎЈ

ЎЎЎЎЅ№Мї»щІоЧЯКЖНј

ЎЎЎЎАґФґЈє»ХЙМЖЪ»хСРѕїЛщЈ¬wind

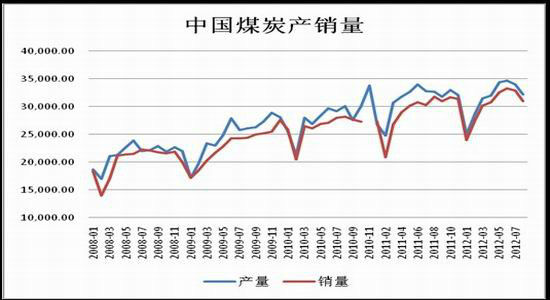

ЎЎЎЎ4.ГєМїТµ¶МЖЪАы¶аПФПЦ »тЅ«СУРшґЛґО·ґµЇЦЬЖЪ

ЎЎЎЎЦР№ъГєМї№¤ТµР»б±ЁёжПФКѕЈ¬2012ДкЗ°8ёцФВЈ¬И«№ъГєМїІъБї25.7ТЪ¶ЦЈ¬Н¬±ИФцјУ1.08ТЪ¶ЦЈ¬Фці¤4.4%Ј¬Фц·щ»ШВд7.9ёц°Щ·ЦµгЈ»ЖдЦРЈ¬8ФВІъБї3.07ТЪ¶ЦЈ¬Н¬±ИјхЙЩ800Нт¶ЦЈ¬ПВЅµ2.5%ЎЈПы·С·ЅГжЈ¬З°8ёцФВИ«№ъГєМїПъБї24.7ТЪ¶ЦЈ¬Н¬±ИФцјУ0.95ТЪ¶ЦЈ¬Фці¤4%Ј¬Фц·щ»ШВд10.7ёц°Щ·ЦµгЈ»ЖдЦР8ФВµ±ФВПъБї2.89ТЪ¶ЦЈ¬Н¬±ИјхЙЩ1900Нт¶ЦЈ¬ПВЅµ6.2%Ј¬Ѕµ·щ±И7ФВА©ґу3.5ёц°Щ·ЦµгЎЈТФЙПКэѕЭПФКѕЈ¬№ъДЪГєМї№©ёшєНПы·СµДФцЛЩКЗІ»ПаЖҐЕдµДЈ¬ПъБїЧЬКЗЎ°ВэБЛТ»ІЅЎ±Ј¬ХвКЗОТ№ъГєМїІъТµГжБЩµДЦРі¤ЖЪЗйїцЈ¬¶ш¶МЖЪДЪІъПъёьКЗіцПЦБЛПВ»¬µДЗчКЖЎЈ

ЎЎЎЎКэѕЭАґФґЈє»ХЙМЖЪ»хСРѕїЛщЈ¬WIND

ЎЎЎЎЛдИ»ґ¦УЪ№©ґуУЪЗуµДґуёсѕЦЦРЈ¬µ«КЗФЪОґАґТ»ёцФВДЪЈ¬№ъДЪГєМїІъТµ»№КЗґжФЪТ»¶ЁµДАы¶аТтЛШЅ«УРЦъУЪГєјЫіЦРш»ШЕЇЈ¬ѕЯМеУРТФПВјёµгЈє

ЎЎЎЎТ»КЗЈ¬КЬјѕЅЪТтЛШУ°ПмЈ¬Иэјѕ¶ИєуЈ¬Л®µзФЪИ«№ъЧЬ·ўµзБїµДХј±ИЅ«ЦрІЅЅµµНЈ¬µзі§¶ФµзГєµДІЙ№єРиЗуХэФЪ»ШЕЇЎЈДїЗ°Ј¬µзі§¶¬ґўТСѕїЄКјЈ¬ёЫїЪіц»хЗйїцЅПОЄБјєГЈ¬ГєМїјЫёсОИ¶ЁЎЈ

ЎЎЎЎ¶юКЗЈ¬ЅьЖЪ°ІИ«јмІй№¤ЧчЅшТ»ІЅЧҐЅфЈ¬Т»ЕъГєїу±»НЈІъХы¶ЩЈ¬ІъБї»тЅ«КЬУ°ПмЎЈёщѕЭ№ъјТ°ІјаЧЬѕЦ9ФВ24ИХµД№«ёжЈ¬374ґ¦Гєїу±»ФрБоНЈІъХы¶ЩЈ¬Н¬К±№Ш±Х»тМбЗл№Ш±Х8ґ¦ГєїуЎЈ№ъЗмЗ°єуЦ±ЦБ11ФВ·ЭЈ¬Па№ШІїГЕФ¤јЖ¶ФГєїу°ІИ«ЙъІъµДја№ЬИФІ»»б·ЕЛЙЈ¬ФЪТ»¶ЁДЬіМ¶ИЙПЅ«јУЛЩ№ъДЪГєМїІъБїПВЅµµДІЅ·ҐЎЈ

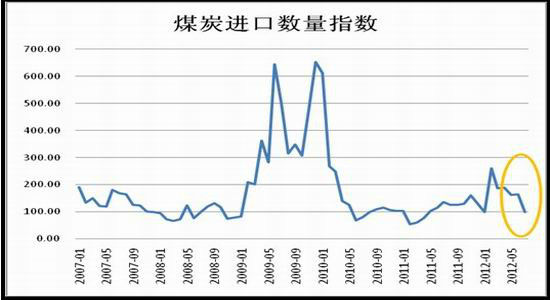

ЎЎЎЎИэКЗЈ¬ґуЗШПЯјмРЮФЪјґЈ¬µ±З°µДІ№ївґжРиЗуєНєуЖЪµДївґжПВЅµФ¤ЖЪѕщУРЛщјУЗїЎЈ2012ДкґуЗШПЯЗпјѕјмРЮК±јдЧоЦХ¶ЁУЪ10ФВ8ИХХ№їЄЈ¬Ф¤јЖО¬іЦ10-15МмЎЈІОїґЅсДк4ФВ·ЭµДґєјѕјмРЮЖЪјдЈ¬ЗШ»КµєёЫГєМїївґжПВЅµ18.74%Ј¬¶шГєјЫХЗ·щІўІ»ґуЈ¬ХвЦчТЄКЗТтОЄґуБїµДЅшїЪГєµЅёЫІ№ідБЛ№ъДЪ№©ёшµДФЭК±И±їЪЎЈµ«КЗµ±З°µДЗйїцѕНУРЛщІ»Н¬БЛЈ¬УЙУЪЙП°лДкГєјЫіЦРшПВµшЈ¬ЅшіцїЪГіТЧЙМїчЛрСПЦШЈ¬¶ФЅшїЪГєµДІЙ№єїЄКјјхЙЩЈ¬ІўУЪ7ФВіцПЦґу·щПВЅµ(ИзПВНј)ЎЈТтґЛЈ¬ґуЗШПЯ¶ФКРіЎ¶МЖЪГєМї№©У¦µДУ°ПмР§№ыЅ«·ЕґуЈ¬УРЦъУЪјЫёсјМРшЖуОИЧЯёЯЎЈ

ЎЎЎЎКэѕЭАґФґЈє»ХЙМЖЪ»хСРѕїЛщЈ¬WIND

ЎЎЎЎµ±З°Ј¬№ъДЪГєјЫґ¦УЪПа¶ФµНО»Ј¬ГєЖу¶аУРїчЛріцПЦЈ¬јМРшЅµјЫТвФёІ»ЗїЈ¬єуКРИф¶МЖЪАыєГТтЛШ·ў»УЧчУГЈ¬ јЫёсУРНы·ґµЇ»ШЕЇЈ¬ТІЅ«НЖЙэЅ№МїµДЙъІъіЙ±ѕЎЈ

ЎЎЎЎ5.ёЦМъТµХюІЯЕЇ·зґµАґ ¶©µҐФцјУУЅУНъјѕ

ЎЎЎЎЅьЖЪЈ¬·ўёДОЇЕъёґНтТЪ»щЅЁПоДїЎўЕ·ЦЮСлРРОЮПЮБї№єХ®јЖ»®ТФј°ГАБЄґўQE3ПајМіцМЁЈ¬НЖ¶Ї№ъДЪёЦІДјЫёсИ«Гж·ґµЇЎЈѕ№эБЅЦЬµД»ШЙэЈ¬ёЦјЫДїЗ°ТС»ЦёґµЅБЛ8ФВіхµДЛ®ЖЅЎЈµ«КЗКРіЎјЫёс»ШЕЇµД±ієуЈ¬№©РиГ¬¶ЬИФКЗЦЖЦвРРЗйСУРшµДЦШТЄТтЛШЈ¬ГіТЧЙМ¶ФєуКРµДРДМ¬ТІКЗЅчЙчЦРВФґшЖЪЕОЎЈ

ЎЎЎЎЅШЦ№ЦБ9ФВ21ИХµ±ЦЬЈ¬ёЦІДЙз»бївґжУРТ»¶ЁПыєДЈ¬ЧЬјЖПВЅµ4.9%Ј¬ЖдЦРВЭОЖёЦївґжПВЅµ5.1%Ј¬ПЯІДПВЅµ8.5%Ј¬АдЎўИИФю°еІД·Ц±рПВЅµ1.3%єН5.8%(ИзПВНј)ЎЈёЦі§·ЅГжЈ¬ІъБїєНївґжѕщУРЛщМбЙэЎЈѕЭЦРёЦРКэѕЭЈ¬9ФВЙПС®Ј¬Р»б»бФ±ЖуТµґЦёЦІъБїОЄ156.6Нт¶ЦЈ¬»·±И8ФВПВС®ФцјУ2.9%Ј»»бФ±ЖуТµёЦІДївґж1206Нт¶ЦЈ¬»·±ИФцјУ1.8%Ј¬ЅПДкіхФцјУ40.7%ЎЈґУТФЙПКэѕЭїЙТФїґіцЈ¬ЛдИ»°йЛжёЦјЫ·ґµЇЈ¬ёЦМъТµЗ°ЖЪПЮІъµДІъДЬУРЛщКН·ЕЈ¬µ«Йз»бївґжПВЅµ¶шёЦЖуївґжФцјУЈ¬ТІѕНКЗЛµївґжФЪЙъІъ¶Л¶С»эµДПЦПуГ»УРёД±дЈ¬ГіТЧЙМµДЅчЙчРДМ¬їЙјыТ»°ЯЎЈ

ЎЎЎЎКэѕЭАґФґЈє»ХЙМЖЪ»хСРѕїЛщ

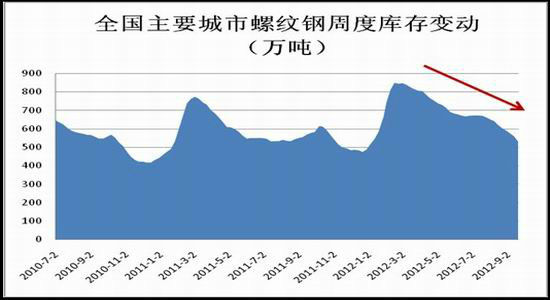

ЎЎЎЎёщѕЭЗ°ЖЪµчСРБЛЅвЈ¬ФЪЙП°лДкјЫёсіЦРшПВµшµДЗйїцПВЈ¬°І»Хµ±µШТФВнёЦГіТЧЙМОЄґъ±нµДёЦГіЖуТµЈ¬¶ФёЦі§µДІЙ№єБїґу¶аЅµЦБЅцДЬО¬іЦґъАнЙМЧКёсµДЧоµНЛ®ЖЅЙПЎЈЅьЖЪЈ¬ЛжЧЕјЫёсУРЛщ»ШЕЇЈ¬ГіТЧЙМУРіўКФРФФцјУ¶©µҐУЅУЎ°ЅрѕЕТшК®Ў±НъјѕµДТвФёЈ¬Н¬К±¶ФєуКРјМРшЧЄєГИФґжЖЪґэЈ¬ТтґЛЛ«ЅЪЗ°П§КЫРРОЄТІУРЛщјУЗїЎЈ

ЎЎЎЎЧЬµДАґЛµЈ¬ёЦІДКРіЎ»оФѕ¶И¶МЖЪДЪИФУРїЙДЬЅиЦъЎ°ЅрѕЕТшК®Ў±ФЩУР·ўБ¦Ј¬µ«і¤ЖЪДЪЈ¬ИфРиЗуГ»УРКµјКМбХсЈ¬ГіТЧЙМµДИҐївґжєНФЩІЙ№єµДС»·БґМхЅ«ФЩґОНЈЦНЈ¬ёЦІДјЫёсУР»ШВд·зПХЎЈ

ЎЎЎЎµЪИэІї·ЦЈєєуКРЅЁТйЎЄЎЄµИґэёЯО»ХЫ·µµД№БїХ»ъ»б

ЎЎЎЎДїЗ°Ѕ№Мї1301ФЛРРЦБЗ°ЖЪПВµшµДЦРјМЖЅМЁґ¦(1500-1530)Т»ПЯЈ¬ФЪґЛІЁХрµґЙПРРµД№эіМЦРіЙЅ»БїіцПЦО®ЛхЈ¬KDJїмПЯµЦґпёЯО»ЗшУтЈ¬З°ЖЪіпВлОґДЬНкИ«іцНСЈ¬І»ЕЕіэєуКРУРЅшТ»ІЅіеёЯµДїЙДЬ(µЅґп1590ґуЖЅМЁО»ЦГ)Ј¬ХвТІ·ыєПОТГЗ¶ФЅ№Мї»щ±ѕГжµДЕР¶ПЈ¬¶МЖЪУРАыєГТтЛШЦ§іЦЈ¬ЦРЖЪ№©Зу№ШПµІ»ИЭАЦ№ЫЈ¬ЛщТФОґАґФЪЙПРРµД№эіМЦРїЙТФС°ЗуЖЪјЫХЫ·µµД№БїХ»ъ»бЎЈЅЁТйїЙФЪ1560-1590Т»ПЯІјѕЦВфіцН·ґзЈ¬ІЦО»їШЦЖФЪИэіЙЧуУТЈ¬Н»ЖЖ1630Ц№ЛрЎЈ

ЎЎЎЎїЙДЬµД·зПХКВ№КЈє

ЎЎЎЎ1. Е·Х®ОЈ»ъµГµЅКµЦКРФАыєГґМј¤»т10ФВѕјГКэѕЭУРёщ±ѕРФєГЧЄЈ¬ґуЧЪЙМЖ·іцПЦЖХХЗёсѕЦ

ЎЎЎЎ2. КЬµЅІъТµХюІЯУ°ПмЈ¬і§ЙМВфіцМЧ±ЈТвФёјхИхЈ¬»щІоіЦРш»Ш№й

ЎЎЎЎ»ХЙМЖЪ»х

|

|

|

|

- ЎѕРВОЕЎї є«Г·Г·Г»јЮАоАЧ

- ИХ·Ѕ±ШРліРИПµцУгµєХщТй

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї ¶ЎЙєНЛ№Нј¶ыМШ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ·тЖЮГоХРЦШИјЗй

- Ѕвѕцј¬КЦГжЧУОКМв-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- µБД№ФфОЄєОІ»РјЅрВЖУсТВ

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ