�����ڻ�����̿��δ�� �۷��వ��

����ժҪ�������ȹ��ڽ�̿�۸����ּ��µ����ִ���´죬��Ϊ��Ʒ�г��������ȵ�Ʒ�֣�Ŀǰ�ڼ����ڶ����������ص�Ӱ�����������������ܹ�ʣ�ɱ��½������������ƣ���Խ���Լ��̿�ķ������ںͳ������ȣ������ļ��ȸֲĽ�̿�г���ͳ�����ĵ����;������ٵ��»��������жϣ���̿�г������ٶ��ڰθߣ������۷��ĸ�֡�

������һ���֣���۽����������QE3��ʱ������Ԫ��˥�����ڵ�����

���������ȸ������¼���������Ļ��������Ŀ��QE3ҵ�������Ƴ���������Ʒ�ĺ�۽���������Χ��QE3�Ƴ�֮�������ЧӦ���ں�۾����ļ��ȵĵ�����չ���ġ�

������Ԫ���� ���ܷ���

��������QE�����߱����Ͽ���QE3��ǰ����QE������ͬ����Ϊ���ٵľ��û�����������ת�ģ���Ŀ���Ѿ�����Ϊ�˷�ֹ����˥�ˡ�������Ŀ���Ͽ���QE3����ҵ��������Ҫ��λ�ã��ԡ��Ͷ����г�����ʵ���Ը��ơ���Ϊ�˳���������֮�˴ο�����û��Ԥ�����ģ�����Ҳ�DZȽ����ģ�һ����ҵ����ת�ã���ζ�����������������������Ԥ�ƻ����ǰ����QE֮�䡣

������Ԫָ���Ѿ��������У�Ŀǰ������79-80һ�ߣ�Ԥ����Ԫָ���������µĿռ䲻�� ��Ϊ�������߲�����������ר����ȫ������Ҳ�ڽ�������½���Ƴ������������ߣ�����ŷ�����н��е�����������ʽ��ծ�ƻ����ձ��������������Ĺ�ģ��Ԥ�������ʩ���Գ���Ԫ������ѹ������̿��Ϊ��Ʒ�������Խ�ǿ�Ĵ�����Ʒ������յ��ĺ�۳��Ҳ��Ƚ����ޡ����������Խ�ǿ�Ĺ������ָ�����ܵ��Ĵ̼�Ч��������һЩ��

������������ ����

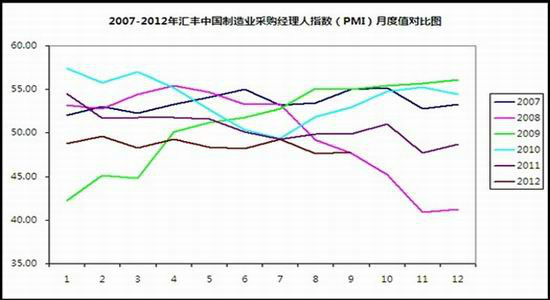

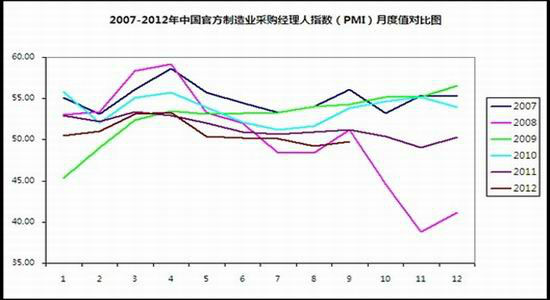

�������ļ��ȵ��й���������������ڵ���ҵӯ���ͺ�����ݶ����ڶ������γ�ʵ�������ϵĹյ㣬����ij������ԣ�ʹ������ȥ���ת��ȥ���Ľ��̷Ż������ң������й��ľ����Ѿ����ն������ѵȶ��ڲ����������߸ܸˣ���Դ����ȳ��ڲ��档���ʲ���ĭ��������״̬ʱ��ծ����������˥�˻����һ��ʱ�䡣�������й���ʵ�ʾ��������ٶȿ����Ѿ�������6-7%֮�䣬��һ�������Ǵ�Ͷ�����ѻ��Ǿ������������������������ǵ������ٶȾ��в�ͬ���ȵ��½�����PMI��һ��������ָ�����������ٷ�������PMI�������ٿݷ�ˮ���·���δ�����ļ��ȿ��ܾ����Գ�������̬�ƣ�����ʷ����������PMI ��10�·ݿ��ܻᴦ����ʷ�ϵ�ֵ������ҵ�������岻���ֹۡ�

�����ڶ����֣���̿��ҵ֮���������ں������� ����ů���뻳

����1.������ҵ���ܹ�ʣ���أ�������ʩ������ʵʩ

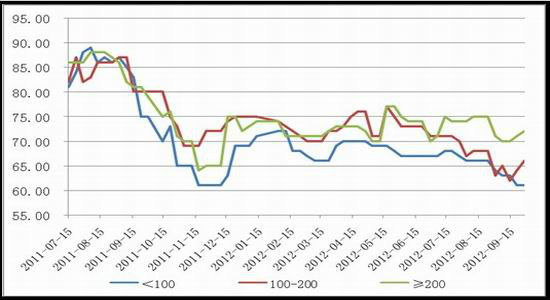

������2011����������̿�ֻ��۸�������ݣ����ڸ����ܼ����װ�ÿ�����Ҳ�ڲ����»�����ʹ��ȥ��������������������ֵҲ��ͻ��90��أ����ܹ�ʣ���������ԡ�ʱ���ƽ�������5�£���̿�۸�����»�����������ҵ�������أ�����ż�м���������������ֹ��̿�۸����֮̽·����8�µ�ʱ������ҵ�ڽ�����ҵ�����������ܴ�����𣬱��ȿ�չ�����ϼ������ۡ�����Ч���������⡣������ҵΪ��ȷ���Լ����г��ݶ�����ڽ�̿����װ������������ʹ����������ͣ������ˣ���9�µף��������ڿ��Ƽ����Ľ���100������µIJ���װ�ã��ҹ��ڽ�����ҵ���ܹ�ʣ��������л����������صĿ��ܣ����ɻ�ѹ�ƽ�̿�۸�ķ�������������ҲҪע���Ŀǰ������IJ��������ʾ�������ʷ�ĵ�λˮƽ���ҽ���ʮ�£��������ѻ�����ߣ������������Ž����������ѹ�Ϳ����ʣ���̿���ּ۸����ļ���Ҳ����û�л�ů�Ŀ��ܡ�

����������ҵ���������ʱ仯ͼ

������Դ�������ڻ��о�����mysteel

����2. ��̿�������������䣬���ۿ�ȥ��滯���Ȼ���

���������ϰ��꣬�������������ز��������£���̿��ҵΪ��ȷ�����г��ݶ��Ȼ�����������ʹ�����ϰ���ȫ����̿������2.23�ڶ֣���ȥ��ͬ������6.3%����������ȵ�ƽ���²����ߴ�3850��֣�ʹ�ý�̿���ڹ�Ӧ��ʣѸ�ټӾ硣ͬʱ���������θ���������Ե�̬�Ʋ�û�и��ƣ���Ӧ��ʣ���½�̿�ֻ��۸��������ߵ͡�������ҵ�����Ƕ���������ҵ�Ŀ������أ����ֽ�����ҵ���ȼ�����ͣ������˽�̿������6�´ﵽ����¼��3967.93��ֺ�7��8�·ݵIJ������٣�����8�²���3579.7��֣�ͬ���½�5.43%��Ϊ2010��7�������״γ���ͬ�����ݸ�������������Ҳ������09��5���������µ͡����ǣ���̿ÿ�µ����������Ȼά����3500����Ϸ����������Ч�����ޡ�������9�½�̿������һ�����ͣ��Dz����Ļ������һ���̶��ϻ��⽹̿�۸�ļ��������ѹ������Ҳ�����������е�һ˿��⡣

������̿�����仯ͼ

������Դ�������ڻ��о�����wind

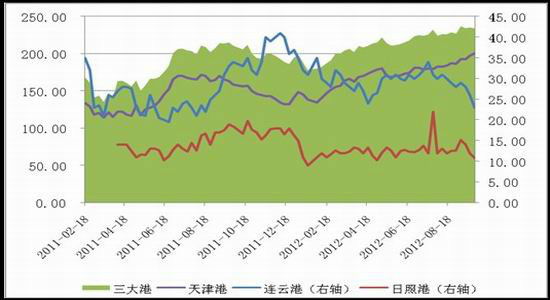

����ת��������淽�棬���ܽ����½�̿��Ӧ���������٣����Ǹۿڿ�����ȴһֱ��λ�ǻ�������������֮�ơ���ֹ9��28�գ��������Ϊ200��֣���ǰһ������3��֣����Ƹ����Ϊ23��֣���ǰһ���½�3��֣����ո����Ϊ10.8��֣���ǰһ���½�1.2��֣�����ۿڿ���ܼ�233.8��֣���ǰһ���½�1.2��֡���ͼX�����ǿ��Կ����������4�·�֮�⣬��̿�������������Ρ�4�·ݵĿ����䣬��Ҫ������ÿ�����е���Ҫú̿������·�������������𡣶��ӽ�̿������������������������������Ŵ�7,8���£���̿�ۿڿ��һ��ά����224��ָ�����������9����Ѯ�����ͻȻ������237��֣����������ڸ���������״�����ԣ�Ŀǰ�Ĺ�Ӧ��Ȼ���㣬���貢δ���������ʵ����Ӱ�죬��̿�ۿ�ȥ��滯������Ȼ������

������̿�ۿڿ��仯ͼ

������Դ�������ڻ��о�����mysteel

|

|

|

|

- �����š� ��÷÷û������

- �շ�������ϵ��㵺����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� ��ɭ��˹ͼ����

- ���佡�����ʾ�������

- ����Ů�� ����������ȼ��

- ���������������-������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- ��Ĺ��Ϊ�β�м��������

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����