东吴期货:新豆上市难解紧张格局或先跌后涨(3)

6、国储收购政策奠定价格底部

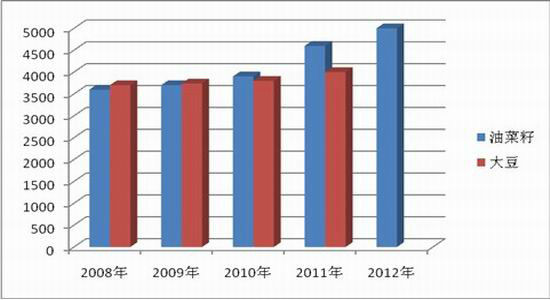

自2008年国家开始实行国产大豆临储收购政策以来,每年的临储大豆最低收购价都成为四季度市场的关注焦点。由于近几年国内大豆的种植收益不如玉米和小麦,因此农民的种植积极性下降,国内大豆的种植面积也逐年下降,市场预计今年国产大豆种植面积将下降至852万公顷,较去年减少67万公顷,降幅7.3%。因此,从国家粮食安全角度出发,以及为保护农民利益,保持农民种粮积极性,政府每年的均出台收储政策,且最低收购价逐年提高。去年为政府连续第四年进行国产大豆临储收购,最低收购价为2元/斤,此前几年分别为2008年收储价格为1.85元/斤,2009年收储价格为1.87元/斤,2010年收储价格为1.9元/斤,收购价逐年上调。

此外,考虑到同为油料作物,今年油菜籽的收购价上调至5000元/吨,较去年上调400元/吨,升幅8.7%。因此,我们认为今年国产大豆的最低收购价也将势必上调,如果参照油菜籽收购价的上调幅度,那么,今年国产大豆的最低收购价有望达到4350元/吨,远高于去年的4000元/吨。因此,我们认为国产大豆最低收购价的上调或将成为今年四季度豆类价格的重要支撑。

图14:历年国产油菜籽和国产大豆最低收购价(单位:吨/元)

数据来源:东吴期货研究所

7、基金减持有限,仍处历史高位

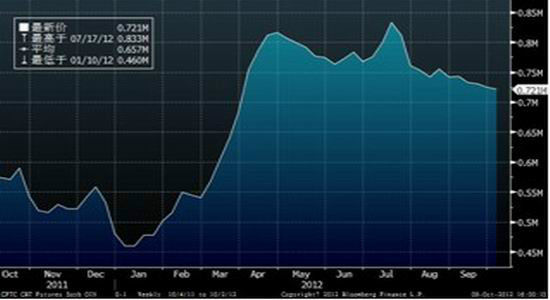

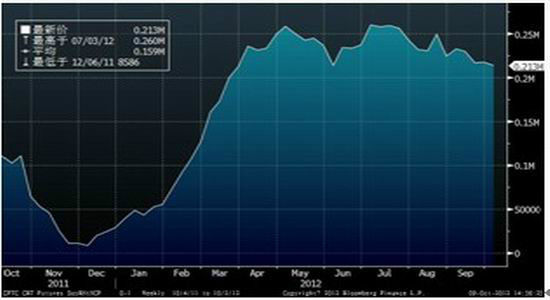

9月份国际大豆价格震荡下跌,一个月期间CBOT大豆价格累计跌幅达14%,受此影响部分资金从豆类板块撤离,但相比于其总持仓而言,撤离资金有限,目前基金持仓量仍处于历史高位。据CFTC持仓报告显示,截止到10月2日,CBOT大豆期货总持仓为72.1万手,连续五周下降,但减持量有限,较本轮下跌初期9月4日当周的74.2万手下降2.8%,较7月17日当周历史最高持仓量83.3万手下降13.4%,但较去年同期的57.3万手增加25.8%;10月2日CBOT大豆期货非商业净持仓21.3万手,连续五周下降,较本轮下跌初期9月4日当周的23.3万手下降8.5%,较7月17日当周历史最高净持仓26万手下降18%,但较去年同期的11万手增加93.6%。

通过对CFTC持仓进行分析,我们认为尽管短期内资金从豆类板块上所有撤离,但跟跌幅相比,资金撤离量较为有限,仍处于历史高位,表明资金对于豆类后市走势仍较为看好。

图15:CBOT大豆期货总持仓

图16:CBOT大豆期货非商业净多单持仓

三、2012年四季度展望

通过2012年前三季度的走势分析,基本可以确定今年的豆类走势是一轮牛市行情,但上涨的过程并非一帆风顺。如果用波浪理论来验证今年豆类的走势,那么从年初至4月则是一浪上涨,5月则是二浪回调,6月至8月则是三浪上涨,预计9月至10月是四浪回调,11月至年底是五浪上涨。因此,我们对于2012年四季度豆类的走势判断为先跌后涨。

宏观面因素:四季度前半段:一、中美等重要国家正处于换届期,国家精力重点放在换届选举方面,而对经济措施方面有所减弱;二、中日因钓鱼岛之争陷入冷战,双方经济贸易大受影响,进而影响双方经济增长以及全球经济增长;三、欧债问题持续不断,定时炸弹仍不定时爆发。

四季度后半段:一、中美换届选举结束,新一届政府上台将更多精力投放到国计民生方面,或出台更多有利于经济成长的政策措施;二、美国QE3经过一段时间的发酵后将发挥作用。

基本面因素:四季度前半段:一、9、10月份为北半球新豆上市季节,供给增加,将形成季节性回调;二、临近收割美豆生长优良率有所恢复,单产及产量或高于此前预估,对此前的价格过度上涨需作修正。三、对明年南美大豆产量增加预期。

四季度后半段:一、今年美国大豆大幅减产,在经过短期新豆上市供给增加的回调之后,市场将重新关注全年度供给或难以满足需求的矛盾;二、虽然明年南美大豆增产预期强烈,但远水难解近渴;三、四季度消费旺季来临,下游需求有望进一步增加;四、国储收购价有望继续上调,奠定价格底部;五、基金持仓仍保持高位,看好后市走势。

东吴期货 王平

|

|

|

|