¶«ОвЖЪ»хЈәРВ¶№ЙПКРДСҪвҪфХЕёсҫЦ»тПИөшәуХЗ

ЎЎЎЎТ»Ўў2012ДкИэјҫ¶ИРРЗй»Ш№Л

ЎЎЎЎХэИзОТГЗФЪДкіхөДДкұЁЦРЛщЕР¶ПЈ¬2012ДкөД¶№АаКРіЎКЗТ»ёцҙуөДЕЈКРРРЗйЎЈГА¶№ҙУДкіхөД1150ГА·ЦёҪҪьЧоёЯЙПХЗЦБ8ФВөЧөД1700ГА·ЦЈ¬ХЗ·щёЯҙп48%ЎЈұҫВЦ¶№АаөДҙуЕЈКРРРЗйЦчТӘ»щУЪДкіхДПГАҙ󶹼хІъЈ¬ТФј°ДкЦРГА№ъҙуәөГА¶№јхІъФӨЖЪјУЗҝЛщРОіЙөДЎЈҫЎ№ЬұҫВЦ¶№АаЙПХЗКЖН·ЗҝҫўЈ¬ө«№эіМІў·ЗТ»·«·зЛіЈ¬ЖдЦР5ФВ·ЭәН9ФВ·ЭҫщіцПЦҪПҙу·щ¶ИөДөчХыЎЈПВГжОТГЗЦШөг»Ш№ЛТ»ПВИэјҫ¶И¶№АаЧЯКЖЎЈ

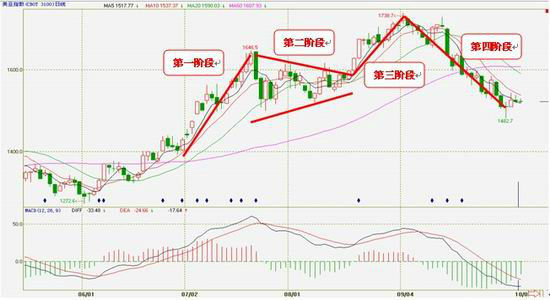

ЎЎЎЎНј1Јә CBOTҙу¶№ЦёКэЖЪ»хЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯ

ЎЎЎЎИэјҫ¶И¶№АаЧЯКЖҙуЦВҝЙ·ЦОӘЛДёцҪЧ¶ОЈә

ЎЎЎЎөЪТ»ҪЧ¶О(7ФВіхЦБ7ФВ20ИХ)ЈәјМРшКЬГА№ъСПЦШёЙәөУ°ПмЈ¬СУРш6ФВ·ЭТФАҙЗҝКЖЧЯКЖЈ¬ГА¶№јЫёсІ»¶ПҙҙіцДкДЪРВёЯЎЈ

ЎЎЎЎөЪ¶юҪЧ¶О(7ФВ20ИХЦБ8ФВ17ИХ)ЈәГА№ъҙу¶№ЦчІъЗшҫЦІҝіцПЦҪөУкЈ¬Т»¶ИБоәөЗйУРЛщ»әјхЈ¬КРіЎЙП¶ФУЪГА¶№ІъБҝФцјУөДФӨЖЪУРЛщјУЗҝЈ¬ТтҙЛ¶№АајЫёсФЪёГҪЧ¶ОУРЛщ»ШВдЈ¬ө«УЙУЪГА№ъЕ©ТөІҝёшіцөДГА¶№ЙъіӨУЕБјВКІўГ»УРәГЧӘЈ¬ТтҙЛ¶№АајЫёс»ШВд·щ¶ИІ»ҙуЈ¬УЙУЪКРіЎ¶аҝХТтЛШҪ»ЦҜЈ¬ЧоЦХҙУ7ФВПВС®ЦБ8ФВЦРС®ҪьТ»ёцФВКұјдДЪРОіЙТ»ёцИэҪЗРОХыАнРРЗйЎЈ

ЎЎЎЎөЪИэҪЧ¶О(8ФВ17ИХЦБ8ФВ31ИХ)Јә8ФВЦРС®Ј¬ГА№ъҪшРРМпјдСІІйЈ¬СІІйҪб№ыПФКҫҙ󶹲ъБҝөНУЪГА№ъЕ©ТөІҝҙЛЗ°ФӨЖЪЈ¬ёГТтЛШҙтЖЖКРіЎҙЛЗ°ЖҪәвМ¬КЖЈ¬ИэҪЗРОХыАнРРЗйПтЙПРОіЙН»ЖЖЈ¬¶№АајЫёсҙу·щЧЯёЯЈ¬ГА¶№јЫёсУЪ8ФВөЧҙҙіцАъК·РВёЯЎЈ

ЎЎЎЎөЪЛДҪЧ¶О(9ФВ1ИХЦБ9ФВөЧ)ЈәҪшИл9ФВ·ЭЈ¬КРіЎөД№ШЧўҪ№өгЧӘТЖЈ¬ҙУҙЛЗ°ГА№ъёЙәөГА¶№јхІъЧӘТЖОӘРВ¶№јҙҪ«ЙПКР№©ёшФцјУЎЈУЙУЪёГҪЧ¶ОЈ¬ГА¶№ТСҫӯҪшИлКХёоЖЪЈ¬ТтҙЛјхІъМвІДИұ·ҰҪшТ»ІҪіҙЧчөДҝХјдЈ¬¶шЗТУЙУЪҪсДкГА¶№КХёоҪшИлФ¶ҝмУЪНщДкЈ¬¶ФУЪРВ¶№јҙҪ«ЙПКР№©ёшФцјУЈ¬КРіЎіцПЦјҫҪЪРФ»ШөчЎЈҙЛНвЈ¬әк№Ы·ҪГжҫЎ№ЬГАБӘҙўФЪ9ФВ·ЭНЖіцQE3Ј¬ө«QE3¶Ф№ӨТөЖ·У°ПмҪПҙуЈ¬ҙЩК№ЧКҪрҙУЕ©ІъЖ·КРіЎБчПт№ӨТөЖ·КРіЎЈ¬ТтҙЛЈ¬¶МЖЪДЪQE3ІўГ»УР¶ФЕ©ІъЖ·КРіЎЖрөҪНЖ¶ҜЧчУГЈ¬·ҙ¶шТтОӘЧКҪрНвБч№ӨТөЖ·Ј¬К№өГЕ©ІъЖ·јЫёсЧЯИхЎЈ

ЎЎЎЎ¶юЎў2012ДкЛДјҫ¶И»щұҫГж·ЦОц

ЎЎЎЎ1ЎўГА¶№КөјКІъБҝ»тёЯУЪҙЛЗ°ФӨЖЪЈ¬ө«ИФөНУЪИҘДкЛ®ЖҪ

ЎЎЎЎҪсДкПДјҫГА№ъФвКЬБЛ°лёцКАјНТФАҙЧоОӘСПЦШөДёЙәөЈ¬Е©ЧчОпЙъіӨКЬөҪСПЦШУ°ПмЈ¬ҙу¶№өДЙъіӨУЕБјВКТ»¶ИПВөчЦБ29%өДУРНіјЖТФАҙЧоөНЛ®ЖҪЈ¬ТтҙЛГА№ъЕ©ТөІҝФЪ7Ўў8Ўў9Б¬РшИэёцФВөДЧчОпФВ¶И№©РиұЁёжЦРПВөчҪсДкҙ󶹲ъБҝФӨ№АЎЈЖдЦРФЪ9ФВ·ЭұЁёжЦРФӨ№АҪсДкҙ󶹲ъБҝОӘ26.34ТЪЖСКҪ¶ъЈ¬ҪПИҘДкјхІъ4.22ТЪЖСКҪ¶ъЈ¬Ҫө·щ13.8%Ј¬ОӘ2003ДкТФАҙЧоөНЛ®ЖҪЈ»ФӨ№АҝвҙжОӘ1.15ЖСКҪ¶ъЈ¬ҪПИҘДкПВҪө0.15ТЪЖСКҪ¶ъЈ¬Ҫө·щ11.5%Ј¬ОӘ2003ДкТФАҙЧоөНЛ®ЖҪЎЈ

ЎЎЎЎІ»№эҪшИл8ФВ·ЭЦ®әуЈ¬ГА№ъҙу¶№ЦчІъЗшҫЦІҝөШЗшіцПЦҪөУкЈ¬ҙу¶№ЙъіӨЗйҝцВФУРәГЧӘЈ¬ЙъіӨУЕБјВКТІЦрҪҘЙПөчЈ¬ҪШЦ№өҪ9ФВ30ИХөұЦЬЈ¬ГА¶№ЙъіӨУЕБјВКЙПЙэЦБ35%Ј¬ҫЎ№ЬИФФ¶өНУЪИҘДкН¬ЖЪөД54%Ј¬ө«ҪП7Ўў8ФВ·ЭЧоөНөД29%УРЛщәГЧӘЎЈҙЛКұЈ¬ёч»ъ№№¶ФУЪҪсДкГА№ъҙ󶹲ъБҝөДФӨ№АТІІъЙъ·ЦЖзЎЈТФЎ¶УНКАҪзЎ·ОӘҙъұнөДРРТө»ъ№№јМРшО¬іЦҙЛЗ°ҙу·щјхІъ№ЫөгЈ¬ЖдИПОӘҫЎ№ЬГА¶№ЙъіӨУЕБјВКУРЛщәГЧӘЈ¬ө«УЙУЪГА¶№ТСҫӯҪшИлКХёоЖЪЈ¬ЙъіӨУЕБјВКәГЧӘ¶ФІъБҝөД»ЦёҙУ°ПмУРПЮЎЈө«Іҝ·ЦҫӯјГ№«ЛҫИзёЈЛДНЁөИҝӘКјЙПөчҪсДкГА¶№ІъБҝФӨ№АЈ¬ЖдФЪ10ФВ2ИХ№«ІјЧоРВұЁёжЦРЈ¬ФӨЖЪҪсДкГА¶№ІъБҝОӘ28.49ТЪЖСКҪ¶ъЈ¬Ф¶ёЯУЪГА№ъЕ©ТөІҝ9ФВ·ЭФӨ№АөД26.34ТЪЖСКҪ¶ъЈ¬ө«ИФөНУЪ30.56ТЪЖСКҪ¶ъөДИҘДкКөјКІъБҝЎЈ

ЎЎЎЎХл¶ФЙПКцБҪЦЦ№ЫөгЈ¬Па¶Ф¶шСФұКХЯёьЗгПтУЪәуХЯөД№ЫөгЈ¬ұПҫ№ГА№ъЕ©ТөІҝТСҫӯБ¬РшКэЦЬЙПөчГА¶№ЙъіӨУЕБјВКЈ¬ІъБҝФӨ№АТІКЖұШҪ«ҪшРРөчХыЈ¬ФӨјЖФЪГА№ъЕ©ТөІҝ10ФВ»т11ФВөД№©РиұЁёжЦРҪ«УРЛщМеПЦЈ¬ө«ЙПөч·щ¶ИІ»»бМ«ҙуЈ¬ТтҙЛПаұИУЪИҘДкЛ®ЖҪ¶шСФЈ¬ҪсДкГА№ъҙу¶№ИФКЗјхІъЎЈ

ЎЎЎЎ2ЎўГА¶№јҙҪ«ЙПКРТэ·ўјҫҪЪРФПВөшЈ¬ө«өш·щ»тУРПЮ

ЎЎЎЎ9ФВ·ЭҝӘКјЈ¬ГА№ъҙу¶№ҝӘКјҪшИлКХёоЖЪЈ¬ТтҙЛКРіЎ№ШЧўҪ№өгТІЛжЦ®·ўЙъЧӘТЖЈ¬ҙУҙЛЗ°өДёЙәөТэ·ўјхІъЧӘТЖЦБРВ¶№ЙПКР№©ёшФцјУЈ¬¶№АајЫёсТІЛжЦ®іцПЦјҫҪЪРФПВөшЎЈ¶шЗТҪсДкГА№ъҙу¶№өДКХёоҪш¶ИФ¶ҝмУЪХэіЈДк·ЭЈ¬ҪШЦ№өҪ9ФВ30ИХөұЦЬЈ¬ГА№ъҙу¶№КХёоВКОӘ41%Ј¬Ф¶ҝмУЪИҘДкН¬ЖЪөД15%әНОеДкҫщЦөөД19%ЎЈТтҙЛЈ¬ҝмЛЩөДКХёоҪш¶ИТФј°РВ¶№ЙПКРөДјҫҪЪРФС№БҰҫщҙЩК№јЫёсіцПЦјҫҪЪРФПВөшЎЈ

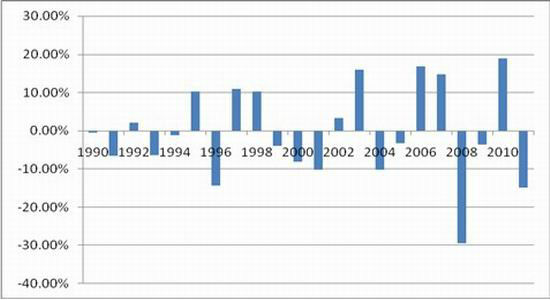

ЎЎЎЎёщҫЭНіјЖЈ¬ҙУ1990ДкЦБҪсЈ¬ФЪГҝДкөД9Ўў10ФВ·Эҙу¶№ЙПКРҪЧ¶ОЈ¬УР14ёцДк·ЭјЫёсіцПЦПВөшЈ¬ҪцУР9ёцДк·ЭјЫёсіцПЦЙПХЗЈ¬ЗТПВөшөД·щ¶ИФ¶ҙуУЪЙПХЗөД·щ¶ИЎЈІ»№эРиТӘЧўТвөДКЗЈ¬2003ДкәН2007ДкөД9Ўў10ФВ·ЭјЫёсИҙіцПЦҙу·щЙПХЗЈ¬ЦчТӘТтОӘХвБҪДкГА№ъҙу¶№ҫщіцПЦСПЦШјхІъЈ¬·ЦұрјхІъ11%әН16%Ј¬ХвБоҙ󶹼۸сФЪЙПКРҪЧ¶ОіцПЦДжКЖҙу·щЙПХЗЎЈ¶шҪсДкГА№ъҙу¶№Н¬СщФӨјЖҙу·щјхІъ(ҫЎ№ЬЧоЦХІъБҝІўОҙИ·¶ЁЈ¬ө«јхІъјёәхГ»УРТЙОКЈ¬Ц»КЗ·щ¶ИҙуРЎОКМв)Ј¬ТтҙЛҝЙДЬ»б¶ФҪсДкҙ󶹼۸сөДјҫҪЪРФПВөш·щ¶ИЖрөҪПЮЦЖЧчУГЎЈ

ЎЎЎЎНј2Јә1990ДкЦБҪс9Ўў10ФВ·ЭГА№ъҙ󶹼۸сХЗөш·щ¶И

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ3ЎўДПГАФцІъФӨЖЪЗҝБТЈ¬ө«Ф¶Л®ДСҪвҪьҝК

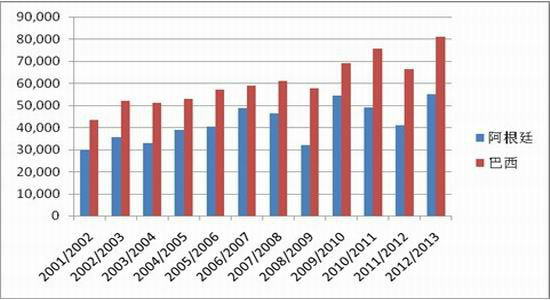

ЎЎЎЎҪшИл10ФВ·ЭәуЈ¬ДПГАөШЗшҪшИлҙ󶹲ҘЦЦЖЪЈ¬ТтҙЛДПГАөШЗшҙу¶№өДІҘЦЦГж»эЈ¬ЙъіӨЗйҝцҪ«іЙОӘЛДјҫ¶ИөДТ»ёцЦШТӘ№ШЧўөгЎЈУЙУЪҪсДкИ«Зтҙ󶹼۸сёЯЖуЈ¬ҙМјӨЕ©»§ЦЦЦІ»эј«РФМбёЯЈ¬ТтҙЛUSDA9ФВ·ЭұЁёжПФКҫЈ¬ФӨјЖ2012/13Дк¶И°НОчҙ󶹲ъБҝОӘ8100Нт¶ЦЈ¬°ўёщНўҙ󶹲ъБҝОӘ5500Нт¶ЦЈ¬·ЦұрҪПЙПДк¶ИФцјУ1450Нт¶ЦәН1400Нт¶ЦЈ¬БҪХЯІъБҝәПјЖФц·щёЯҙп26.5%Ј¬ІъБҝј°Фц·щҫщҙҙАъК·РВёЯЎЈХвТІіЙОӘҝҙҝХ¶№АаәуКРЧЯКЖөДТ»ёцЦШТӘТтЛШЎЈ

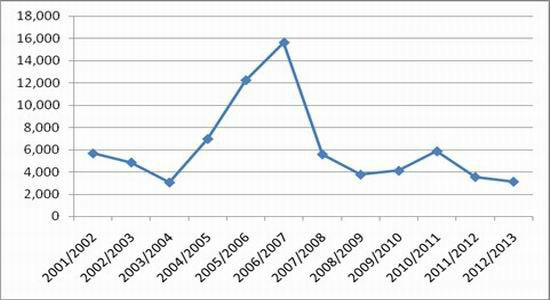

ЎЎЎЎІ»№эХэЛщОҪФ¶Л®ҪвІ»БЛҪьҝКЈ¬Н¬СщГчДкДПГАҙу¶№ФцІъөДФӨЖЪТІ»әјхІ»БЛҪсДкИ«Зтҙ󶹹©РиҪфХЕөДҫЦГжЎЈУЙУЪ2011/12Дк¶ИДПГАҙу¶№ҙу·щјхІъЈ¬ТтҙЛГА№ъҙ󶹳ЙОӘҪсДкИ«ЗтРиЗуөДЦчТӘ№©ёш·ҪЈ¬ФміЙГА№ъҙу¶№ҝвҙжҙу·щПВҪөЈ¬өҪ2011/12Дк¶ИД©јҙҪсДк8ФВөЧЈ¬ГА№ъҙу¶№ҝвҙжҪцОӘ1.3ТЪЖСКҪ¶ъЈ¬ұИЙПДк¶ИН¬ЖЪјхЙЩ0.85ТЪЖСКҪ¶ъЈ¬Ҫө·щёЯҙп40%ЎЈұҫЦёНыҪсДкГА№ъҙу¶№ФцІъЈ¬ТФ»әјхИ«Зтҙ󶹹©РиҪфХЕөДёсҫЦЈ¬ө«КВКөЦӨГчФӨЖЪВдҝХЈ¬ҪсДкГА№ъҙу¶№ТІКЗјхІъЈ¬ТтҙЛИ«Зтҙ󶹹©РиҪфХЕөДёсҫЦ»№Ҫ«ҪшТ»ІҪ¶с»ҜЎЈГА№ъЕ©ТөІҝФӨІвЈ¬өҪ2012/13Дк¶ИД©јҙГчДк8ФВөЧГА№ъҙу¶№ҝвҙжҪ«ПВҪөЦБ1.15ТЪЖСКҪ¶ъЈ¬ҙҙҪьК®ДкАҙЧоөНЎЈДЗГҙЈ¬И«Зтҙ󶹹©РиҪфХЕёсҫЦЦ»УРөҪГчДк3Ўў4ФВ·ЭДПГАҙу¶№ЙПКРІЕДЬЦрҪҘәГЧӘЈ¬¶шЗТХв»№КЗ»щУЪДПГАҙу¶№ФЪЙъіӨЖЪјдІ»іцПЦОКМвөД»щҙЎЦ®ЙПЎЈ

ЎЎЎЎҫЎ№ЬҙЛЗ°ЖшПу»ъ№№ФӨІвЈ¬ҪсДкПВ°лДкИ«ЗтҪ«іцПЦ¶т¶ыДбЕөПЦПуЈ¬ХвҪ«УРАыУЪДПГАөШЗшіцПЦ¶аУкМмЖшЈ¬УРАыУЪЧчОпЙъіӨЎЈө«ҪьЖЪТІУРЖшПу»ъ№№ұнКҫЈ¬¶т¶ыДбЕөПЦПуіцПЦөДҝЙДЬРФФЪјхИхЈ¬ҪШЦ№ДҝЗ°ОӘЦ№Ј¬°НОчҪөУкБҝИФЙЩУЪХэіЈДк·ЭЎЈҫЎ№ЬҪсДк°НОчЕ©»§ҪПИҘДкМбЗ°10МмҪшРРІҘЦЦЈ¬ө«ДҝЗ°ІҘЦЦҪш¶ИИФВдәуУЪИҘДкЎЈ№ИОпЧКС¶№«ЛҫceleresіЖЈ¬°НОчҙу¶№өЪТ»ҙуІъЗшВнНРёсВЮЛчЦЭІҘЦЦВКОӘ5%Ј¬өЪ¶юҙуІъЗшЕБАӯДЙЦЭІҘЦЦВКОӘ8%Ј¬¶шИҘДкН¬ЖЪ·ЦұрОӘ6%әН11%ЎЈТтҙЛЈ¬2013ДкДПГАөШЗшҙ󶹲ъБҝДЬ·сУРҙЛЗ°КРіЎФӨЖЪөДФц·щИФКЗТ»ёцТЙОКЎЈ

ЎЎЎЎНј3ЈәДПГАҙ󶹲ъБҝ(өҘО»ЈәЗ§¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎНј4ЈәГА№ъҙу¶№ЖЪД©ҝвҙж(өҘО»ЈәЗ§¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ