÷–“шєъЉ £Їґєја…ћ∆Јґћ∆Џ—”–ш»х ∆’рµіЄсЊ÷

°°°°Њ≈‘¬≥х£ђ‘Џќ“√«µƒЌґ„ ±®Єж°ґґєја…ћ∆Јґћѕя’рµі£ђ÷–ѕяµ»іэЊ≈‘¬є©–и±®Єж÷Є“э°Ј÷–£ђќ“√«»ѕќ™ґє∆…4300Єљљь”–√чѕ‘—єЅ¶£ђ»з≤їƒ№”––ІЌї∆∆‘тґћ∆Џ’рµіµч’ыµƒЄ≈¬ љѕіу£їґє”Ќ≥цѕ÷ґћґајл≥°–≈Ї≈£ђµч’ыЄ≈¬ љѕіу£ђ“їµ©µш∆∆«∞∆ЏЄяµг10156‘тљЂѕт9750њњ¬£°£ґш’вЅљ»э÷№µƒ„я ∆“≤—й÷§ЅЋќ“√««∞∆Џµƒєџµг°£ґє∆…‘Џ9‘¬14»’і•≈цµљ„оЄяµг4300ЇуњмЋўїЎ¬д£ђ9‘¬25»’ ’≈ћ”Џ4000£ђµшЈщ7%°£ґє”ЌЌђ—щ∆£»х£ђ9‘¬14»’Єяµг10230,9‘¬25»’ ’≈ћ9518£ђµшЈщ“≤іпµљЅЋ7%°£ґєја”Ќ÷ђ…ћ∆Ј÷–„о»хµƒ„Ўйµ”ЌµшЈщЄь «Њ™»Ћ£ђ9‘¬14»’„оЄя8098£ђ÷Ѕ25»’£ђґћґћ7Єцљї“„»’ЊЌµш÷Ѕ7266£ђµшЈщ10.3%£°‘ЏЊ≠јъЅЋњмЋўѕ¬µшЇу£ђґћ∆Џґєја”Ќ÷ђ…ћ∆ЈљЂ»зЇќ‘Ћ––£њ

°°°°“ї°Ґ»Ђ«тњнЋ…јЋ≥±‘ў∆р£ђ≥д‘£Ѕчґѓ–‘ѕё÷∆…ћ∆Јѕ¬Јљњ’Љд

°°°°∞Ћ‘¬ЈЁ“‘јі£ђ»Ђ«т—л––ґѓ„ч∆µ∆µ£ђњнЋ…µƒїх±“’ю≤я≤їґѕ≥цћ®£ђ»Ђ«тњнЋ…µƒјЋ≥±‘ў∆р°£9‘¬6»’£ђ≈Ј÷ё—л––єЂ≤Љ√ыќ™°∞÷±љ”їх±“љї“„Љ∆їЃ°±µƒ–¬єъ’ЃєЇ¬тЉ∆їЃ°£∆дƒЏ»Ё∞ьј®»эЈљ√ж£Ї1.≈Ј÷ё—л––љЂќё…ѕѕё¬т»л≈Ј‘™«шєъЉ“µƒґћ∆Џєъ’Ѓ£ђ∆Џѕё‘Џ“їƒк÷Ѕ»эƒк£ђ«“≤їїб…иґ®ћЎґ®µƒєъ’Ѓ ’“ж¬ ƒњ±к°£–¬µƒ°∞Ќк»Ђїх±“љї“„°±љЂ»°іъѕ÷”–µƒ÷§»ѓ –≥°Љ∆їЃ£ї2.»зєы≈Ј÷ё—л––єЇ¬тµƒ’Ѓ»ѓЇујі±Ў–л÷Ў„й£ђЄ√––“≤≤їїбЉб≥÷”≈ѕ»’Ѓ»®»ЋµƒµЎќї°£‘Џљсƒк…‘‘зµƒѕ£ј∞’Ѓќс÷Ў„й÷–£ђ≈Ј÷ё—л––ѕн”–”≈ѕ»’Ѓ»®»ЋµЎќї£ђ√сЉдЌґ„ »ЋЋщ≥÷ѕ£ј∞÷ч»®’ЃЉџ÷µ±їЉхЉ∆£ђґш≈Ј÷ё—л––Ћщ≥÷’Ѓ»ѓ‘тќі №”∞ѕм£ї3.љµµЌ»Џ„ µƒµ÷—Ї∆Ј√≈Љч£ђ≈Ј÷ё—л––љЂ‘ўіќљ” №Ћщ”–”…≈Ј‘™«ш≥…‘±єъ’юЄЃЈҐ––їтµ£±£µƒ’Ѓ»ѓ„чќ™µ÷—Ї∆Ј°£іЋіќ≈Ј÷ё—л––µƒ––ґѓЅ¶≥ђ≥цЅЋ –≥°µƒ‘§≤в£ђ≈Ј’Ѓќ ћв‘Џќё…ѕѕёєЇ¬тєъ’Ѓµƒ’ю≤яѕ¬±ї‘Ё ±їѓљв£ђ –≥°єЎ„Ґµƒљєµгі”≈Ј÷ё“∆њ™°£

°°°°“ї÷№Їу£ђ√јЅ™іҐєЂ≤ЉЅЋ –≥°ЉЂќ™єЎ„ҐµƒQE3°£–¬µƒQE’ю≤я∞ьј®£Ї1.ќђ≥÷≥ђµЌїщ„Љјы¬ ≤ї±д£ђ≤Ґі”іЋ«∞µƒ2014ƒкƒ©—”∆Џ÷Ѕ2015ƒк÷–£ї2.Љћ–ш µ ©¬фґћ’Ѓ¬т≥§’Ѓµƒ°∞≈§«ъ≤ў„ч°±£ђ÷±÷Ѕљсƒкƒкµ„£ї3.љЂїб√њ‘¬єЇ¬т400“Џ√ј‘™MBS(∞іљ“µ÷—Ї’Ѓ»ѓ)÷±÷ЅЊЌ“µ«∞Њ∞√чѕ‘Єƒ…∆£ђґш«“FOMCїбљЂјі„‘”ЏЋщ≥÷їъєє’ЃЇЌїъєєµ÷—Їіыњо÷І≥÷’Ѓ»ѓµƒ±ЊљрЄґњо‘ўЌґ»лїъєєµ÷—Їіыњо÷І≥÷’Ѓ»ѓ÷–°£FOMC‘§Љ∆£ђ…ѕ ц––ґѓљЂЅо∆д‘Џƒкµ„“‘«∞£ђ√њЄц‘¬‘цЉ”‘Љ850“Џ√ј‘™µƒ≥§∆Џ’Ѓ°£√јЅ™іҐѕ£ЌыЌ®єэ…ѕ ціл ©£ђ”––І—є“÷≥§∆Џјы¬ £ђ≤Ґ÷І≥÷µ÷—Їіыњо –≥°£ђ єµ√љр»Џ –≥°Ѕчґѓ–‘љш“ї≤љ≥д‘£°£QE3µƒ≥цћ®єƒќиЅЋ –≥°£ђ∆дЅЅµг‘Џ”ЏєЇ¬тMBS≤Ґ√ї”–…и÷√љрґоѕё÷∆£ђґш «÷±µљЊЌ“µЄƒ…∆°£

°°°°‘Џ≈Ј√ј—л––ґѓ„чЅђЅђµƒ«йњцѕ¬£ђєъƒЏ“≤”–“ї–©–¬µƒ’ю≤я£ђµЎЈљ’юЄЃєЂ≤ЉЅЋіуєжƒ£Ќґ„ ѕоƒњ£ђЌђ ±єъЉ“ЈҐЄƒќѓ≈ъ„ЉЅЋЄьґаїщі°…и ©ѕоƒњ°£≤їєэѕаґ‘≈Ј√ј£ђ’в–©’ю≤яїє «±»љѕ±£ Ў°£

°°°°„№ћејіњі£ђ»Ђ«т”÷÷Ў–¬љш»лњнЋ…µƒ ±іъ°£≥д‘£µƒЅчґѓ–‘”–јы”ЏћІЄя„ ≤ъЇЌ…ћ∆ЈЉџЄс°£≈©≤ъ∆ЈЋд»ї”…”Џ«∞∆Џ’«Јщєэіуґш‘Џ–¬“ї¬÷Ѕчґѓ–‘іу≥±÷–ƒж ∆їЎµч£ђµЂ∆дѕ¬Јљњ’Љд»‘»їљЂ №µљѕё÷∆°£Ќґїъ„ ±ЊљЂ‘Џ≈©≤ъ∆ЈїЎ¬дµљ“їґ®≥ћґ»Їу»л≥°≥≠µ„£ђљш––°ЃЉџ÷µЌґ„ °ѓ°£

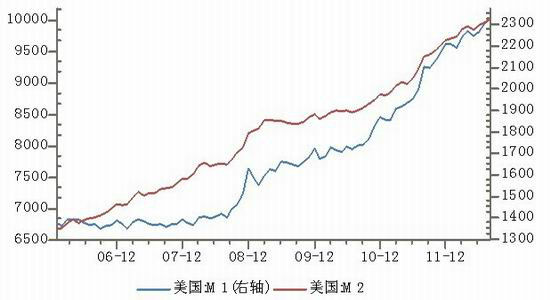

°°°°ЌЉ1£Ї√ј‘™їх±“є©”¶Ѕњ

°°°°„ Ѕѕјі‘і£Їwind

°°°°ґю°Ґіуґє ’Єољшґ»љѕњм£ђ√јґєє©”¶ЄяЈејіЅў

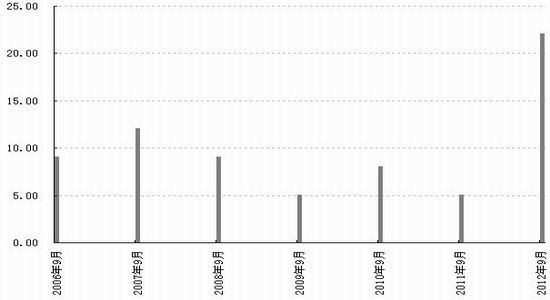

°°°°Њ≈‘¬Їу£ђ±±√јіуґєњ™ Љљш»л ’ЄоЉЊ£ђ”…”Џ±ЊЉЊіуґє÷÷÷≤љѕ‘з£ђ“тіЋƒњ«∞ ’Єољшґ»љѕњм°£љЎ÷Ѕ9‘¬24»’£ђ√јґє ’Єољшґ»іпµљЅЋ22%£ђ‘ґ‘ґЅмѕ»«∞ЉЄƒкµƒ∆љЊщЋЃ∆љ°£√јґєµƒЋ≥јы ’Єо‘Џґћ∆Џќ™ –≥°ћбє©ЅЋіуЅњµƒ–¬ґє£ђ єµ√є©”¶љф’≈µƒЊ÷√жµ√“‘‘Ё ±їЇљв°£ќ“√«і”≈ћ√ж…ѕјіњі£ђ ’ЄоЉЊњ™ ЉЇу£ђ√јґєја…ћ∆ЈµƒЉџЄс”–Єц√чѕ‘їЎ¬дµƒєэ≥ћ°£≤їєэќ“√«“≤”¶µ±њіµљ£ђі”ƒкґ»µƒє©–и∆љЇв±нјіњі£ђ‘Џƒѕ√јіуґє…ѕ –÷Ѓ«∞£ђґєјає©«у»‘»їљф’≈°£

°°°°ЅнЌв£ђ‘Џ√јґє ’Єо«∞÷ч≤ъ«ш”–љµ”к£ђ50ƒк≤ї”цµƒЄ…Їµµ√“‘їЇљв£ђ√јґє…ъ≥§«йњц”–ЋщЇ√„™£ђ”≈ЅЉ¬ їЎ…э°£’в єµ√ –≥°‘§Љ∆√јґє±Њƒкґ»µƒ ’≥…≤Ґ√ї”–ѕлѕуµƒƒ«√іїµ£ђ„о÷’µƒµ•≤ъЋЃ∆љїтЄя”Џ√јєъ≈©“µ≤њ9‘¬ЈЁє©–и∆љЇв±н÷–35.3∆— љґъ/”Ґƒґ°£’вґ‘”Џ√јґєјіЋµ“≤≤ъ…ъЅЋ“їґ®µƒ—єЅ¶°£„о÷’µ•≤ъґа…ўќ“√«їє–иєЎ„Ґ Ѓ‘¬ЈЁµƒUSDA∆љЇв±н°£

°°°°ЌЉ2£Ї√јґє ’Єољшґ»

°°°°„ Ѕѕјі‘і£Їwind°Ґ÷–“шєъЉ

°°°°ЌЉ3£Ї√јґє”≈ЅЉ¬

°°°°„ Ѕѕјі‘і£Їwind°Ґ÷–“шєъЉ

°°°°»э°Ґ„ љр‘Ёјлґєја –≥°£ђґаЌЈїсјыЅЋљб‘цЉ”

°°°°Ћж„≈Њ≈‘¬є©–и∆љЇв±нµƒєЂ≤Љ°ҐQE3µ»ЅњїѓњнЋ…’ю≤яµƒЌ∆≥ц£ђґєја…ћ∆Јµƒјыґа‘Ё ±≥цЊ°°£ґш ’ЄоµƒЋ≥јыљш––‘цЉ”ЅЋґєјаµƒє©”¶£ђ√ј≈ћ«∞∆ЏїэјџµƒіуЅњїсјыґаµ•њ™ Љјл≥°°£„№≥÷≤÷ЇЌЊїґаЌЈљѕ«∞∆Џ√чѕ‘ѕ¬љµ°£ґє”Ќ„№≥÷≤÷і”Њ≈‘¬≥хµƒ337865 ÷ѕ¬љµ÷ЅЊ≈‘¬ Ѓ∞ЋЇ≈µƒ310536 ÷£їїщљрЊїґаЌЈі”41721 ÷ѕ¬љµ÷Ѕ31773 ÷°£іуґєµƒ„№≥÷≤÷і”‘¬≥хµƒ742721 ÷ѕ¬љµ÷Ѕ Ѓ∞Ћ»’µƒ730121 ÷£їЊї≥÷≤÷і”213031 ÷ѕ¬љµ÷Ѕ204672 ÷°£ґє∆…µƒ„№≥÷≤÷і”‘¬≥хµƒ251907 ÷ѕ¬љµ÷Ѕ Ѓ∞Ћ»’µƒ239569 ÷£їЊї≥÷≤÷і”68548 ÷ѕ¬љµ÷Ѕ55758 ÷°£

°°°°„ љрµƒјл≥°ЇЌЊїґаЌЈµƒЉх…ў±н√чЅЋ„ љрґћ∆Џґ‘ –≥°µƒ–≈–ƒЉх»х£ђ‘Џ≥÷≤÷ЇЌЊїґаЌЈќі√чѕ‘ї÷Єі«∞£ђґєја…ћ∆Ј»‘љЂ±£≥÷∆Ђ»хµƒ„я ∆°£

°°°°ЌЉ4£ЇCBOTґє”Ќ≥÷≤÷«йњц

°°°°„ Ѕѕјі‘і£Ї÷–“шєъЉ

°°°°Ћƒ°ҐЇу –’єЌы”л≤ў„чљ®“й

°°°°‘ЏЊ≠јъЅЋ«∞Ѕљ÷№µƒЉЉ х–‘їЎµчЇу£ђƒњ«∞ґєја…ћ∆Ј‘ЏЇкєџ√жњнЋ…ЇЌїщ±Њ√жјыґа‘Ё ±≥цЊ°µƒґањ’≤©ёƒ÷–’рµі‘Ћ––°£ґћ∆Џјіњі£ђјыњ’µƒЅ¶Ѕњ»‘»ї¬‘«њ”Џјыґа£ђ’ЉЊЁЅЋ÷чґѓ°£љь∆Џґєја…ћ∆Ј“‘»х ∆’рµіќ™÷ч°£≤ў„ч…ѕ«∞∆Џґћѕяњ’µ•њ…љч…ч≥÷”–£ђµЂ„Ґ“в÷є”ѓ°£ґє∆…÷є”ѓ…и”Џ4000£ђґє”Ќ÷є”ѓ9500£ђ„Ўйµ”Ќ÷є”ѓ7400£ђ“їµ©Јіµѓ”––ІЌї∆∆‘тњ’µ•њ…їсјыЅЋљб°£ЅнЌв£ђ≥§ЉўЅўљь£ђќ™±№√в≥§ЉўјпЌв≈ћ±©’«±©µшЈзѕ’£ђљЏ«∞„Ґ“в≤÷ќїµƒњЎ÷∆£ђ≤ї“Ћ÷Ў≤÷°£і”÷–ѕяјіњі£ђґєја…ћ∆Јє©Єшљф’≈µƒ«йњцљЂќђ≥÷µљƒѕ√јіуґє…ѕ –«∞°£“тіЋ≤ї“ЋєэЈ÷њіњ’£ђіэµљµч’ыљб шњ…÷Ў–¬ЈкµЌ„цґа°£

°°°°ЌЉ5£Їґє∆…„я ∆ЌЉ

°°°°„ Ѕѕјі‘і£Їќƒї™≤∆Њ≠

°°°°÷–“шєъЉ ∆Џїх≈©≤ъ∆ЈЌ≈ґ” єЋЊҐћќ

|

|

|

|

- °Њ–¬ќ≈°њ ≥µ∆±єўЌшљьЅљ“Џ

- ќ“єъљЂїбЈ÷ЄЏќїЌ≥Љ∆є§„

- °Њ ÷їъ°њ —∞’“Ќђ√ыЌђ–’»Ћ

- „£Є£ЇЎњ® єъ«мљЏ“’ х«©√ы

- °ЊЇЎњ®°њ ÷–«пєъ«мЋЌ„£Є£

- ÷–«пљЏќ Їт∆яіу“ћ∞Ћіує√

- °Њ”йј÷°њ –«≥џ≈ƒ≥эƒІіЂ∆ж

- Јт∆ёЉдљ°њµќп÷ ЊЂ…с…ъїо

- °Њ√ј≈Ѓ°њ ƒг‘Џі≤…ѕЅƒ ≤√і

- √о’–њ…Єƒ…∆ƒгµƒ—џ≤њЉ°Јф

- °ЊЌЉЅе°њ —∞’“«еіњ√ј…ў≈Ѓ

- „о–¬Ѕе…щѕ¬‘Ў ÷їъ÷чћв

- °Њ≤©њЌ°њ Ќш¬зґ©∆±µƒ√ЎЊч

- µЅƒє‘фќ™Їќ≤ї–Љљр¬∆”с“¬

- °Њ”ќѕЈ°њ ∞≤„њ„о»»√≈”ќѕЈ

- iphone„о–¬…ѕѕя”ќѕЈѕ¬‘Ў