一德期货:连塑高位承压 短调后维持震荡(2)

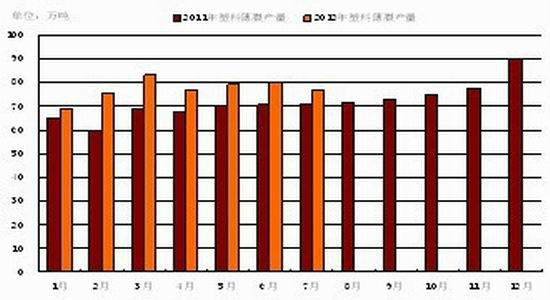

图表 9:2011年和2012年塑料薄膜产量对比

资料来源:隆众石化

随着大蒜地膜的逐步开启,农膜产量将有望持续增加。据市场统计,8月份膜厂开工已较7月份有所提升,且下游工厂原料库位偏低,对于原料有一定的钢性需求,但由于石化不断拉涨,现货价格不断走高,商家对于经济下行风险的忧虑使得其炒作热情缺乏,行为谨慎。下游订单稀少,大多按需采购。9月,国内大型日光膜厂进入旺季,开工率回升至70%左右,功能膜厂开工率为60%,其他下游制品表现弱于往年,但前期低库存状态,及国庆长假来临。部分企业将适量采购,下游需求有望春光暂现。

4. 近期行情研判

4.1 塑料价格季节性分析

据数据统计,从上市至今塑料期货市场价格走势:7月份价格上涨概率较大,即使是今年的弱势运行,二季度狂跌,7月亦是收阳,已连续4年上涨,8月则涨跌互见,与7月份同涨的概率较小,9、10月份涨跌趋势趋同,涨跌各半,11、12月份上涨概率较大,但在过去的一年中受大环境影响,9-12月全部阴跌。

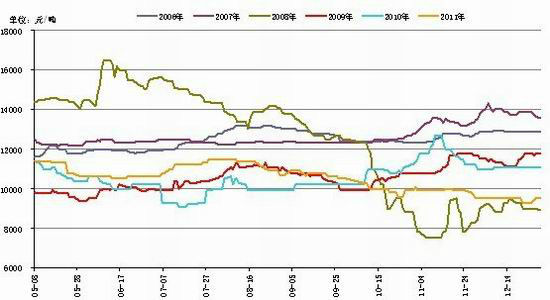

塑料现货市场价格走势涨跌亦呈现出一定的规律性。7月价格上涨概率较大,8月价格也是上扬,但有些年份8月中下旬价格开始走低,9月价格下跌概率较大,10-12月各月价格涨跌互见,有时也呈现一致走势,2010年三个月连涨,但2011年却是连跌,所以现货价格上涨最大概率依旧是7月份,8月中上旬涨势渐缓,9月开始回调。

图表 10:2006-2011年下半年塑料现货价格走势图

资料来源:Wind

总体上,价格在9月-10月上涨的概率并不是很大,当然价格规律的有效性仍需进一步验证。

4.2 新增产能短期难以释放

因前期装置停车检修,目前部分地区市场货源偏紧,9月下旬将陆续重启,但产量短期内大幅增加的可能性不大,因为从装置投入使用到正常生产一般需1个月左右的时间。下半年的产能扩张潮将在4季度集中释放,且全密度装置既可以生产LLDPE,也可以生产HDPE,切换可以在几天之内完成。在新增产能如期释放的情况下,预期4季度市场供给增加明显。

图表 11:2012年下半年及后期PE新增产能计划

| 装置类型 | 企业 | 投放时间 | 产能 |

| 石油化工 | 抚顺石化 | 2012.9 |

35万吨 HDPE 25万吨 全密度 |

| 大庆石化 | 2012.12 | 55万吨 全密度 | |

| 武汉石化 | 2013.2 |

30万吨 全密度 30万吨 LLDPE |

|

| 四川石化 | 2013.1 |

30万吨 HDPE 30万吨 LLDPE |

|

| 煤化工 | 陕西榆林 | 2013.4 | 60万吨 全密度 |

| 蒲城新能源 | 2013.7 | 30万吨 全密度 |

资料来源:隆众石化

4.3 PE进口或三季度现峰值

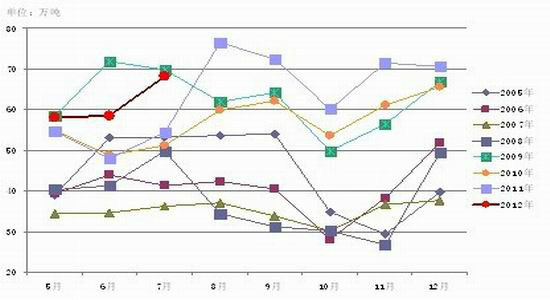

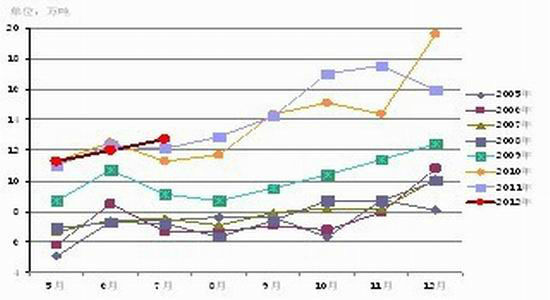

据相关统计,8月进口量在下半年是一个峰值,9月会有所回落但仍处于相对高位,10月短暂回落后,11、12月进口量再度反弹回升,预计下半年旺季在供给面较为平稳的情况下,不会出现大幅的增减波动,9月进口量或将高位盘整。

图表 12:2005-2012年下半年PE进口量走势

资料来源:WIND

4.4 下游需求无明显变化

从统计的结果看,薄膜的产量处于逐月、逐年增长状态。从年度来看,2009 和2010年的增速比较明显,根据往年经验,薄膜生产从7月开始呈递增趋势,年底由于农膜和包装需求的刺激,薄膜整体需求的增速会达到高峰。

9月以来,日光膜生产旺季来临,加之大蒜地膜生产将逐步开启,从下面的走势图亦可以看出,2012年塑料薄膜产量处于历史高位,农膜产量亦呈现上涨势头,今年大宗商品虽受宏观经济拖累需求难振,较往年表现有所逊色不可难免,但毕竟相对于需求淡季而言,需求好转依旧可期,而且常规性增长依旧保持。

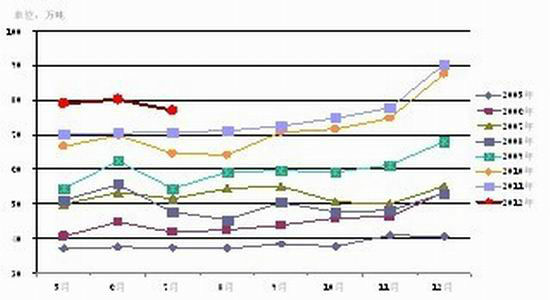

图表 13:2005-2012年下半年塑料薄膜产量统计

资料来源:WIND

图表 14:2005-2012年下半年农用薄膜产量统计

资料来源:WIND

4.5 宏观政策利好 经济回暖需假以时日

宏观方面,国内经济增速不断下滑,主流经济机构预测三季度GDP增速将在7.6%左右,尽管尚未跌破目标值7.5%,但毕竟是首次放弃“保八”目标,经济形势部分超出政府预期,但仍在可控范围内。近期公布的8月经济数据,显示我国经济增速进一步放缓,CPI受生鲜食品价格上涨而小幅反弹,无论是汇丰PMI值,还是官方PMI值,均创近9个月新低,出口增速依旧较低,进口意外负增长。政府政策将微调转移至维稳,近期发改委密集批复大批基建项目,地方政府资金尚未落实,仍需进一步商榷。十八大召开在即,经济维稳至关重要,为有效推进基建项目的顺利进行,后续货币宽松政策仍有望推出,短期内经济明显好转的难度较大,但市场信心的恢复仍然可期,且未来维稳措施仍有望继续发布。

国际方面,美国经济数据喜忧参半,房地产市场略有回暖,但非农就业虽降幅放缓,失业率却是大幅回升,9月份的非农就业数据依旧不容乐观,通胀虽较低,但其先行指标PPI超预期增长。现阶段美国政府将就业放在首要位置,9月12、13日的美联储议息会议—大选前推出QE3的重要机会,没有令市场失望,无限量QE3正式推出,美国就业有望改善,经济运行或将好转,QE3对于连塑短期走势利好明显,但时日或有限。

欧债危机波澜依旧,阴霾难消,欧洲央行议息会议通过ESM计划,9月12日德国宪法法院有条件通过ESM,10月8日召开ESM理事首次会议,而ESM的生效日期最早也在2013年元旦左右。但轰轰烈烈的退欧噩梦不在,西班牙申请有条件全面救助也将逐步展开。持续低迷的就业、经济增长等一系列问题,欧元区依旧步履维艰,但重大风险事件或可避免。

4.6 技术分析

目前,连塑主力合约L1301在美QE3提振下,跳空上破10550关口,后再度冲击11000整数关口,10800-11000区间阻力较大,抑制连塑的上涨空间。但短期在基本面利好支撑下,大幅回调的概率较小,10200-10550支撑或相对有效。连塑高位盘整行情或将上演,可在10200点上方波段操作。

图表 15:连塑主力合约L1301日K线走势

资料来源:文华财经

一德期货

|

|

|

|