光大期货:LLDPE布局中期空单(2)

二、原油强势VS石化挺价,关键在产需

(一)下游石化产品“水涨船高”

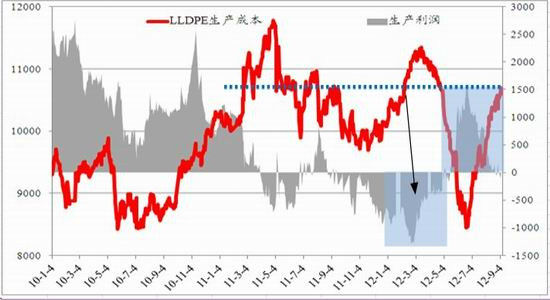

从数据统计结果看,石脑油价格自7月份以来已经上涨了29.6%,并推动石化生产成本上涨19.6%。同时,中油以及中石化出厂价格分别上调了5.67%和7.08%,现货市场平均价格上涨7.05%。从中我们可以看到,原油价格上涨,使得下游石化产品价格纷纷上调;同时,从价格表现看,原油价格上涨促使石脑油价格出现更快回升,这就使得国内石化产品成本重心大幅度上移,与此同时,下游产品的价格上涨幅度是远远弱于成本的增加幅度,这使得国内石化的生产利润很快的被挤压。

我们认为,产需关系是影响价格传导效果的最重要的因素,为了更好的比较产需关系对价格传导效果的影响,本文中选取3、4月份与目前阶段进行对照分析。选择依据在于3、4月份时段国内石化生产成本与目前相对,但两个阶段企业生产盈利情况却大为不同。

图表8:原油强势,挤压国内石化生产利润

资料来源:光大期货研究所

(二)成本向下游传导的效果因产需而异

鉴于两个时期存在的显著差别,我们需要对两个时期的特性进行分解。对该问题的分解,使我们需要重新回归于LLDPE的产需面的变动结构。下文将就此展开论述。

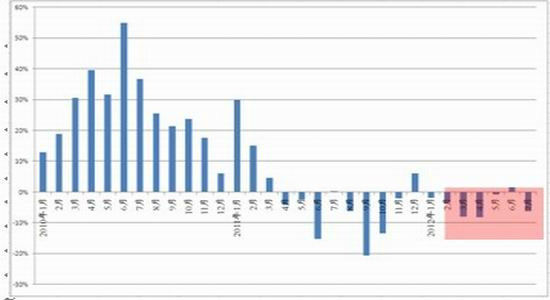

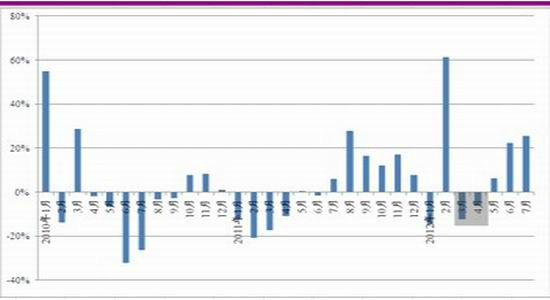

1.国内石化产、库变动情况

年初至4月份期间,国内石化生产上半年亏损严重,同时,国内石化厂家产量的收缩也更为明显,其中,又以3月份和4月份最为严重。与此同时,需要注意的是,国内石化企业库存反而进一步推高,并于5月中旬达到高点。

图表9:国内产量负增长

资料来源:光大期货研究所

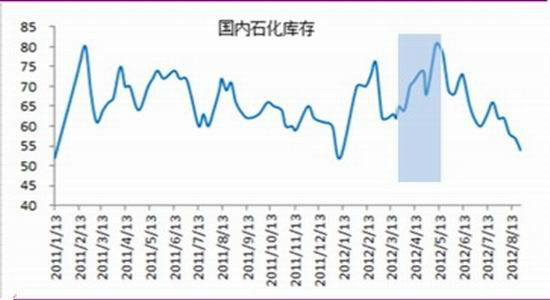

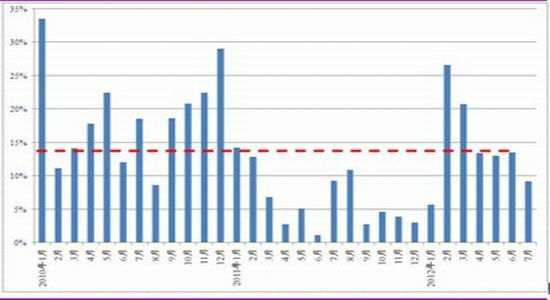

图表10:石化库存在3.4月份明显回升

资料来源:远大物产

2.诱发国内石化库存回升的原因是中下游去库存过程的延续

上文提到国内石化产量在缩减,同时库存水平却在回升。我们注意到,同期进口规模也在缩减,同时,下游需求显示快速增长。具体来看,内外盘价格也处于倒挂局面,进口亏损的局面使得当期转口贸易更多的发生,同时,也直接促使国内进口量的减少;至于下游需求,3月份和4月份期间国内塑料薄膜产量分别增长20.72%和13.40%。那么就可以认定并非是进口对国内石化产品更强替代这一因素,同时也可以排除下游需求不振这一观点,

图表11:3、4月份进口减少

资料来源:光大期货研究所

图表12:塑料薄膜同期维持较快增长

资料来源:远大物产

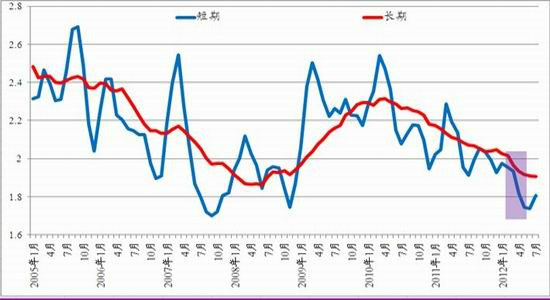

初步原因排除之后,我们将目光转向至库存结构方面,考虑隐形库存是否是其变化的主要原因,由于隐形库存难以准确跟踪,在此以更为一般的库存变动结构来衡量库存的阶段性演变过程。从下图可以看到,3月份和4月份期间中下游去库存的势头更加迅速,我们认为,而隐形的存量库存的大幅消化,满足了下游需求的快速增长,同时也降低了对国内石化产品的直接需求,我们认为,这是导致国内石化库存在产量收缩情况下仍出现快速增长的原因。

图表13:库存变动结构指标

资料来源:光大期货研究所

3.再库存推动价格向下游的传导

6月份之后,国内产量仍延续收缩局面,同时,国内石化库存也呈现持续性的下滑过程,同时,我们注意到,描述中下游再库存以及去库存的指标也显示在同期出现一定的回升,我们认为,这是经历了前期去库存后对库存补充的需求,而在这个时期,也更好的推动了成本上涨对下游价格的传导效果。

4.总结

通过上文分析,我们认为,中下游的再库存以及去库存的节奏是直接影响价格向产业链下游传导效果的核心因素。那么对后期价格传导的分析,便建立在产需结构变动对再库存以及去库存这种节奏影响的基础之上。

|

|

|

|