光大期货:LLDPE布局中期空单

原油阶段性呈现强势,推高石化生产成本。国内石化凭借减产压缩供应,同时中下游阶段性再库存展开,合力促使价格向产业链下游传导。而从影响阶段性价格传导效果的分析看,取决于中下游再库存以及去库存的结构变动过程。基于这样一个认识,识别行情走向则必须对中下游这种库存的调整节奏进行把握。分析的结果显示,产需结构的变动将促使中下游再库存的节奏进一步放缓,也就意味着后期成本进一步上升对LLDPE正向推动作用将大大减弱。

一、内外兼济,原油呈现阶段性强势

(一)外部市场环境转好,市场风险偏好回升

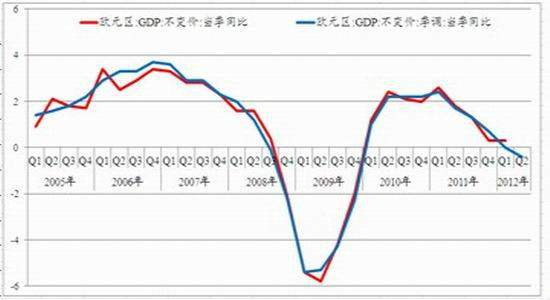

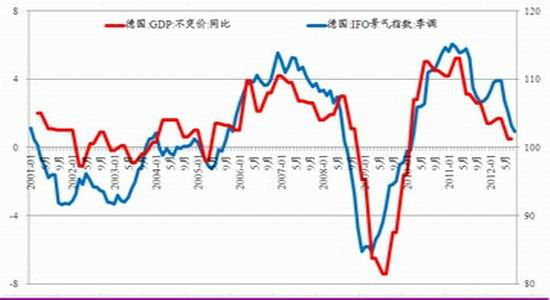

欧元区经济仍面临下滑风险,但市场乐观情绪预示最悲观时期或已过去。具体来看,季调后的二季度欧元区GDP萎缩0.4%,而一季度该指标显示零增长;同时,欧元区经济下滑的负面影响也使得德国经济面临更多的衰退风险,由于出口对德国GDP贡献率大,而出口结构中又以出口欧元区内部占比最多,而欧元区经济的下滑,使得德国出口欧元区规模在减少,促使德国GDP显著下滑,另外,目前领先指标显示德国经济衰退的风险继续存在。

图表1:欧元区经济继续下滑

资料来源:wind 光大期货研究所

图表2:德国经济衰退的风险继续存在

资料来源:wind 光大期货研究所

鉴于市场对欧元区经济前期的担忧,欧元区经济意外指标仍在负值区间,说明市场对欧元区经济前景的悲观预期仍然存在,但是,需要注意的是,该指数在7月份之后出现了显著快速的回升,说明实际经济表现是远好于市场预期的,这或许意味着对欧元区经济前期最悲观的时期已经过去,取而代之的是风险投资偏好的回升。目前多个证据支持这一观点,首先,欧元区三国信用违约掉期(CDS)费率的显著下滑,同时,欧洲央行的购债计划亦使得乐观情绪更快的回升以及CDS费率更快的下滑。

图表3:欧元区经济意外指数回升

资料来源:彭博 光大期货研究所

图表4:CDS费率快速下降

资料来源:彭博 光大期货研究所

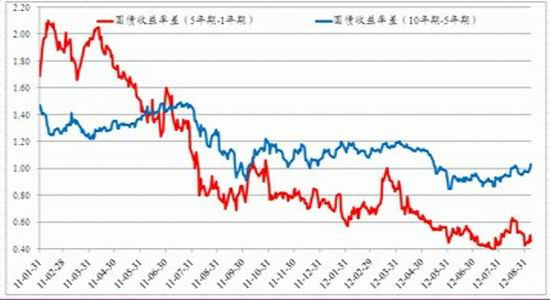

其次,美元卖盘增加,同时,美国长短期国债相对利差的走高,也是支持市场风险偏好回升的证据。具体来看,1年期、5年期以及10年期国债收益率均有所回升,但是从利差结构看,5年期国债与1年期国债利差目前仍处低位,而10年期国债与5年期国债利差则显著回升,我们认为,长期国债收益率更快回升的直接原因是资金由长期国债的流出,这也是市场风险偏好在回升的显著证据。

图表5:美元指数下滑

资料来源:彭博 光大期货研究所

图表6:国债利差走高

资料来源:彭博 光大期货研究所

(二)原油供需夯实回升基础

阶段性市场风险偏好的显著提升,一方面是避险资产需求在减弱,如美元和美国国债需求;另一方面,风险资产重新受到追捧。这孕育了商品市场反弹的契机。具体到期货市场表现看,我们关注到,7月份后包括一些对冲基金、投机资金以及其他一些大的投资机构转向大幅增持多头头寸,这种策略性的转变,从CFTC持仓结构中得到了显著的体现,我们认为这是刺激原油期货价格回升的直接动力。除了市场氛围转好之外,原油的供需结构也使得价格回升的基础更为夯实。

在最近一期OPEC月度报告中指出,全球石油需求目前展现的是一个更为稳健的增长趋势,而这也使得全球石油需求的季节性特征得以延续。从区域角度看,经合组织国家中,虽然北美地区以及亚太地区国家三季度石油需求回升,但是欧洲地区石油需求更快下滑仍带动经合组织国家石油日均需求仍低于去年同期水平,具体来看,日均石油需求下滑仅2万桶;同时,经济合作组织国家外,如中国、前苏联地区、中东、拉美以及亚洲地区石油需求仍显示强劲增长态势,石油日均需求共计增加123万桶。我们看到,这很好地弥补了经济合作组织国家石油需求的下滑,并带动全球石油需求的增长。需求这样强劲的增长,也使得OPEC进一步上调了全球石油需求预期,具体上修的幅度为日均4万桶。

全球原油供应方面,虽然美国页岩油以及加拿大油砂推动供应快速增长,但是非欧佩克其他国家由于前几年投资的严重不足,使得供应出现明显的放缓;目前欧佩克成员国中闲置产能在减少,高盛首席能源分析师指出,高位的原油价格也是市场对原油供应中断的积极反应。事实上,针对全球原油供应意外中断的情况,我们注意到,非欧佩克国家这种供应中断的局面也一直在持续甚至是加剧,包括也门、叙利亚以及挪威等。另外,今年伊朗局势也在恶化,受美国和欧盟针对伊朗制裁政策的影响,原油市场原油日均供应减少了140万桶,这个规模与去年利比亚内战对原油市场的冲击相当。

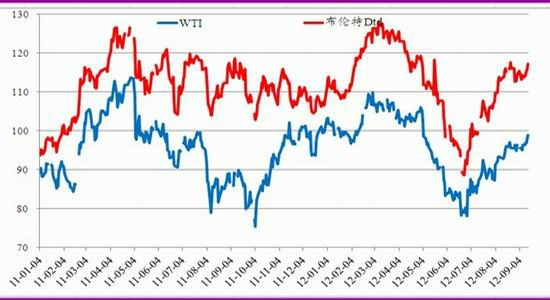

图表7:原油呈现强势

资料来源:光大期货研究所

|

|

|

|