ХгЙМЖЪ»хЈәҪЪЗ°јҫҪЪөчХы ҙ󶹸ЯО»ЗшјдФЛРР(3)

ЎЎЎЎБщЎўјҫҪЪРФ

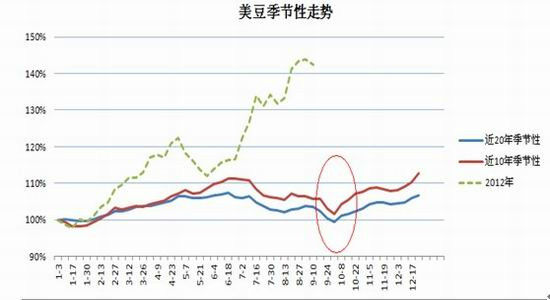

ЎЎЎЎҙУГА¶№јҫҪЪРФАҙҝҙЈ¬І»ВЫКЗҪь20ДкЈ¬»№КЗҪь10ДкјҫҪЪРФЈ¬ГА¶№ФЪ9ФВЦРС®КХёоЖЪ(ҪсДкМбЗ°1-2ЦЬ)НщНщ»бЧЯИхөчХыЈ¬РОіЙКХёоЖЪөНөгЎЈ10ФВіхЈ¬УЙУЪҪшҝЪРиЗуіҙЧчЈ¬ЖЪјЫНщНщ»бФЩҙОЧЯЗҝЎЈ

ЎЎЎЎНј13ЎўГА¶№јҫҪЪРФЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәё»Ф¶

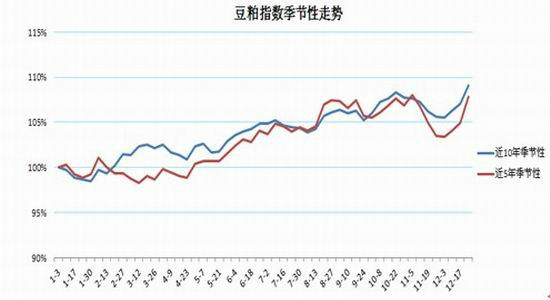

ЎЎЎЎ¶ФУЪ№ъДЪ¶№ЖЙЦёКэАҙЛөЈ¬ПаҪПГА¶№9ФВ·ЭКХёоЖЪЧЯКЖЈ¬№ъДЪ¶№ЖЙұнПЦНщНщ»біКПЦВФЗҝУЪНвЕМЈ¬Іў»бМбЗ°ҙУөчХыЦРЧЯіцЎЈәНГА¶№І»Н¬өДКЗЈ¬№ъДЪ¶№ЖЙИЭТЧФЪ11ФВ·ЭЖЪЧЯіцТ»ІЁөчХыЎЈ

ЎЎЎЎНј14Ўў¶№ЖЙЦёКэјҫҪЪРФЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯ

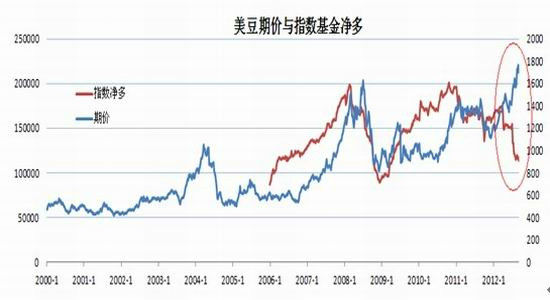

ЎЎЎЎЖЯЎўЧКҪр¶ҜПтЈәјМРш№ШЧўұіАл

ЎЎЎЎЙП°лДк№ъДЪНⶹАаіЙҪ»ЎўіЦІЦҫщҙҰЎ°МмБҝЎұЈ¬іЙОӘЙМЖ·ЙПКРөДЎ°ГчРЗЎұЖ·ЦЦЎЈОТГЗҙЛКұёь¶аРиТӘ№ШЧўҝЙДЬіцПЦөДұіАлЈ¬ҙУАъК·ҫӯСйҝҙЈ¬ХвКЗФӨКҫРРЗйЧӘХЫөгөДУРЧ·ҫ¶ЎЈ

ЎЎЎЎЦёКэ»щҪрҫ»¶аУлЖЪјЫТСҫӯіцПЦіӨЖЪұіАлЈ¬¶шҪьТ»ёцФВАҙЈ¬ЖЪ»хЧЬіЦІЦУлЖЪјЫЧЯКЖТІҝӘКјіцПЦұіАлјЈПуІўіЦРшЦБҪсЈ¬ХвТвО¶ЧЕРРЗйөД·еЦөТСҫӯіцПЦ»тІ»Ф¶ЎЈ

ЎЎЎЎНј15ЎўГА¶№ЖЪјЫУліЦІЦЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈәCFTCЎўХгЙМЖЪ»хСРҫҝЦРРД

ЎЎЎЎНј16ЎўГА¶№ЖЪјЫУлЦёКэ»щҪрҫ»¶аЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈәCFTCЎўХгЙМЖЪ»хСРҫҝЦРРД

ЎЎЎЎ°ЛЎўҪбВЫәНІЩЧчҪЁТй

ЎЎЎЎ9ФВұЁёжПВөчГА¶№өҘІъөНУЪФӨЖЪө«ёЯУЪ34.8ЖС/УўД¶Ј¬№©УҰіҙЧч»щұҫНкіЙЈ¬ёЯөгИ·ИПЈ¬РРЗй10ФВЗ°УРјҫҪЪРФөчХыТвФёЈ¬І»№эҝјВЗөҪ№©ёшІ»ЧгПВұШРлёЯјЫТЦЦЖРиЗ󣬹ъДЪРРЗйФӨјЖИФҪ«ФЪПа¶ФёЯО»ФЛРРЎЈ

ЎЎЎЎҫЯМејЫёсЙПЈ¬ҙУ»щұҫГж¶ФУҰјЫёсҝҙЈ¬ФЪГАФӘЦёКэ79ёҪҪьЈ¬өҘІъО¬іЦФЪ35.3ЖС/УўД¶Ц®ЙПөДЗйҝцПВЈ¬CBOTҙу¶№өДёЯөгҪУҪь1800ГА·ЦЈ¬№ъДЪ¶№ЖЙёЯөгФӨјЖФЪЗ°ёЯ4369ЎЈ¶шПВ·ҪЦ§іЕЈ¬¶№ЖЙ1301ФЪ3940ФӘ/¶ЦТ»ПЯЎЈ¶№УНЎўЧШйөУН¶ФУҰЗшјдФЪ9700-10450Ўў7600-8450ФӘ/¶ЦЈ¬КөјКёь¶аРиҙУјјКхЧЯКЖҝҙЎЈ

ЎЎЎЎәуЖЪЈ¬РРЗйҪ№өгТ»КЗЦР№ъҪшҝЪәНГА№ъіцҝЪөДІ©ЮДЈ¬ДЬІ»ДЬұЬГвЦШөё04Ўў08ДкДЗСщЦР№ъВтөҪЧоёЯјЫөДөДёІХЮЈ¬№Шјьҝҙ№ъҙўөДЖЗБҰЈ¬Из№ы№ъҙўРР¶ҜЈ¬РРЗйФЪёЯО»өДКұјдҪ«СУіӨө«јЫёсёЯ¶ИҪ«ПВҪөЎЈ¶юКЗ№ШЧўДПГАМмЖшіҙЧчЈ¬јҙДПГА·бІъ»щұҫИ·ИПөДКұјдЎЈЦ®З°РРЗйФӨјЖКЗЙПКцЗшјдДЪФЛРРЎЈ

ЎЎЎЎ¶Фіе»ъ»бЈә

ЎЎЎЎ(1)¶№ЖЙ1Ўў5јЫІоУРНыО¬іЦ500-600ЗшјдФЛРР

ЎЎЎЎ¶ФУЪ¶№ЖЙ1/5ФВ»ъ»бЎЈҙЛЗ°ОТГЗТ»ФЩМбј°¶№ЖЙ1Ўў5јЫІоФЪ600ФӘ/¶ЦТ»ПЯКЗЙППЮЈ¬ХвёцјЫІоКЗёщҫЭГА¶№1Ўў5әПФјФЪІ»і¬№э200ГА·ЦөДЗйҝцПВ·ҙНЖөДҪб№ыЈ¬БнНвЈ¬ёщҫЭЙПОД·ЦОцәНІыКцЈ¬І»№ЬКЗ№ъҙў»№КЗЙМТөЈ¬№©УҰФЪјЫІо№эёЯКұ»бЧФ·ўөчҪЪЈ¬ТтҙЛОТГЗИПОӘјЫІо600Т»ПЯҙжФЪВт¶№ЖЙ1305ЕЧ¶№ЖЙ1301ЎЈ

ЎЎЎЎБнНвЈ¬УЙУЪҪб№№РФ№©РиК§әвЈ¬ТФј°ПЦ»хјбНҰЦ§іЕЈ¬¶№ЖЙ1Ўў5јЫІоПВ·ҪҝХјдФӨјЖУРПЮЈ¬јЫІоЧУ°Ў500ёҪҪьУРЦ§іЕЎЈ

ЎЎЎЎ(2)јЫІо1750ФӘ/¶ЦёҪҪьЈ¬ҝЙіўКФВтЧШйөУН1305ЕЧ¶№УН1305әПФј ЎЈ

ЎЎЎЎөұЗ°ЧШйөУН¶№УНјЫІоҙҰУЪАъК·Н¬ЖЪөНО»ЎЈКөјКЙПЈ¬ҙуЦВөДЈ¬ТФНщГҝДк9Ўў10ФВ·ЭТІКЗТ»ДкДЪPYјЫІоөДЧоөНөгЎЈ08-11ДкјдЈ¬іэБЛ08ДкЧШйөУНёХЙПКРКұјЫёсј«¶ЛІ»АнРФөДКұәтЈ¬ЖдЛыКұјдЧШУНәН¶№УНөДјЫІоөНөгҫщіцПЦФЪөЪИэјҫ¶ИЎЈЦчТӘКЗЧШУНјҫҪЪРФ»щұҫГжөДФӯТтЈ¬ЧШУНТ»ДкДЪІъБҝ(ҝвҙж)өДЙэҪөЧӘХЫөгТІЗЎЗЎКЗГҝДкөД10ФВЧуУТЎЈ

ЎЎЎЎНј17ЎўЧШйөУНЎў¶№УНАъДк05әПФјјЫІоЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯ

ЎЎЎЎ¶ФУҰҪсДкЈ¬ЧШйөУНКРіЎЧоҙуөДС№БҰФЪУЪРиЗуІ»ХсПВөДёЯҝвҙжЎЈТАҫЭMPOB 8ФВ·Э№«ІјКэҫЭЈ¬ 2012Дк1ЦБ8ФВ·ЭЈ¬ВнАҙОчСЗЧШйөУНІъБҝОӘ1117Нт¶ЦЈ¬Н¬ұИПВҪө7.52%Ј¬іцҝЪБҝОӘ974Нт¶ЦЈ¬Н¬ұИПВҪө13.96%Ј¬іцҝЪН¬ұИПВҪө·щ¶ИТӘҙуУЪІъБҝПВҪө·щ¶ИЎЈјҙЈ¬ҫЎ№ЬВнЧШІъБҝПаұИ2011ДкТСҫӯіцПЦБЛГчПФөДПВ»¬Ј¬ө«АҙЧФРиЗуІгГж(ЦчТӘАҙЧФЦР№ъ)өДЖЈИнЈ¬өјЦВВнАҙОчСЗЧШйөУНФЪФцІъЦЬЖЪДЪҝвҙжұЈіЦФЪёЯО»ЎЈ

ЎЎЎЎ¶шФЪ¶№ЧШМмјЫјЫІоПВЈ¬ЧШйөУНПы·СМжҙъЧчУГТСіхПФЎЈВнАҙОчСЗЧШйөУН8ФВ·ЭіцҝЪОӘ143Нт¶ЦЈ¬»·ұИФцјУБЛ10%ЎЈ9ФВіхұнПЦФЩ¶ИёшБҰЎЈВнАҙОчСЗҙ¬ФЛөчІй»ъ№№ITSЎўSGSіЖЈ¬ВнАҙОчСЗ9ФВ1-10ИХЧШйөУНіцҝЪҪП8ФВ·ЭФціӨ27%Ўў30%ЎЈ

ЎЎЎЎБнНвЈ¬NOAAФӨЖЪҪсДкПВ°лДк»біцПЦ¶т¶ыДбЕөПЦПуЈ¬ХвҪ«УРЦъУЪ2012/2013Дк¶ИДПГАҙу¶№өДЙъіӨЧҙҝцЈ¬ОҙАҙТ»Дкҙ󶹹©ёшУРНыУЙҪфХЕЧӘПтҝнЖҪәвЎЈН¬КұЧШйөУНФЪөЪЛДјҫ¶ИҪ«ҪшИлјхІъЦЬЖЪЈ¬¶т¶ыДбЕөөјЦВМ«ЖҪС󶫰¶ҪөЛ®ФцјУөДН¬КұҝЙДЬөјЦВМ«ЖҪСуОч°¶өДҪөЛ®БҝЖ«ЙЩЈ¬ЧШйөУНФЪјхІъЦЬЖЪ№эіМЦРЈ¬ҪөЛ®јхЙЩөјЦВЧШйөУНөҘІъөДПВҪө·щ¶И»бұ»јУЗҝЈ¬ЛщТФФӨЖЪөЪЛДјҫ¶ИЧШйөУНөДјЫёсТӘҙУИхКЖЧӘОӘЗҝКЖЎЈ

ЎЎЎЎЧЫЙПЈ¬ЧШйөУНЧчОӘЦЬЖЪРФЧо¶МөДЖ·ЦЦЈ¬УлЖдЛыУНЦ¬өДјЫІоұд»ҜЦЬЖЪ·ЗіЈГчПФЈ¬ҪсДкөД»щұҫГжұд»ҜёьјУҫзБЛХвЦЦЦЬЖЪРФөДІЁ¶Ҝ·щ¶ИЈ¬¶№УНЧШйөУНјЫІоУРНыіцПЦ600өгТФЙПөДІЁ¶ҜЎЈФӨЖЪФЪ9Ўў10ФВ·ЭYPјЫІоҙпөҪёЯөгәуҝӘКјІҪИлЛхРЎЦЬЖЪЈ¬ЛхРЎЗчКЖСУРшЦБ2013ДкөЪТ»јҫ¶ИЎЈҪсДкРРЗйУРНыёҙЦЖ2009ДкөДРРЗйЎЈјшУЪ¶№ЧШёЯјЫІој°әуЖЪ¶т¶ыДбЕөФӨЖЪЈ¬¶№ЧШ1305әПФјјЫІо1750ФӘ/¶ЦёҪҪьИліЎөД·зПХКХТжұИәЬРЎЎЈ

ЎЎЎЎ·зПХөгЈәДкөЧЗ°ҙ󶹹©РиҪфХЕЈ¬ДПГАҙ󶹲ъБҝІ»ИЭУРК§Ј¬Из№ыДПГАІъБҝөНУЪФӨЖЪЈ¬ҙ󶹼۸сХЗКЖҪ«СУРшөҪ2013ДкЙП°лДкЈ¬ХвТІ¶Ф¶№УНјЫёсЖрөҪЗҝБҰЦ§іЕЈ¬YPјЫІоҝЙДЬ»бО¬іЦёЯО»ЎЈРиТӘЧўТвөДКЗЈ¬ФЪ2003/2004Дк¶ИЈ¬ФшіцПЦ№эУЙУЪәуЖЪДПГАҙу¶№ЙъіӨЧҙҝцІ»јСөјЦВНвЕМГА¶№УНУлВнАҙОчСЗГ«ЧШйөУНұИјЫО¬іЦФЪёЯО»өДЗйҝцЎЈ

ЎЎЎЎХгЙМЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ