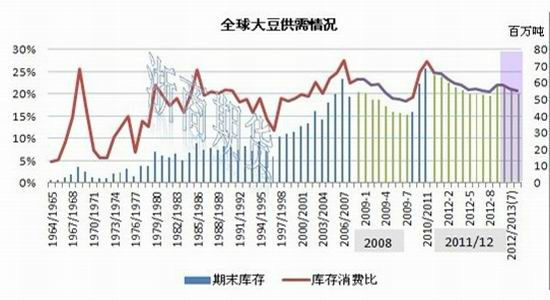

ХгЙМЖЪ»хЈәҪЪЗ°јҫҪЪөчХы ҙ󶹸ЯО»ЗшјдФЛРР

ЎЎЎЎ»Ш№ЛәНХ№Ны

ЎЎЎЎФЪК®ҙуСР·ўНЕ¶УөЪТ»ЖӘұЁёжЎ¶№©УҰҪб№№РФК§әв»тПЦЧФОТөчҪЪЈ¬РРЗйУРНыКўј«¶шЛҘЎ·(2012-9-4)ЦРЈ¬ОТГЗЦёіцЈ¬Ў°ФЪГАФӘІ»өшЖЖ81Ј¬өҘІъО¬іЦФЪ34.8ЖС/УўД¶Ц®ЙПөДЗйҝцПВЈ¬CBOTҙу¶№өДҫщәвёЯөгҙуФјФЪ1740ГА·ЦЈ¬ҝјВЗөҪұҫДк¶ИН¶»ъТтЛШөД»оФҫЈ¬ФӨјЖКөјКёЯөгі¬№эХвёцјЫёсЈ¬јЩЙи100ГА·ЦІЁ·щЈ¬ХЫЛгөҪ№ъДЪ¶№ЖЙёЯөгҙуФјФЪ4450ЎұЎЈ

ЎЎЎЎҙУКөјКЗйҝцҝҙЈ¬№ъНвҙ󶹸ЯөгФЪ1788ГА·ЦЈ¬№ъДЪ¶№ЖЙёЯөгФЪ4369Ј¬ҙуЦВ·ыәПФӨЖЪЎЈ¶шҙУЕР¶ПёЯөгөДјёёцЦёұкЈәГАФӘЈ¬өҘІъТФј°іЦІЦұіАлЗйҝцАҙҝҙЈ¬ТтОӘQE3өДНЖіцЈ¬ГАФӘөшЖЖ81Ј¬өҘІъёЯУЪ34.8ҙпөҪ35.3Ј¬іЦІЦөДұіАлЗйҝцФтјМРшЎЈТтҙЛЈ¬¶ФУЪәуКРЈ¬ОТГЗИПОӘЈ¬ёЯөгИ·ИПЈ¬ФЪ№©УҰіҙЧчНкіЙЗйҝцПВРРЗйУРјҫҪЪРФөчХыТвФёЈ¬І»№эҝјВЗөҪ№©ёшІ»ЧгПВұШРлёЯјЫТЦЦЖРиЗ󣬹ъДЪРРЗйФӨјЖИФҪ«ФЪПа¶ФёЯО»ФЛРРЎЈ

ЎЎЎЎТ»ЎўЕ©ІъЖ·ҙуұіҫ°ЈәИ«ЗтБёКіЎўУНЧСУНБП№©РиИ«ГжҪфХЕ

ЎЎЎЎёщҫЭUSDA9ФВ·ЭФӨ№АЈ¬И«Зт№ИОпІъРиИұҝЪёЯҙп3946Нт¶ЦЈ¬і¬№э10/11Дк¶ИөД2983Нт¶ЦИұҝЪЈ¬ТІі¬№э8ФВФӨ№АЛ®ЖҪЎЈИ«Зт№ИО﹩РиУЙҝнЛЙ»¬ЦБҪфЖҪәвЎЈ

ЎЎЎЎНј1ЎўИ«Зт№ИО﹩РиЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўХгЙМЖЪ»хСРҫҝЦРРД

ЎЎЎЎНј2ЎўИ«Зтҙ󶹹©РиЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўХгЙМЖЪ»хСРҫҝЦРРД

ЎЎЎЎ¶юЎўГА¶№ЖҪәвұн·ЦОцЈ¬ј°јЫёсёЯөг·ЦОц

ЎЎЎЎUSDA9ФВ№©РиұЁёжҪ«ГА¶№өҘІъФӨ№АҙУ36.1ЖС/УўД¶ПВөчЦБ35.3ЖС/УўД¶Ј¬өНУЪ·ЦОцКҰФӨ№АөД35.5ЖС/УўД¶ЎЈҙУНщДкҫӯСйАҙҝҙЈ¬Т»°гК®ФВ·ЭөДІъБҝұЁёжҫЯУРКэҫЭЧјИ·РФЈ¬І»№эУЙУЪҪсДкГА№ъҙу¶№МбЗ°ІҘЦЦ2ЦЬЧуУТЈ¬ТтҙЛ9ФВ·Э№©РиұЁёж»щұҫҝЙ·ҙУіЧчОпІъБҝЗ°ҫ°ЎЈМмЖшіҙЧчҙҰУЪОІЙщЈ¬ГА¶№ІъБҝ»щұҫіЙ¶ЁҫЦЎЈ

ЎЎЎЎНіјЖҪб№ыПФКҫЈ¬АъДкГА¶№11ФВәПФјФЪ6-9ФВЖЪјдёЯөг(іЛТФГАФӘЦёКэ)Ул6-9ФВЖЪјдПВТ»КРіЎДк¶ИЧоРЎҝвҙжПы·СұИУРЗҝПа№ШРФЎЈёщҫЭІ»Н¬өҘІъЛ®ЖҪЈ¬ТФј°ёщҫЭІъБҝПаУҰөчХыөДРиЗуЛ®ЖҪЈ¬ОТГЗөДДЈРНјтөҘНЖЛгГА¶№ФЪ9ФВЗ°өДёЯөгО»ЦГЎЈұИИзЈ¬өұЗ°ГАФӘЦёКэҪУҪь79Ј¬Из№ы°ҙХХUSDA9ФВФӨІвөД35.3ЖС/УўД¶өДөҘІъЈ¬ГА¶№јЫёсҫщәвёЯөгҪУҪь1800ГА·ЦЈ¬»щұҫ·ыәПКөјКЗйҝцЎЈ

ЎЎЎЎНј3ЎўГА¶№№©РиЖҪәвұнј°өЪИэјҫ¶ИёЯөгФӨІв

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўХгЙМЖЪ»хСРҫҝЦРРД

ЎЎЎЎИэЎў№©УҰҪб№№РФК§әвЈәГА№ъөДҪфХЕәНДПГАөДҝнЛЙФӨЖЪ

ЎЎЎЎИзЗ°ҙОЛщ·ЦОцЈ¬2012/13ЧчОпДк¶ИҝЙТФҝҙЧчКЗБҪёцОӘЖЪБщёцФВөДЧчОпДк¶ИЎЈУЙУЪ2012ДкіхДПГАҙујхІъәуЈ¬ГА№ъУЦіцПЦ№©ёш¶МИұЈ¬USDAФӨјЖҪсДкЗпјҫГА№ъЎў°НОчЎў°ўёщНў№©ёшј«¶ИҪфХЕЈ¬ҙ󶹹©УҰБҝҪПИҘДкҙу·щПчјх2600Нт¶Ц»т20%ЎЈ

ЎЎЎЎө«¶ФУЪ2013ДкҙәјҫАҙЛөЈ¬УЙУЪФӨЖЪІҘЦЦГж»эФцјУ(°НОч»хұТұбЦөЈ¬ТФАЧСЗ¶ыјЖјЫөДҙ󶹼۸сХЗ·щФ¶і¬ГА№ъ)ј°өҘІъФӨЖЪБјәГ(¶т¶ыДбЕө¶ФДПГАөДАыәГМбХс)Ј¬ДПГАУРНы·бІъЈ¬ёщҫЭUSDA9ФВ·ЭФӨІвЈ¬ГчДкҙәјҫИ«Зт№©УҰУРНы»ЦёҙЈ¬№©ёшБҝОӘҪцҙОУЪ2011ДкҙәјҫөДАъК·өЪ¶юёЯО»ЎЈ

ЎЎЎЎТтҙЛЈ¬ЛщОҪ№©ёшј«¶ИҪфХЕЈ¬ёь¶аКЗГА№ъХвТ»јҫөД№©ёшҪфХЕЈ¬КЗҪб№№РФК§әвЎЈ

ЎЎЎЎНј4ЎўГАЎў°НЎў°ўИэ№ъҙ󶹹©ёш(°лДк¶И)

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўХгЙМЖЪ»хСРҫҝЦРРД

ЎЎЎЎ№©УҰҪб№№РФК§әвЗйҝцПВЈ¬әуКРРРЗйҪ№өгЈәТ»КЗјЫёсТЦЦЖРиЗуОКМвЈ¬јҙГА¶№іцҝЪУлЦР№ъҪшҝЪІ©ЮДЎЈ¶юКЗЈ¬ёшУиәсНыөДДПГА·бІъДЬ·сКөПЦЎЈ

ЎЎЎЎЛДЎўјЫёсТЦЦЖРиЗуЈ¬ЦРГАҪшіцҝЪІ©ЮД

ЎЎЎЎ1ЎўөұЗ°ПЦЧҙЈәЗ°ЖЪНъКўЈ¬ҪьЖЪГА¶№ҝЪЎў№ъДЪС№ХҘіхВ¶·Е»әјЈПу

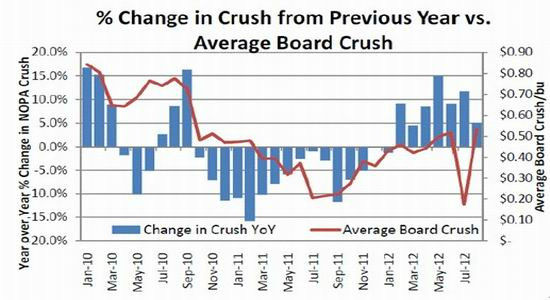

ЎЎЎЎГА¶№іцҝЪЎў№ъДЪС№ХҘЧЬМеАҙҝҙТАҫЙұИҪПЗҝҫўЈ¬ 2012/13КРіЎДк¶Иё¶ФЛөДГА№ъҙу¶№ДкДЪЖщҪсіцҝЪПъКЫТСҙп2038.5Нт¶ЦЈ¬ОӘИ«Дк¶ИіцҝЪФӨ№АБҝ2871Нт¶ЦөД71%ЎЈNOPAТІПФКҫҪсДкГА№ъ№ъДЪС№ХҘҪш¶ИХыМеёЯУЪИҘДкЈ¬ДкіхЦБҪсГҝёцФВС№ХҘБҝҫщҪПЙПДкУРЛщМбёЯЈ¬8ФВКэҫЭДкұИФцјУ5.1%ЎЈ

ЎЎЎЎНј5ЎўГА№ъ№ъДЪҙу¶№С№ХҘ

ЎЎЎЎКэҫЭАҙФҙЈәNOPAЎўJefferies Bache

ЎЎЎЎІ»№эЈ¬ҙУҪьЖЪКэҫЭАҙҝҙЈ¬ГА¶№іцҝЪЎў№ъДЪС№ХҘТСҝӘКјіхВ¶·Е»әјЈПуЈ¬ҫЯМеөШЈ¬

ЎЎЎЎГА¶№іцҝЪ·ҪГжЈ¬Ҫь2ЦЬГА¶№іцҝЪ·Цұр52.58Ўў57Нт¶ЦЈ¬ҫщөНУЪКРіЎФӨЖЪөД70-90Нт¶ЦЎЈ

ЎЎЎЎГА№ъ№ъДЪС№ХҘ·ҪГжЈ¬NOPAұЁёжіЖЈ¬ГА№ъ8ФВС№ХҘҙу¶№1.24773ТЪЖСКҪ¶ъЈ¬өНУЪКРіЎФӨ№АҫщЦө1.28ТЪЖСКҪ¶ъЈ¬ЗТөНУЪ7ФВөД1.3738ТЪЖСКҪ¶ъЎЈ

ЎЎЎЎ2Ўў№ъјКҪшҝЪҫәХщіцПЦ

ЎЎЎЎФЪ№ъјКҙу¶№ГіТЧКРіЎЙПЈ¬ЦР№ъХј64.8%Ј¬Е·ГЛј°СЗЦЮёч№ъ(іэЦР№ъ)Хј27%ЎЈіцУЪ¶ФҪсД깩УҰј«¶И¶МИұөДУЗВЗЈ¬¶«ДПСЗёч№ъТСУРҝЦ»ЕВтЕМУҝПЦЎЈЖдЦРФӯТтЈ¬Т»КЗҙ󶹼۸сФЪёч№ъ»гВКПВёьёЯ(»хұТЖХұй¶ФГАФӘұбЦө)Ј¬ФцјУҝЦ»ЕЗйРчЈ»¶юКЗҙУҙу¶№ЙМТөҙўұёАҙҝҙЈ¬ҪьК®ДкАҙЈ¬іэБЛЦР№ъНвЈ¬ЖдЛы№ъјТҝвҙжјхЙЩЈ¬ЧФЙнөчҪЪДЬБҰСПЦШІ»ЧгЎЈ

ЎЎЎЎНј6Ўўҙу¶№ЦчТӘҪшҝЪ№ъЖЪД©ҝвҙжЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўХгЙМЖЪ»хСРҫҝЦРРД

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ