浙商期货:节前季节调整 大豆高位区间运行(2)

3、中国进口:后市关键

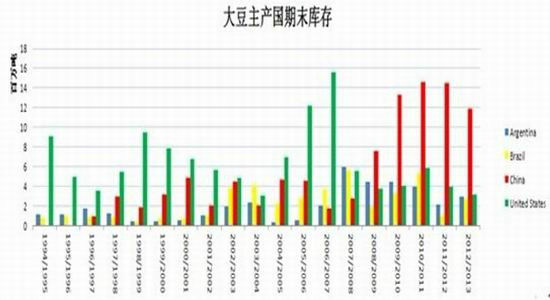

下图为全球大豆主产国期末库存情况(巴西:2月-次年1月,阿根廷:4月-次年3月),从图可以看出,全球大豆商业库存集中在中国。这和04、08年有很大不同。

图7、大豆主产国期末库存变化

数据来源:USDA、浙商期货研究中心

加上国储的持续抛储,这使得中国进口相对而言更加游刃有余,目前为止,多是采取逢低买,不追高的策略,未出现集中抢购。

接下来几个月,中国进口和美国出口之间的博弈仍存变数,除了自身的进口节奏,政府的政策比如是否加大抛储等也将影响行情,成为后市价格走势的关键。

4、更下游的需求:养殖业困境进而引发年底CPI担忧

饲料成本创下纪录高位,全球畜牧业受到强烈冲击,中美养殖户开始改变饲料配方、淘汰牲口减少压力,即更下游对需求的抑制效应开始出现。

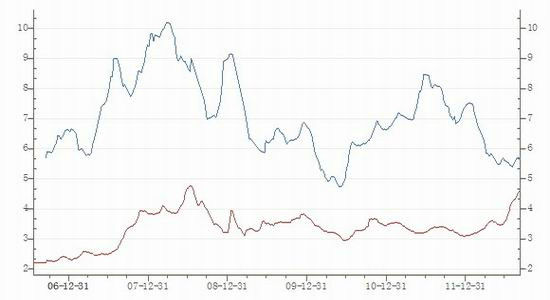

对于国内,养殖企业同样因饲料成本过高而陷入亏损境地。猪粮比价连续23周低于盈亏平衡线。小农供应的猪肉占中国猪肉总产量的30%左右. 有调查显示利润下降导致中国各地区都出现了小农清栏的现象, 不过规模化养殖前两年积累了足够利润,承受程度相对较高。截至7月份,全国生猪存栏维持46214万头高位,能繁母猪4939万头,较6月份下滑15万头。即饲料成本上涨有望传导至终端肉类价格。

此次通胀抬头预期也引起了国家相关部门的重视。与07年可以大量进口美国猪肉控制肉价不同,今年美国猪农同样提前出售生猪,无力填补中国缺口。8月30日发改委约谈油厂、饲料厂警示豆粕炒作,意不在豆粕,在于后市的肉价。

这意味着,更下游需求不振的情况下,政策上倾向于稳住养殖业,不希望高价原料的抑制效应出现。

图8、9 猪粮比价与生猪存栏

数据来源:wind

5、有效的政策应对:只有国储抛售

当然,要解决后市肉价问题的关键在于必须有足量的蛋白饲料供应,因此能起决定作用的还是大豆抛储。

当前国储大豆每两周抛40万吨,现已抛储255万吨。预计抛售至10月份。传言10月份国储会再次抛储200万吨大豆及部分菜油。

图10、9月-明年2月国内大豆供需缺口情况

数据来源:USDA、油世界、中国海关、浙商期货研究中心

如上表所示,假设国内压榨需求增长和USDA报告预估一致,而后期进口则如上表所示,则9月份至明年2月份国内大豆缺口为300万吨左右,这样例行的两周40万吨加上预期的200万吨大豆抛储,大致可以补平南美大豆上市前的缺口。

鉴于明年南美丰产预期,甚至不排除国储把储备豆借给国内油厂,等到南美豆上市时再还回的灵活调控方式。

五、南美丰产仍存不确定性

由于预期播种面积增加(巴西货币贬值,以雷亚尔计价的大豆价格涨幅远超美国、新豆超额提前销售)及单产预期良好(厄尔尼诺对南美的利好提振),市场预计南美会出现大丰产。CBOT大豆1/5月价差也体现了这种格局,价差最高达210左右。

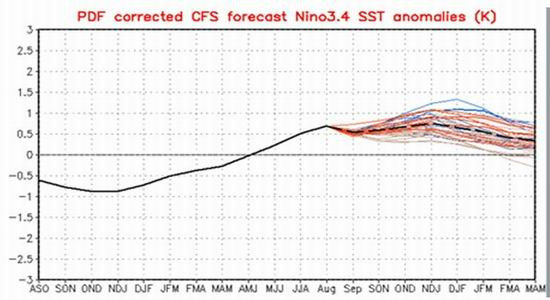

8月份,NOAA预测夏末秋初有66%概率发生厄尔尼诺。

图11、厄尔尼诺预测模型

数据来源:NOAA

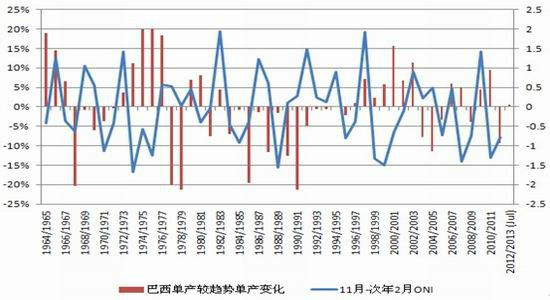

下图可知,厄尔尼诺强度与南美大豆产量总体呈正相关性,随着厄尔尼诺现象的形成,南美大豆的增产的平均期望较大,但针对每年来说,仍具有较大的不确定性。比如04/05、94/95、91/92年度等。

图12、巴西单产与厄尔尼诺关系

数据来源:NOAA、USDA

当前来看,依据法律规定,巴西在9月15日后已可以播种大豆,就天气来看,未来十天干旱,仅马托格罗索有局部小雨。巴西豆需在1月底-2月收割,因此9月底10月初种子必须下地,后期需密切关注期间雨水。当前美豆1/5价差从最高值210左右缩小至110左右,而与此同时美豆5与2013年11月价差拉大。这部分反映市场开始关注南美大豆丰产能否如预期实现。

|

|

|

|