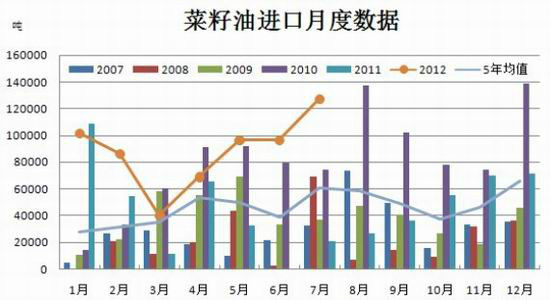

гЭжЌЛђаюЪЦЬєеН2011ИпЕу (3)

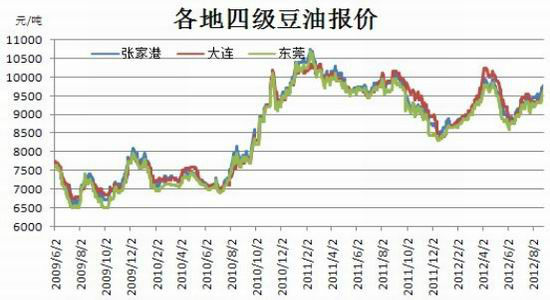

ЁЁЁЁЭМ3-3 зищЕгЭНјПкБЃГждкНЯИпЫЎЦН

ЁЁЁЁЪ§ОнРДдДЃКжаЙњКЃЙи

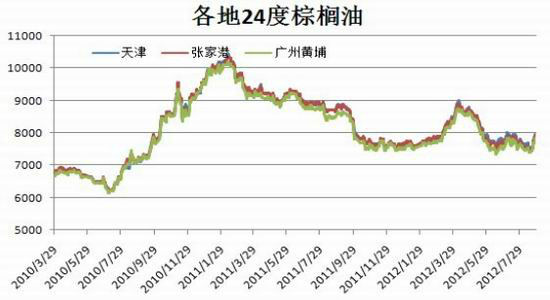

ЁЁЁЁЭМ3-4 ВЫзбНјПкСПИпгкЮхФъОљжЕ

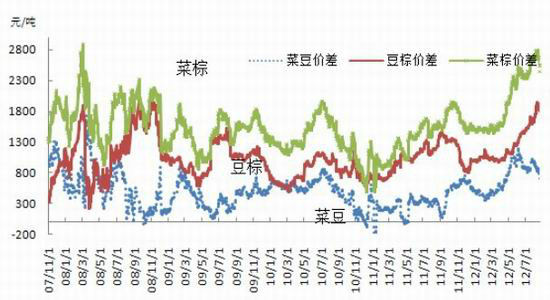

ЁЁЁЁЭМ3-5 ВЫгЭНјПкСПДѓЗљдіГЄ

ЁЁЁЁвдЩЯЪ§ОнРДдДЃКжаЙњКЃЙи

ЁЁЁЁ(Жў) ЙњФкгЭжЌЯжЛѕМлИёИњХЬзпЩ§

ЁЁЁЁгЭжЌМлИё6дТЛиТфКѓдйзпЩ§ЁЃгЭжЌМфМлИёзпЪЦВЈЖЏВЛвЛЃЌВЫгЭвђЯжЛѕШБЗІЃЌГЩБОМАМѕВњдЄЦкжЇГХзмЬхБЃГжЯрЖдМсЭІЃЌНЯЮЊПЙЕјЁЃЖЙгЭБэЯжЦкЛѕЧПгкЯжЛѕЁЃВЫгЭЦкМлЦЋЕЭЃЌЪмРлНјПкГЩБОЕЭгкЙњФкЪеДЂМлЁЃ

ЁЁЁЁзищЕгЭЦкЯжМлИёНЯЮЊНгНќЁЃ

ЁЁЁЁЭМ3-6 ЖЙгЭЯжЛѕМлИёЛиТфКѓЗДЕЏ

ЁЁЁЁЭМ3-7 ВЫзбгЭЯжЛѕзпЩ§Нќ11500

ЁЁЁЁЭМ3-8 зищЕгЭЯжЛѕЗДЕЏНќ8000дЊ

ЁЁЁЁвдЩЯМлИёБэРДдДЃКББОЉжаЦк

ЁЁЁЁ(Ш§) гЭжЌМфМлВюБфЛЏ

ЁЁЁЁЭМ3-9 гЭжЌжИЪ§МлВюзпЪЦ

ЁЁЁЁ

ЁЁЁЁРДдДЃКББОЉжаЦк

БОдТгЭжЌЧПШѕГіЯжЗДзЊЁЃзищЕгЭЯрЖдзпЧПЃЌВЫгЭБэЯжзюШѕЁЃФПЧАЖЙзигЭМлВюЛиЙщПЩМЬајГжгаЁЃ

ЁЁЁЁЫФЁЂКѓЪаеЙЭћ

ЁЁЁЁгЭжЌ8дТвЛИФврВНврЧїЕиИњЫцЬЌЪЦЃЌЯрЖдЧАЦкДѓеЧЕФЖЙЁЂЦЩеЙПЊСЫВЙеЧЃЌдТФЉеЧЪЦЗХЛКаЁВНећРэЃЌШдгаЭћНјвЛВНЯђ2011ФъИпЕуЮЛжУГхЛїЃЌВЛЙ§гЭжЌЩЯааЩѕжСНјвЛВНЭЛЦЦашвЊЭтВПЬѕМўКЭЙЉашУцЕФЫЋЯђХфКЯЁЃ

ЁЁЁЁКѓЦкгЭжЌЪаГЁЙизЂвЊЕуЃК

ЁЁЁЁ1ЁЂКъЙлУцРДПДЃЌУРЙњ QEдЄЦкЩ§ЮТЃЌЭЦгыВЛЭЦдк9дТЛсгавЛИіУїШЗЕФНкЕуЃЌзЂвт9дТжабЎЧАКѓЃЌдЄЦкЖвЯжЛђЪЧЮоЗЈЪЕЯжЃЌЖМПЩФмЖдЪаГЁаЮГЩНЯЮЊЧПСвЕФГхЛїЁЃ

ЁЁЁЁ2ЁЂУРЖЙМѕВњЬтВФМЬајГДзїЃЌВЛХХГ§УРЙњХЉвЕВПМЬајдкВњСПЩЯЕїећгАЯьЪаГЁдЄЦкДйНјЯњЪлЁЃ

ЁЁЁЁ3ЁЂТэРДЮїбЧзищЕгЭВњСПЯджјЛиЩ§ЃЌашЧѓЯТЛЌЃЌПтДцдйжС200ЭђЖжИННќЁЃКѓЦкЙизЂЙњМЪЪаГЁЖдгкзищЕгЭашЧѓЕФБфЛЏЁЃЙњМЪЪаГЁЖЙЁЂзигЭМлВюНЯДѓЃЌгаНЯЧПЕФЬцДњаЇгІЃЌТэзигЭЪиЮШ3000дђвбЃЌЪЇЪиНЋЛсЖдЖЙгЭаЮГЩЧПСвЕФДјЕјаЇгІЁЃ

ЁЁЁЁ5ЁЂЙњФкгЭжЌПтДцбЙСІДцдкЃЌНјПкСПНЯИпжЎЯТЃЌашЧѓЛиХЏЕФГЬЖШгаД§ПМВьЁЃ

ЁЁЁЁ6ЁЂЙњФкЛѕБвеўВпПэЫЩдЄЦкЖдгкзЪН№УцЕФжЇГжГЬЖШШддкЃЌХЉВњЦЗвВПЩФмНшжњВњСПЬтВФЦЋИпЮЛдЫааЁЃзЂвтЙЄвЕЦЗШєЪмЕНОМУдЄЦкВЛРћгАЯьГжајШѕЪЦЩѕжСНјвЛВНЯТааЃЌвВПЩФмЖдХЉВњЦЗаЮГЩВЛРћгАЯьЁЃ

ЁЁЁЁДгММЪѕзпЪЦРДПДЃЌУРЖЙгЭЮШНЁЩЯааЃЌЕквЛФПБъЮЛНЋЪЧ2011ФъИпЕуЕФ60УРЗжИННќЃЌФмЗёЭЛЦЦбЙжЦДђПЊНјвЛВНЩЯааПеМфЃЌашвЊЙЉашУцНјвЛВННєеХЕФаТжЄОнЧПЛЏвдМАЭтЮЇЛЗОГаТЬтВФХфКЯЁЃ

ЁЁЁЁЭМ4-1 УРЖЙгЭЩЯааШдгаПеМф

ЁЁЁЁДгММЪѕЩЯПДЃЌТэзигЭ3000СжМЊЬиЙиПкељЖсМЄСвЃЌЮДАкЭбЯрЖдЦЋШѕзпЪЦЃЌШдЮЊЖЬАхЃЌЭЛЦЦ3200СжМЊЮяећЬхаЮЬЌНЋНјвЛВНКУзЊЁЃ

ЁЁЁЁЭМ4-2 ТэРДЮїбЧзищЕгЭЧПЪЦКѓМБДьЯТЬН

ЁЁЁЁЙњФкгЭжЌВЙеЧЩЯааЃЌаЮЬЌСМКУЃЌФПБъЛђНЋЪЧГЂЪдЭЛЦЦ2011ФъаЮГЩЕФећРэЦНЬЈЩЯбиЃЌВЛЙ§ашвЊзЂвтДЫЯпбЙСІНЯДѓЃЌМШДњБэСЫеўВпЕФУєИаЖШЃЌЭЌЪБвВНЋЪмЕНЦЋЕЭМлгЭжЌЦЗжжЕФЬцДњбЙСІЃЌЭЛЦЦЧАНїЩїЦЋЖрЫМТЗЮЊжїЁЃ

ЁЁЁЁЭМ4-3 ЙњФкЖЙгЭЛђНЋГЂЪдЭЛЦЦСНФъаЮГЩЕФећРэЧјгђЩЯби

ЁЁЁЁРДдДЃКББОЉжаЦк

ЁЁЁЁББОЉжаЦк бюРђФШ

|

|

|

|

- ЁОаТЮХЁП ЮЂВЉШ§ЫъГЩГЄМЧ

- ЙњКНИАУРКНАрЪмЭўаВЗЕКН

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РУТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП ЬРЮЈЮтауВЈГігЮ

- ШчКЮИјЫћЙ§гаДДвтЕФЩњШе

- ЁОУРХЎЁП аЁОйЖЏгаДѓавИЃ

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП вЛШКЩёУизНб§ШЫ

- ХЎШЫПСЧѓЯИНкЛсЦЦЛЕавИЃ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди