油脂或蓄势挑战2011高点 (2)

3、原油走升,豆油相对更强

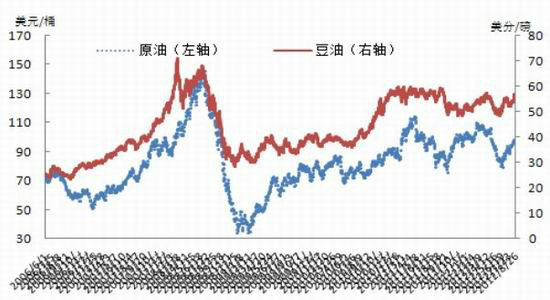

原油冲高回到90美元上方,豆油同向走升,受到支持。

图2-4原油反弹对豆油形成支持

来源:北京中期

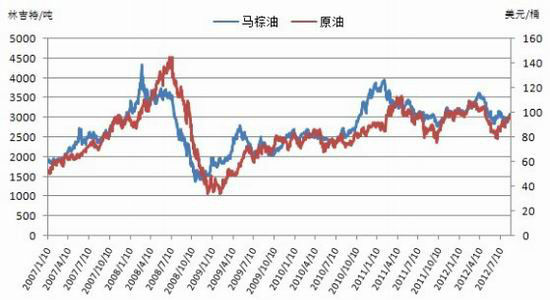

图2-5原油对马棕油带涨不足,马棕油受累基本面压力

来源:北京中期

4、基金持仓净多减持

基金临近2010年基金净持仓低点处后,净多单强劲反弹,目前多空僵持。

图2-6 基金持豆油净多单,但总体力度弱于豆、粕

来源:CFTC

(二)棕榈油增产周期,需求良好

马来西亚棕榈油局(MPOB)6月11日公布,马来西亚5月毛棕榈油产量较4月增加8.7%,至138万吨。MPOB在其月度报告中称,5月末棕榈油库存较4月末下降4.5%至176万吨,为13个月来最低水准,与市场预期一致。 MPOB数据显示,5月棕榈油出口量较4月增加4.8%至140万吨。

1、马来西亚棕榈油产量进入增长期,增速超过此前月份

根据季节性规律,马来西亚棕榈油进入增产周期,7月增产带来的压力较为显著,单产跳升较多。

图2-7 马棕油产量走升

来源:MPOB

图2-8 马棕油单产增加明显

来源:MPOB

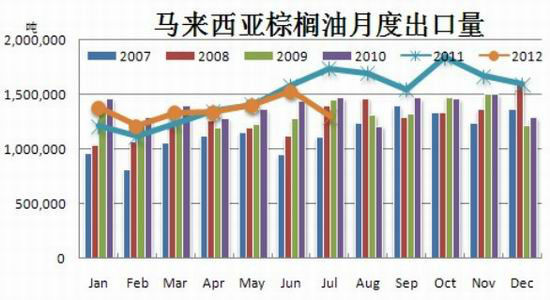

2、出口走软

马来西亚棕榈油7月出口不利,斋月备货结束导致阶段需求不足,另外中国进口步伐明显减弱。不过,进入8月,马来西亚棕榈油出口回升态势出现。

图2-9 马来西亚棕榈油7月出口下滑

数据来源:MPOB

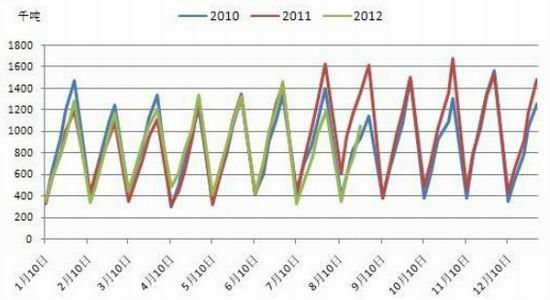

图2-10 SGS调查的月度出口波动显示8月出口形势好于7月

来源:北京中期

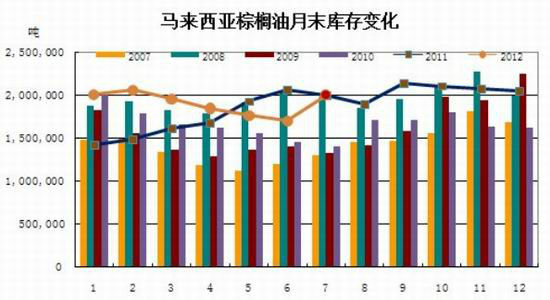

3、库存增加幅度符合市场预期

马来西亚棕榈油库存水准因需求增加,回到200万吨附近,达到8个月高点。此数据接近市场预期的188 -200万吨区间上沿,整体影响偏空。

图2-11马来西亚棕榈油库存走升若延续,对期价形成压力

来源:MPOB

三、国内油脂现货市场情况

(一) 国内油脂市场跟随外盘回调

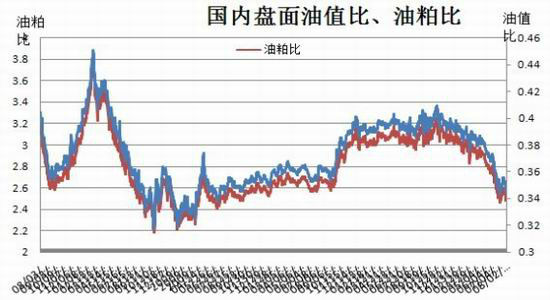

国内油脂市场油弱粕强的态势仍在延续,油粕比逐渐接近2009年同期水平,不过油粕比下行态势逐渐有所改变,处于震荡整理之中,或将逐渐筑底。目前已经是油脂下半年备货期,季节性需求提振对于本月油脂展开补涨上冲形成支持。

图3-1 油粕比走弱对油脂相对压力较大

来源:北京中期

对于国内油脂不利的情况在于政策面压力,终端限价消息虽未有明确证实,但是在约谈中粮集团、益海嘉里两大食用油巨头后,国家发改委再次出手加强食用油价格调控。据悉,8月13日,国家发改委价格司召集中粮集团、益海嘉里、鲁花集团、九三油脂集团和汇福粮油集团等5大小包装食用油企业进行谈话,要求上述5家企业建立食用油价格报告制度,定期向国家发改委报送食用油出厂价、批发价和零售价。国家出于调控物价需要对于油脂的态度对于终端形成影响,也令期价上涨到一定程度面临较强的政策压力。而且从国家的调控手段来说,也非2008年可比,经过几年的库存和收储措施,国家手里有油脂储备,且棕榈油库存依然高企高于常年正常水平,菜籽油不仅有国储而且进口量增多,供应增多,供应上相互替代相互影响,缺乏2008年大涨的条件。

从油脂分品种进口来看,7月今年以来菜籽、菜油的进口呈现亮点,进口菜籽压榨由于相对国产的出油优势继续得到发展,价格优势继续支持菜油进口量增加。豆油表现接近平均水准,棕榈油进口回落,受港口库存高企影响较大,不过随着使用旺季到来,棕榈油用量可能会逐渐提高。

图3-2 豆油进口接近5年来1月同期均值

数据来源:中国海关

|

|

|

|