经济底部不断滞后 中国需求拖累商品价格(3)

三、货币需求明显不足 热钱流出加速

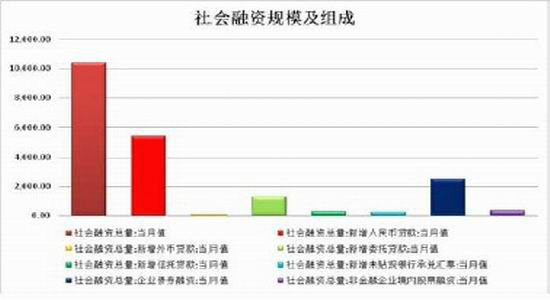

7月份社会融资规模为1.04万亿元,比上年同期多5023亿元。7月末,广义货币(M2)余额91.91万亿元,同比增长13.9%,比上月末高0.3个百分点;狭义货币(M1)余额28.31万亿元,同比增长4.6%,比上月末低0.1个百分点。当月人民币贷款增加5401亿元,同比多增485亿元,但较上月大幅下降。

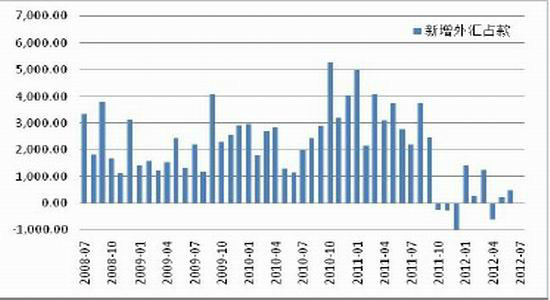

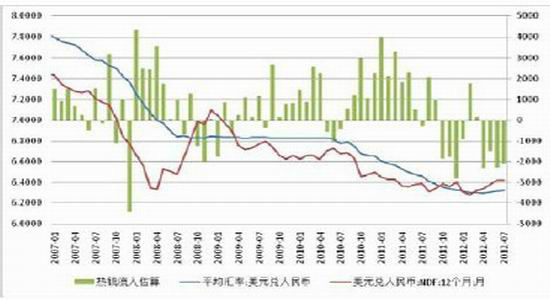

7月份实际利用外资金额创2年来新低,新增外汇占款年内第2次实现负增长。近4个月热钱流出明显加速,以月平均汇率计算,热钱出逃量分别为366、236、359、333亿美元。这是继去年年底热钱大幅流出后,再次出现热钱集中大量流出的现象。

图3-1:社会融资规模及其构成

资料来源:中国人民银行、北京中期期货研究院整理

图3-2:货币供应情况

资料来源:中国人民银行、北京中期期货研究院整理

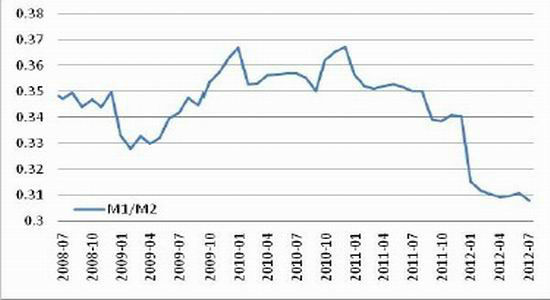

图3-3:资金活期化程度再降

资料来源:中国人民银行、北京中期期货研究院整理

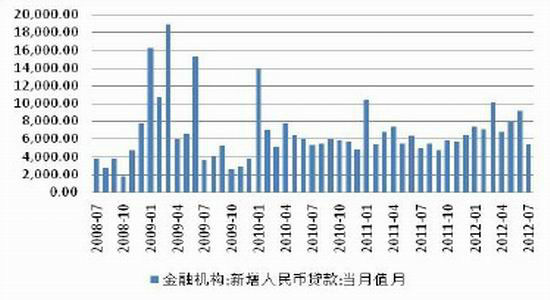

图3-4:新增人民币贷款下降明显

资料来源:中国人民银行、北京中期期货研究院整理

图3-5:新增外汇占款再度转负

资料来源:物流与采购联合会、北京中期期货研究院整理

图3-4:热钱流出加速

资料来源:中国人民银行、北京中期期货研究院整理

我们认为,7月份货币供应增速小幅回升,基本符合市场预期。但新增人民币贷款大幅回落,信贷放松预期再次落空。从贷款结构上来看,贷款的下降主要来自于企业需求下滑。目前企业部门需求萎缩说明市场对国内经济前景依然比较悲观。另一方面,7月份国内投资增速环比降幅明显,也拖累了贷款的增长。

对于热钱的大量流出,我们分析主要有以下几方面原因。首先,近期人民币升值步伐放缓,海外无本金交割人民币远期合约(NDF)出现明显贬值倾向,反映海外市场对人民币贬值的预期明显升温,这是促使热钱流出的直接诱因。而2011年底热钱流出也与NDF出现贬值倾向密切相关。其次,国内经济增速连续下滑,并未如市场预期在3季度初止跌回稳。目前国内投资环境恶化,房地产市场受到严控,股市受企业盈利恶化拖累连续走低,热钱缺乏增值渠道,而被迫从国内撤出。再次,国际经济环境波动加剧,欧债危机促使市场避险情绪升温,国际跨境资金重新从新兴市场国家向核心国家回流。虽然说,人民币贬值与股市下跌导致热钱流出,而热钱流出又进一步加剧了人民币贬值的预期以及股市下跌的幅度。但问题的根源在于国内经济增速的下滑以及投资环境的恶化,因为从根本上来说一国的汇率取决于经济增长的相对速度和对国外资本的吸引力。

四、结论与操作建议:

7月份国内CPI、PPI延续双降格局,基本符合我们之前的判断。目前CPI增速已创近30个月新低,时隔两年之后再次回到2%以下,PPI降幅继续扩大,我们预计年底之前通胀压力将保持在较低水平,这为货币政策宽松预留了较大空间。从实体经济层面来看,工业企业利润连续负增长,导致企业生产积极性下降,工业用电增速保持低位。目前实体经济运行不景气,工业企业,尤其是重工业企业受到较大影响,7月再次出现历史上罕见的重工业增速低于轻工业增速的情况。从制造业先行指数PMI来看,国内制造业PMI继续向50%枯荣分界线逼近,表明经济仍处于探底之中。产成品库存指数大幅下降,重工业企业普遍减产以降低库存,缓解产能过剩导致的价格压力。因此,库存周期仍是导致工业增速下行的主要因素。目前国家发改委在加快基建项目审批速度的同时,不断出台新措施以破解限制投资的障碍。但在房地产投资方面,针对近期国内房价反弹的情况,房地产市场调控政策料将继续强化。由于房地产价格高企,居民财富固化,前期消费刺激导致居民消费能力透支。因此,在制约居民消费意愿的矛盾未有效解决之前,寄希望于刺激政策对国内消费的促进有限。目前国内投资环境恶化,房地产市场受到严控,股市受企业盈利恶化拖累连续走低,热钱缺乏增值渠道,已出现明显出逃迹象。近期人民币升值步伐放缓,海外无本金交割人民币远期合约(NDF)出现明显贬值倾向,反映海外市场对人民币贬值的预期明显升温。

总体来看,7月份国内主要宏观数据延续下滑,经济并未出现市场预期的触底迹象。此前中央年中经济工作会议及央行二季度货币政策执行报告中,均再次重申把稳增长放在更加重要的位置并加强货币政策的预调、微调力度。目前国内经济仍面临较大下行压力,财政及货币政策有进一步放松的动力。伴随季节性投资增速回升,国内经济触底料将延后至3季度末。目前国内经济下滑并未止步,工业企业利润严重受损,企业去库存化导致原材料采购谨慎。“中国需求”疲弱将继续拖累全球大宗商品价格。

北京中期 牛秋乐

|

|

|

|