经济底部不断滞后 中国需求拖累商品价格

内容摘要:

7月份国内CPI、PPI延续双降格局,基本符合我们之前的判断。目前CPI增速已创近30个月新低,时隔两年之后再次回到2%以下,PPI降幅继续扩大,我们预计年底之前通胀压力将保持在较低水平,这为货币政策宽松预留了较大空间。从实体经济层面来看,工业企业利润连续负增长,导致企业生产积极性下降,工业用电增速保持低位。目前实体经济运行不景气,工业企业,尤其是重工业企业受到较大影响,7月再次出现历史上罕见的重工业增速低于轻工业增速的情况。从制造业先行指数PMI来看,国内制造业PMI继续向50%枯荣分界线逼近,表明经济仍处于探底之中。产成品库存指数大幅下降,重工业企业普遍减产以降低库存,缓解产能过剩导致的价格压力。因此,库存周期仍是导致工业增速下行的主要因素。目前国家发改委在加快基建项目审批速度的同时,不断出台新措施以破解限制投资的障碍。但在房地产投资方面,针对近期国内房价反弹的情况,房地产市场调控政策料将继续强化。由于房地产价格高企,居民财富固化,前期消费刺激导致居民消费能力透支。因此,在制约居民消费意愿的矛盾未有效解决之前,寄希望于刺激政策对国内消费的促进有限。目前国内投资环境恶化,房地产市场受到严控,股市受企业盈利恶化拖累连续走低,热钱缺乏增值渠道,已出现明显出逃迹象。近期人民币升值步伐放缓,海外无本金交割人民币远期合约(NDF)出现明显贬值倾向,反映海外市场对人民币贬值的预期明显升温。

总体来看,7月份国内主要宏观数据延续下滑,经济并未出现市场预期的触底迹象。此前中央年中经济工作会议及央行二季度货币政策执行报告中,均再次重申把稳增长放在更加重要的位置并加强货币政策的预调、微调力度。目前国内经济仍面临较大下行压力,财政及货币政策有进一步放松的动力。伴随季节性投资增速回升,国内经济触底料将延后至3季度末。目前国内经济下滑并未止步,工业企业利润严重受损,企业去库存化导致原材料采购谨慎。“中国需求”疲弱将继续拖累全球大宗商品价格。

一、时隔两年CPI再次破2 通胀下行政策宽松预期增强

2012年7月份,全国居民消费价格总水平同比上涨1.8%,环比上涨0.1%。全国工业生产者出厂价格同比下降2.9%,环比下降0.8%。工业生产者购进价格同比下降3.4%,环比下降0.8%。

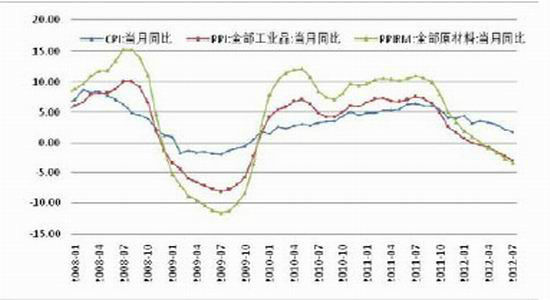

图1-1:CPI、 PPI与PPIRM同比变化

资料来源:国家统计局、北京中期期货研究院整理

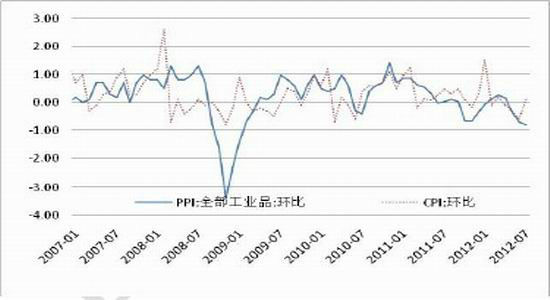

图1-2:CPI与PPI环比变化

资料来源:国家统计局、北京中期期货研究院整理

图1-3:CPI及分类增速

资料来源:国家统计局、北京中期期货研究院整理

图1-4:CPI翘尾因素

资料来源:国家统计局、北京中期期货研究院整理

7月份CPI、PPI延续双降格局,基本符合我们之前的判断。目前CPI增速已创近30个月新低,时隔两年之后再次回到2%以下,PPI降幅继续扩大,我们预计年底之前通胀压力将保持在较低水平。在1.8%的CPI同比涨幅中,翘尾因素约为0.99个百分点,新涨价因素约为0.81个百分点。在10月份之前翘尾因素将继续下行,虽然新涨价因素有所走高,但年底之前通胀压力有望保持低位。目前,通胀压力加速回落仍主要来自于食品价格同比下降,但7月份开始由于美国干旱,大豆价格加速上行,食品油价格上涨导致CPI降幅低于我们的预期。此外,工业生产者购进价格及(PPIRM)及出厂价格(PPI)负增长不断扩大,随着工业生产者价格向消费者非食品价格传导,有利于通胀压力的进一步回落。从另一方面来看,PPI连续低于CPI,国内经济增速与物价同步回落,工业企业利润势必受到严重影响。总体来看,国内CPI时隔两年后再次破2,为货币政策宽松预留了较大空间。

二、实体经济延续下滑 经济底部仍将滞后

7月份国内主要宏观数据延续下滑,经济并未出现市场预期的触底迹象。此前中央年中经济工作会议及央行二季度货币政策执行报告中,均再次重申把稳增长放在更加重要的位置并加强货币政策的预调、微调力度。目前国内经济仍面临较大下行压力,财政及货币政策有进一步放松的动力。伴随季节性投资增速回升,国内经济触底料将延后至3季度末。

1、工业增速再次下滑 库存周期仍未见底

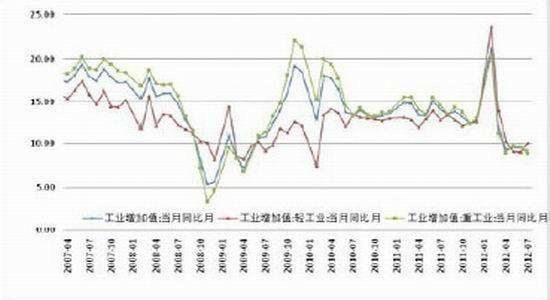

2012年7月份,规模以上工业增加值同比实际增长9.2%(以下增加值增速均为扣除价格因素的实际增长率),比6月份回落0.3个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.66%。1-7月份,规模以上工业增加值同比增长10.3%。

分轻重工业看,7月份,重工业增加值同比增长8.8 %,轻工业增长10.1%。

图2-1:中国工业增加值

资料来源:国家统计局、北京中期期货研究院整理

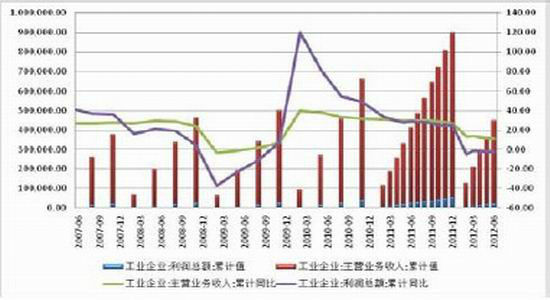

图2-2: 工业企业收入及利润情况

资料来源:国家统计局、北京中期期货研究院整理

图2-3:采购经理人指数

资料来源:物流与采购联合会、北京中期期货研究院整理

图2-4:工业用电增速保持低位

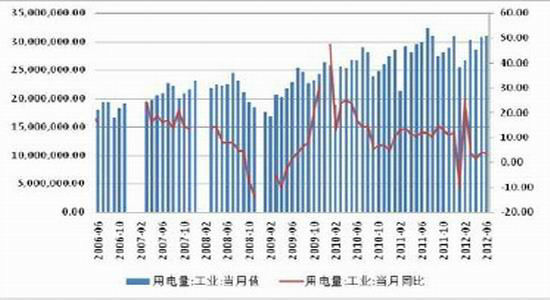

资料来源:Wind资讯、北京中期期货研究院整理

7月份规模以上工业增加值继续下降。年后工业企业利润连续负增长,导致企业生产积极性下降,工业用电增速保持低位。目前实体经济运行不景气,工业企业,尤其是重工业企业受到较大影响,7月再次出现历史上罕见的重工业增速低于轻工业增速的情况。从制造业先行指数PMI来看,国内制造业PMI继续向50%枯荣分界线逼近,表明经济仍处于探底之中。分项指数也显示,产成品库存指数大幅下降,重工业企业普遍减产以降低库存,缓解产能过剩导致的价格压力。因此,库存周期仍是导致工业增速下行的主要因素。

|

|

|

|