白糖下跌空间有限 等待价值区间(3)

五、现货企业情况

糖厂盈亏情况

甘蔗糖

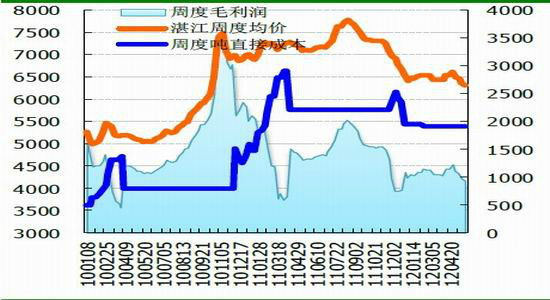

11/12 榨季,广西甘蔗收购价500 元/吨,30 元平均运费,出糖率平均12.04%,结合相应环节产生费用,吨糖直接成本4952 元。南宁现货周均报价6475 元/吨,广西吨糖毛利润1523 元/吨。

11/12 榨季,广东甘蔗收购价530 元/吨,出糖率10.6%,结合相应环节产生的费用,吨糖直接成本5400 元/吨。近期湛江周均糖价6322 元/吨,广东吨糖毛利润914 元/吨。

甜菜糖

近期哈尔滨周均现货价格6760 元/吨,新的11/12 榨季黑龙江地区甜菜收购价格在520-540 元/吨,吨糖直接成本为5300-5400 元吨,采用530 元/吨甜菜收购价格,11.8%出糖率,结合相应环节产生费用,吨糖直接成本为5388 元/吨,吨糖毛利润为1372 元/吨,较上周下跌18 元/吨。由于去年甜菜种植收益较好,本年度整个北方甜菜播种面积有望增加10-15%左右。

现货行情

销区的情况来看:华北销区受相关批发市场和产区价格波动影响,大部分地区白砂糖价格出现下跌,跌幅最高达到100 元/吨,各地到货陆续增加,货源充足,库存充裕,市场以销新糖为主,目前华东主要以广西和广东糖为主,许多库存薄弱的中间商补库也不如之前那样积极,总体销量有所减少。

主产区来看的话:广西食糖现货报价下调,据中间商反映,商家观望居多,购销不活跃。

六、上半年国储收储情况

2012年第一批50万吨收储前八次收储情况

2月10日,国家第一次收储结束,总收储量在16.3万吨附近,最低价6600元/吨。据了解,广东小塘库和四川德阳库交储踊跃。湛江库最高价小幅高于6900元/吨,四川德阳库最高6890元/吨。

2月23日,第二次白糖收储完成。据了解,这次收储成交量为5.5万吨~6万吨,山东库、漳州库、德阳库全部成交,其余库点也有成交,最高成交价6820元/吨。

3月8日进行的第一批第三次国产糖收储竞拍共成交一级白砂糖4.96万吨,最高成交价6830元/吨,最低成交价6650元/吨,平均成交价6753元/吨。

3月22日,第一批第四次收储结束,成交量2.31万吨,成交均价6785元/吨。

4月12日,原定计划20.91万吨的第五次收储实际仅成交7800吨,其中新郑4200吨,廊坊3600吨,均价达到6820元/吨,高于此前4次均价。

4月26日,第六次食糖收储仅成交5100吨,成交均价在6930元/吨附近,市场交储意愿进一步降低。

5月9日,第七次食糖收储在糖价继续回落的背景下拉开帷幕,当日成交7.51万吨,成交均价在6775元/吨附近。

5月24日,2011/12榨季国家第一批第八次食糖临时收储竞拍中,挂牌数量12.11万吨,全部成交完,最高成交价6820元/吨,最低成交价6550元/吨,平均成交价6742元/吨。至此,第一批50万吨国产糖计划收储量已全部成交完毕。

表1 2012年度白糖收储情况

| 次数 | 日期 | 成交数量 | 成交均价 |

| 第一次 | 2月10日 | 163000 | 6785 |

| 第二次 | 2月23日 | 55200 | 6777 |

| 第三次 | 3月8日 | 49600 | 6750 |

| 第四次 | 3月22日 | 23100 | 6785 |

| 第五次 | 4月11日 | 7800 | 6820 |

| 第六次 | 4月26日 | 5100 | 6930 |

| 第七次 | 5月10日 | 75100 | 6775 |

| 第八次 | 5月24日 | 121100 | 6742 |

| 单位:吨 | 单位:元/吨 |

数据来源:中投天琪期货

七、操作策略

单边趋势操作

全球食糖市场仍保持在总体供需宽松的的大背景下,由于本制糖年泰国糖产量再创纪录达到1030 万吨的历史峰值,抢占了较多巴西在亚洲的进口市场。与此同时,印度连续第三个榨季增产,10/11 榨季其国内产量为2420 万吨,进入过剩状态,过剩量约为220 万吨。

在本榨季产量确定、消费没有明显增长的情况下,后期市场关注的更高的是国外食糖对于国内的冲击,但是第二批次的国储收购50万吨将对市场形成一定的托底效应,市场底或将在5月底6月初形成。最后由于期现价差的严重倒挂,期价继续大幅杀跌的空间不大。

国外丰产,国内增产,外围需求疲弱,几重利空打击白糖价格。尽管如此,白糖国内成本价格在6000-6200元/吨,巴西和泰国进口糖完税价格在5300-5500.泰国走私糖经广西入境的成本在4000元/吨左右。控制走私糖得力的话,在5500一线,白糖将反弹,考验多空主力的关键点位在此。6月份以来,对于sr1301合约,多空主力在5800-6000大打出手,但谁也没吃掉谁。后期如果到5500左右,多头主力势必疯狂操底。因而下挫空间有限,等待宏观面有所改观,方可择时入场做多。反弹的压力位在6200附近。Sr1301价值投资区间为5500-5700,配合技术分析进场操作。

技术分析

Sr1301价格接近布林带下轨,趋势线依然未破,下轨值5730,依旧保持观望,待价格上破趋势线。目前技术面依然为空。

套利操作

理论持仓成本计算

四个月的现货持仓成本约为:交割费+四个月仓储费+四个月现货资金利息+检验费。其中, 郑糖交割仓库交割费用为3 元/ 吨; 1 月末至5 月末的仓储费用约为0.4*90+0.45*30=49.5;以当前6 个月内商业贷款利率6.1%计算,四个月现货资金利息为6300*0.061*4/12=128.1;检验费折算为0.7 元/吨,合计成本为181.3 元/吨。也就是说,正常情况下1 月开始持有现货至5 月的成本为180 元/吨左右,即相当于01 合约与05 合约之间的理论价差。

06年1月开始至2012年5月的郑糖01月05合约价差

数据来源:博易大师

| 套利操作 | 套利因素 |

| 买1301卖1305 | a 由于全球预期增产和国内增产,远期价格必然走低。

2011/2012榨季全球白糖产量预估为1.69亿吨,2010/2012年度白糖产量为1.609亿吨。因而增产约为810万吨。本榨季,印度、泰国增产,直接使中国糖市面临巨大的压力。诸多机构预估2012/2013榨季白糖产量为1.73亿吨。并且国内下榨季也预期增产。中长期白糖的供需继续维持宽松。 国内近期甘蔗将实现种植全程机械化,近期天气良好、且种植面积略有增加,因而国内新榨季白糖供应必然增加。 b 白糖成本支撑近月价格,近月价格坚挺。 5月份广西现货报价均价在6400左右,较4月份有所下调。根据南宁糖业内部人士消息,目前大部分糖企的成本在6000-6200左右,近月价格在6300-6400左右。 c 现货商普遍认为5900左右国家将收储。 根据参加糖会得出的结论:糖企普遍认为,如果糖价格在5900-6000附近,国储将进行收储。白糖如果不想重蹈国产大豆的覆辙,那么国家必须出手相救,只有这样国家在糖产业链还有自己的控制权。因而在远期合约价格在5900-6000附近将是一个重要的参考点。 根究上半年国储收储的时间安排,我们预估2012年度第二批收储50万吨的任务将在6月、7月、8月、9月这四个月完成。 近强远弱的格局不会有变,现货支撑近月,远月收到丰产预期影响,远月承压。操作过程中需要根据基本面的变化而做出调整,此套利为正向套利,风险减小,盈亏比为5比1,投资者需要严守止损位。 |

| 入场点区间 | 1301-1305>=10 |

| 止损点区间 | 1301-1305<=-10 |

| 目标区间 | 1301-1305>= 100 |

中投期货 卢时强

|

|

|

|