АзЬЧЯТЕјПеМфгаЯо ЕШД§МлжЕЧјМф

ЁЁЁЁЗчЯеНвЪОЃК5дТЗнвдРДЃЌАзЬЧШчХзЮяЯпЯТзЙЃЌНЅШыМлжЕЭЖзЪЧјМфЁЃЙЄвЕЦЗЕФН№ШкЪєадзХЪЕЧПДѓЃЌЕЋХЉВњЦЗЕФИеадашЧѓНЯЧПЃЌвђЖјГЩБОжЇГХНЋЛсНЯЮЊУїЯдЁЃЕЋШєХЗеЎЮЪЬтГжајЖёЛЏЃЌАзЬЧЦЦЁА5ЁАзжЭЗвВВЂЗЧФбЪТЁЃвЛЕЉХЗеЎЖёЛЏЃЌжЙЫ№ГіРДЃЌдкдёЛњВйЕзАзЬЧЃЌНЯЮЊЮШЭзЁЃ

ЁЁЁЁЩЯАыФъЃЌУРЙњЙЩЪаМИКѕЕјЛиФъГѕЕФЮЛжУЁЃУРЙњcpiЪ§ОнГжајЛиТфЃЌЪЇвЕТЪЪ§ОнЛиЕН8.1%зѓгвЁЃУРЙњОМУзпЪЦНЯЮЊНЁПЕЁЃЩЯАыФъвђЮЊвСРЪКЫЮЪЬтжТЪЙдгЭМлИёЭЛЦЦ110УРдЊ/ЭАЃЌЖјХЗдЊЧјЯЃРАЮЪЬтЕФЖёЛЏЕМжТСЫдгЭМБЫйЯТДьжС80УРдЊ/ЭАЃЌХЗеЎЮЪЬтЛ§жиФбЗЕЁЃЖјЮїАрбРЕФЮЪЬтвВНЯЮЊбЯжиЃЌЦфЪЇвЕТЪДяЕН25%зѓгвЁЃЕТЙњФЌПЫЖћднВЛЭЌвтЗЂааХЗдЊеЎШЏЃЌГіЯжЮЊЮЃЛњЕФЙњМввРШЛЪЧЪаГЁЙизЂНЙЕуЃЌЭЖЛњзЪН№ЛсЪЎЗжНїЩїЃЌН№ШкЪаГЁВЈЖЏаддкдіЧПЃЌЗчЯевВдкдіМгЁЃ

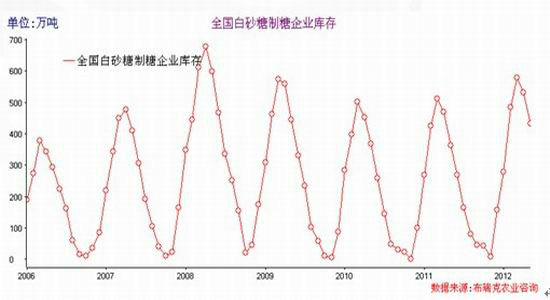

ЁЁЁЁЙњЭтЗсВњЃЌЙњФкдіВњЃЌЭтЮЇашЧѓЦЃШѕЃЌМИжиРћПеДђЛїАзЬЧМлИёЁЃОЁЙмШчДЫЃЌАзЬЧЙњФкГЩБОМлИёдк6000-6200дЊ/ЖжЃЌАЭЮїКЭЬЉЙњНјПкЬЧЭъЫАМлИёдк5300-5500.ЬЉЙњзпЫНЬЧОЙуЮїШыОГЕФГЩБОдк4000дЊ/ЖжзѓгвЁЃПижЦзпЫНЬЧЕУСІЕФЛАЃЌдк5500вЛЯпЃЌАзЬЧНЋЗДЕЏЃЌПМбщЖрПежїСІЕФЙиМќЕуЮЛдкДЫЁЃ6дТЗнвдРДЃЌЖдгкsr1301КЯдМЃЌЖрПежїСІдк5800-6000ДѓДђГіЪжЃЌЕЋЫвВУЛГдЕєЫЁЃКѓЦкШчЙћЕН5500зѓгвЃЌЖрЭЗжїСІЪЦБиЗшПёВйЕзЁЃвђЖјЯТДьПеМфгаЯоЃЌЕШД§КъЙлУцгаЫљИФЙлЃЌЗНПЩдёЪБШыГЁЁЃ

ЁЁЁЁвЛЁЂКъЙлОМУ

ЁЁЁЁХЗУРОМУ

ЁЁЁЁЩЯАыФъЃЌУРЙњЙЩЪаМИКѕЕјЛиФъГѕЕФЮЛжУЁЃУРЙњcpiЪ§ОнГжајЛиТфЃЌЪЇвЕТЪЪ§ОнЛиЕН8.1%зѓгвЁЃУРЙњОМУзпЪЦНЯЮЊНЁПЕЁЃЩЯАыФъвђЮЊвСРЪКЫЮЪЬтжТЪЙдгЭМлИёЭЛЦЦ110УРдЊ/ЭАЃЌЖјХЗдЊЧјЯЃРАЮЪЬтЕФЖёЛЏЕМжТСЫдгЭМБЫйЯТДьжС80УРдЊ/ЭАЃЌХЗеЎЮЪЬтЛ§жиФбЗЕЁЃЖјЮїАрбРЕФЮЪЬтвВНЯЮЊбЯжиЃЌЦфЪЇвЕТЪДяЕН25%зѓгвЁЃЕТЙњФЌПЫЖћднВЛЭЌвтЗЂааХЗдЊеЎШЏЃЌГіЯжЮЊЮЃЛњЕФЙњМввРШЛЪЧЪаГЁЙизЂНЙЕуЃЌЭЖЛњзЪН№ЛсЪЎЗжНїЩїЃЌН№ШкЪаГЁВЈЖЏаддкдіЧПЃЌЗчЯевВдкдіМгЁЃ

ЁЁЁЁШ§ДѓЦРМЖЛњЙЙВЛЖЯЯТЕїЮїАрбРЁЂЯЃРАЕФаХгУЦРМЖЃЌзЪН№ПЊЪМЙКШыУРдЊБЃжЕЃЌЛиСїУРЙњЁЃЯЃРАЮЪЬтвРШЛГжајЃЌ6дТ17ШеЯЃРАНјааДѓбЁЃЌНьЪБНЋЖдН№ШкЪаГЁВњЩњживЊгАЯьЁЃгаЪ§ОнБэУїЃЌЯЃРА2012ФъТУгЮвЕЪеШыЛђЯТНЕ15%ЃЌМЬајНєЫѕВЦеўЖдгкЯЃРАОМУЮоШЮКЮвцДІЃЌИУЙњЪЇвЕТЪвбОДяЕН20%ЁЃБЪепЧуЯђгкЯЃРАЛсМЬајСєдкХЗдЊЧјЃЌвђЮЊХЗУЫВЛПЩФмМћЫРВЛОШЃЌЖјХЗУЫИїЙњСьЕМШЫдкеўжЮКЭОМУЩЯе§дкНЧж№ЃЌЪБМфПЩФмЛсОУвЛЕуЃЌзюКѓЛЙЪЧПЩвдзјЕНзРУцЩЯЬИТЃЕФЁЃ

ЁЁЁЁЯждкШЋЪРНчЕФЛѕБвДѓВПЗждкБсжЕЃЌУРдЊБЛШЁДњдкШЅФъЪЧИіШШТлЛАЬтЁЃЮЊХЗжоЮЪЬтЖёЛЏЧщПіЯТЃЌдгЭЁЂЛЦН№ЕШДѓзкЩЬЦЗМлИёМБЫйЯТЕјЃЌУРдЊЪмЕНзЗХѕЁЃУРЙњШЫЭЈЙ§УРдЊРІАѓзЁЪРНчЕФзЪН№ЁЃШ§ДѓЦРМЖЛњЙЙЮовЩЪЧУРЙњН№ШкЛњЙЙЯВЛЖгІгУЕФЙЄОпЁЃ

ЁЁЁЁШеБООМУ

ЁЁЁЁШеБОЕквЛМОЖШЪЕМЪЙњФкЩњВњзмжЕ(GDP)аое§жЕМОТЪЩЯЩ§1.2%ЃЌдіЗљИпгкЩЯдТЙЋВМЕФГѕжЕЃЌЯдЪОгЩгкЙњФкашЧѓЧПОЂЃЌОМУе§дкИДЫеЕБжаЁЃШеБОЮЊЪРНчЕкШ§ДѓОМУЬхЁЃЪЇвЕТЪдк4.6%зѓгвЃЌШеБОcpiЩЯАыФъЮЌГждк0.4%зѓгвЃЌОМУЛКТ§діГЄжаЁЃ

ЁЁЁЁжаЙњОМУ

ЁЁЁЁжаЙњШЫУёвјааОіЖЈЃЌзд2012Фъ6дТ8ШеЦ№ЯТЕїН№ШкЛњЙЙШЫУёБвДцДћПюЛљзМРћТЪЁЃН№ШкЛњЙЙвЛФъЦкДцПюЛљзМРћТЪЯТЕї0.25ИіАйЗжЕуЃЌвЛФъЦкДћПюЛљзМРћТЪЯТЕї0.25ИіАйЗжЕуЃЛЦфЫћИїЕЕДЮДцДћПюЛљзМРћТЪМАИіШЫзЁЗПЙЋЛ§Н№ДцДћПюРћТЪЯргІЕїећЁЃ

ЁЁЁЁДЫДЮНЕЯЂЮЊ2008Фъ12дТ23ШеРДЪзДЮНЕЯЂЃЌЕїећКѓЃЌвЛФъЦкЖЈЦкДцПюРћТЪНЕжС3.25%ЃЌОнЭГМЦОжДЫЧАЗЂВМЪ§ОнЃЌ4дТЗнОгУёЯћЗбМлИёжИЪ§(CPI)ЭЌБШЩЯеЧ3.4%ЃЌжиЛиИКРћТЪЪБДњЁЃИКРћТЪНЋв§Ц№зЪВњХнФЃЌКѓЦкзЪБОЪаГЁБиШЛЛсзЪН№ЯрЖдГфдЃЁЃ

ЁЁЁЁВЦеўВП5 дТ17 ШеЙЋВМЧА4 дТЙњгаЦѓвЕОгЊЪ§ОнЃЌВЛАќРЈН№ШкРрЙњгаЦѓвЕЁЃИУЪ§ОнКмДѓГЬЖШЩЯДњБэСЫЪЕЬхОМУЕФдЫаазДПіЁЃЪ§ОнЯдЪОЃЌ1-4 дТЙњгаЦѓвЕРлМЦЪЕЯжгЊвЕзмЪеШы127160.1 вкдЊЃЌЭЌБШдіГЄ12.4%ЃЛ1-4 дТЙњгаЦѓвЕРлМЦЪЕЯжРћШѓзмЖю6690.1вкдЊЃЌЭЌБШЯТНЕ8.6%ЁЃЯрБШгкгЊвЕЪеШыЖјбдЃЌРћШѓИќЧхЮњжБЙлЕиЗДгГСЫОМУЯТЛЌЕФбЯОўЯжЪЕЃЌЫЕУї4 дТЙњгаЦѓвЕЯњЪлВЛМбЃЌВњЦЗашЧѓМЬајЮЎЫѕЁЃећЬхЙЄвЕКЭЪЕЬхОМУЕФашЧѓЛЙдкЯТаабАЕзЁЃ

ЁЁЁЁЙњФкcpiКЭppiЪ§ОнШчЩЯЭМЃЌЭташвЛжБЖёСгЃЌЙњФкОМУдіЫйЯТНЕЃЌашЧѓВЛЭњЁЃЙњФкаэЖрЦѓвЕПЊЪМВУдБЃЌБШШчШќЮЌldkЦѓвЕФПЧАВУдБ9000ЖрШЫЃЌИКеЎТЪДяЕН200%ЁЃЙњФкКмЖраавЕГіЯжВЛЭЌГЬЖШПїЫ№ЁЃДЫДЮНЕЯЂЃЌЙЩЪаВЂВЛТђеЫЃЌЕБЬьЯТЕј0.51%ЁЃЭтЮЇашЧѓМБОчЯТНЕЃЌЙњФкОМУПАгЧЁЃ

ЁЁЁЁ КъЙлОМУеЙЭћ

ЁЁЁЁећЬхПДЃЌХЗдЊЧјОМУЯнШыСЫФрЬЖжЎжаЃЌН№зЉЫФЙњаЮЪЦвВВЛШнРжЙл(гЁЖШ4дТcpiДяЕН10.36%)ЃЌЖјДг2008ФъвдРДЃЌХЗдЊЧјвЛжБЮЪЬтВЛЖЯЁЃУРЙњОМУвВВЛФмЖРЩЦЦфЩэЃЌвђЖјЗХШЮФПЧАЕФЮЃЛњЕФКѓЙћЪЧШЋЧђОМУЯнШыИќМгбЯжиЕФЮЩТвжЎжаЁЃвђЖјВЦеўДЬМЄМЦЛЎЁЂНЕЯЂЁЂИїЙњСьЕМШЫДшЩЬЕШДыЪЉНЋГіЯжЁЃ

ЁЁЁЁЖўЁЂЙњФкЙЉЧѓ

ЁЁЁЁ1 ЙњФкАзЬЧЙЉгІ

ЁЁЁЁБОеЅМОВњСПдіВњ105ЭђЖж

ЁЁЁЁЙњФкЭтЪГЬЧЪаГЁжмЦкадОљНЯЮЊУїЯдЃЌЭЈГЃБэЯжЮЊ2-3 ФъдіВњНг2-3 ФъМѕВњЕФбЛЗЭљИДЃЌ11/12 еЅМОЪЧМѕВњжмЦкжЎКѓдіВњЕФЕквЛФъЃЌФПЧАЙњФкВњСПвбОШЗЖЈЮЊ1149 ЭђЖжЃЌдіВњ105 ЭђЖжЛљБОЕУЕНШЗШЯЃЌЭЌЪБДгеЅМОжСНёЕФзДПіРДПДЃЌЯћЗбЧщПіНЯЮЊЕЭУдЁЃ

ЁЁЁЁЙњДЂгыНсзЊГТЬЧ

ЁЁЁЁОЙ§09/10 вдМА10/11 СЌајСНИіеЅМОЗХДЂЃЌЙњДЂПтДцдкШЅФъФъжавЛЖШДІгкЕЭЮЛЃЌЕЋКѓЦкДѓСПНјПкЬЧВЙГфЃЌЧв9 дТжЎКѓЮДдйХзДЂЃЌвђДЫжСБОеЅМОГѕЙњДЂНсзЊПтДцСПДяЕН100 ЭђЖжЫЎЦНЁЃНјШыБОеЅМОЃЌгЩгкНјПкЬЧДѓСПЕНИлЧвЦфжагаНЯДѓвЛВПЗжОљжБНгНјШыЙњДЂЃЌМгЩЯНижЙ5 дТжабЎЪеДЂЕФ37 ЭђЖжЃЌЙњДЂПтДцдйДЮНгНќ09 Фъ5 дТзѓгвДДЯТЕФ270 ЭђЖжПтДцМЧТМЁЃ

ЁЁЁЁСэЭтЃЌ10/11 еЅМОГіЯжСЫНЯЮЊбЯжиЕФЬЧГЇЖкЬЧЯжЯѓЃЌГ§ЙњМвЙЋВМЕФФЯЛЊЁЂЗяЬЧЕФ17 ЭђЖжТїБЈПтДцЭтЃЌОнЙРЫуИїМвЬЧГЇТїБЈПтДцзмКЭИпДя70 ЭђЖжЃЌжСБОеЅМОГѕНсзЊГТЬЧЛђдЖИпгкЬЧаЪ§ОнЃЌдМЮЊ100 ЭђЖжзѓгвЁЃвђДЫЃЌНижЙ12 Фъ3 дТЪаГЁШдгаГТЬЧГіЪлЃЌЖјЭљФъГТЬЧЛљБОгк12 дТЗнМДвбЯњЪлЭъБЯЁЃ

ЁЁЁЁЪеДЂеўВпШдЪЧЕБЧАЙњФкЬЧЪазюДѓЕФЛљБОУцвђЫижЎвЛЁЃ

ЁЁЁЁЙњФкАзЬЧПтДцЮЛгкИпЮЛ

ЁЁЁЁПтДцЗНУцЃКОЙ§ЕїећЃЌ2011/12 еЅМОЮвЙњЪГЬЧЦкФЉПтДц384.1ЭђЖжЃЌПтДцЯћЗбБШ30%ЁЃ2012/13еЅМОЃЌЮвЙњЪГЬЧЦкФЉПтДц585.1ЭђЖжЃЌПтДцЯћЗбБШ44%ЁЃАзЬЧМлИёНЋЪмбЙжЦЁЃ

ЁЁЁЁЬьЦјЧщПіСМКУЃЌРћгкИЪесИЪесЗжоСКЭУчЧщЩњГЄ

ЁЁЁЁНќЦкЙуЮїДѓВПЗжесЧјОљгаНЕгъЃЌЫЎЦћСМКУЃЌГфзуЕФЛ§ЮТКЭЫЎЦћгаРћгкИЪесЗжоСКЭУчЧщЩњГЄЁЃЙуЖЋЗНУцгааЇЛ§ЮТаЁЗљИпгкЙуЮїЃЌЫЎЦћСМКУЃЌВПЗжесХЉПЊЪМЪЉУчЗЪЁЃИЪесГіУчећЦыЃЌУчжъДжзГЁЃдЦФЯНќЦкЕФЦјЮТЩЯЩ§КЭНЕгъгаРћгкИЪесВЅжжЁЃ

ЁЁЁЁ00/01еЅМОжС12/13еЅМОжїВњЧјжжжВУцЛ§ЧщПі

ЁЁЁЁФкЧПЭтШѕЃЌМлВюзувдЮќв§ИќЖрЕФНјПк

ЁЁЁЁ5дТЕзАЭЮїЭъЫААзЬЧжмОљГЩБОЮЊ5201 дЊ/ЖжЃЌНЯЩЯжмЯТЕј148 дЊ/ЖжЃЌЬЉЙњЬЧНјПкМгЙЄЭъЫАжмОљГЩБО5285 дЊ/ЖжЃЌНЯЩЯжмЯТЕј101 дЊ/ЖжЁЃАЭЮїдЬЧНјПкЭъЫАГЩБОЖдФЯФўЯжМлга1192 дЊ/ЖжЕФРћШѓПеМфЃЌЬЉЙњЬЧга1277 дЊ/ЖжЕФРћШѓПеМфЁЃ

ЁЁЁЁНижЙ5 дТ25 ШеICE дЬЧжїСІ7 дТКЯдМЪегк19.62 УРЗж/АѕЃЌ3 дТДЌЦкдЬЧЖдICE3 дТКЯдМЩ§ЫЎЮЊЃКЬЉЙњ1.2 УРЗж/АѕЃЌАЭЮї0.5 УРЗж/АѕЃЛдЫЗбЬЉЙњ25 УРдЊ/ЖжЃЌАЭЮї50 УРдЊ/ЖжЃЌелКЯНјПкМгЙЄЭъЫАГЩБОЃЌЬЉЙњ5173 дЊ/ЖжЃЌАЭЮї5258 дЊ/ЖжЃЌОљЕЭгкФЯФў6471 дЊЖжЕФЯжЛѕБЈМлЁЃ

ЁЁЁЁ5 дТ25 ШеЃЌЬЉЙњЬЧХфЖюЭтНјПкГЩБО6595 дЊ/ЖжЃЌАЭЮїЬЧ6705 дЊ/ЖжЁЃ

ЁЁЁЁЙњДЂДЂБИЁЂАзЬЧжЦЬЧЦѓвЕПтДцвРШЛДІгкЩЯЩ§жЎжа

ЁЁЁЁдЬЧНјПкМЬајдіМг

|

|

|

|

- ЁОаТЮХЁП ЮЂВЉШ§ЫъГЩГЄМЧ

- ЙњКНИАУРКНАрЪмЭўаВЗЕКН

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РУТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП ЬРЮЈЮтауВЈГігЮ

- ШчКЮИјЫћЙ§гаДДвтЕФЩњШе

- ЁОУРХЎЁП аЁОйЖЏгаДѓавИЃ

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП вЛШКЩёУизНб§ШЫ

- ХЎШЫПСЧѓЯИНкЛсЦЦЛЕавИЃ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди