白糖下跌空间有限 等待价值区间(2)

2 国内白糖消费

旺季带来,消费却低迷

目前形势下,可供量基本确定的情况下,消费即成为市场关注的焦点。3 月下旬开始,各销区现货走货情况开始好转,一改前几个月异常冷清的市场状态,同时产区报价也开始有所上调,部分中间商询价意愿增加,随着气温升高,市场显现出消费复苏的迹象。另外,3、4 月单月国内工业销糖量分别高达137 和116 万吨,较09/10 和10/11 榨季均高出30 万吨左右,达到07/08 和08/09 榨季的水平。一般情况下6 月左右华中地区饮料行业渐渐进入满负荷生产阶段。今年是否能够如预期进入生产与销售旺季仍需观察。

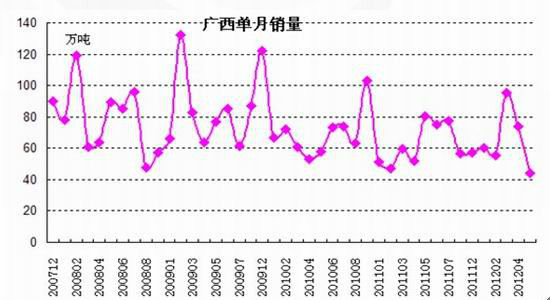

广西单月白糖销量

进入4、5月,广西产地的白糖销售量出现了明显的下滑,尤其是5月份的情况极为惨淡,广西5月份单月销售了白糖44万吨,为糖协公布的2007/2008榨季以来最为惨淡的月份(剔除了9月榨季末和11月榨季初数据),受泰国走私糖影响及买涨不买跌的现货心态影响。国内的白糖消费不振。

消费量与去年持平

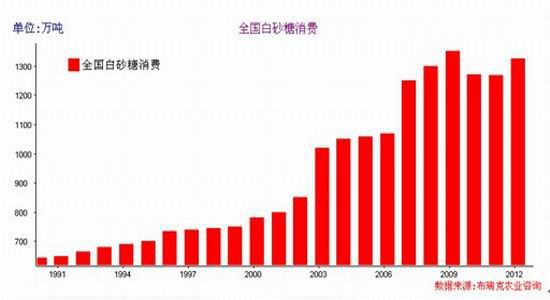

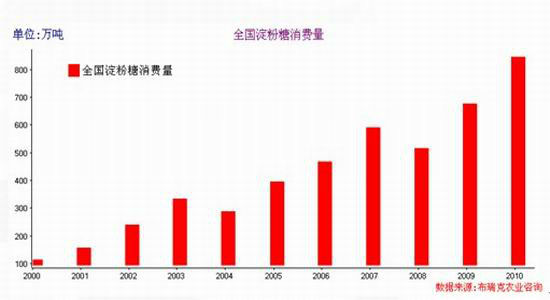

淀粉糖消费依然增长,挤占白糖消费量

总体看,淀粉糖逐年保持递增模式,10/11年度高达815万吨,因而替代白糖的消费的力度在逐步的增加。淀粉糖将挤占食糖270万吨的消费空间。

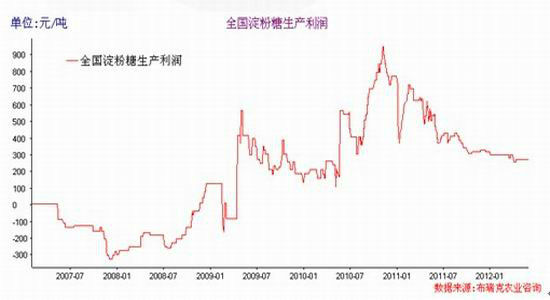

淀粉糖生产利润2012年以来略有下降

三、国外供求

全球范围的供给偏松

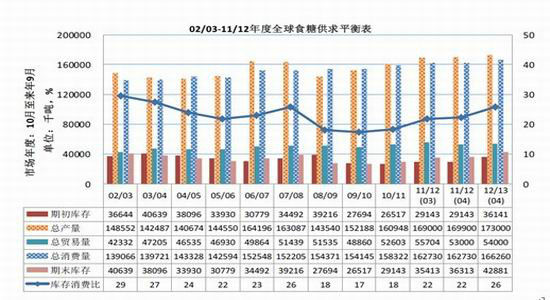

2011/12 榨季,巴西食糖压榨已经接近尾声,预计在3700 万吨左右,印度食糖产量预计在2500-2600 万吨,泰国食糖产量预计达到900-1000 万吨,俄罗斯甜菜糖较上一年增长将近50%至500万吨,欧盟甜菜糖产量则有望达到1700 万吨。综上,上调食糖产量900 万吨至1.699 亿吨。

全球食糖供需平衡表

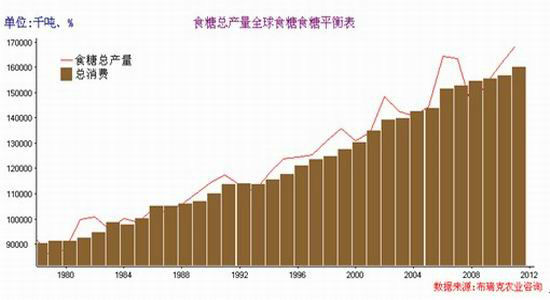

全球总产量和总消费

巴西甘蔗、食糖大幅增产,全球各大食糖生产国产量大增等行业利空。在当前全球食糖供应过剩,经济疲软的情况,食糖需求将保持较为低迷状态,巴西港口外运量明显低于去年同期。

四、后期重点因素解读

重点因素

巴西天气情况对2012/2013榨季之影响

6月份以来,巴西大部分地区持续降雨,巴西的降雨除了影响生产进度之外,也阻碍了糖船的发运,目前港口滞留了大量船只,这对近月合约而言无疑是有力的支撑。关注天气的变化会成为短期反弹的一个关键点,属于短期利好因素。

穆斯林斋月备糖

2012年斋月时间在7月下旬,过去一个月印尼国内糖价累计上涨约10%,在7月开始的斋月到来之前,预计将进一步上涨。由于印尼国内的白糖库存偏低,糖价未来几周或再涨5%-10%。

糖协数据造假与否

第一批收储以及在5月24日结束,前期国家承诺收储100万吨,分两批实施第一批50万吨已经结束,截止目前国家还未对第二批收储表态,其他地区糖协均已经在6月4日前公布,

而我国食糖最低省份-广西一直拖延至5月5日中午糖协方才公布数据,5月单月销量仅为44万吨,为2007/08榨季正常销售月份新低。从时间节点上看不排除糖协通过做数据,让相关政府部门知道当前食糖销售的“难度”,“逼宫”继续收储。另外也让政府更深刻了解当前走私糖对国内食销售冲击,加大的打力度。

替代品淀粉糖的产量如何

淀粉糖产能大扩张,挤占更多的食糖市场,2011-2012年我国新增或者在建果脯糖浆产能在250万吨左右,2011年末全国果脯糖浆产能达到了300万吨附近,较2010年前增加了100多万吨,果脯糖浆折算白糖同等甜度较白糖便宜了三一之一为4000-4100元/吨。

2011年底果糖产能超过300万吨,淀粉糖产能在1300-1400万吨。2011/2012榨季,我国甜味剂总的需求规模在1537吨。走私糖约50万吨,淀粉糖替代挤占白糖180万吨,因而两部分挤占食糖270万吨的空间。并且目前淀粉糖和白糖的价差在3000元/吨左右,替代的效用很强。淀粉糖产能过剩,白糖的走势承压。

|

|

|

|