宏观经济影响下游需求 铜价弱势震荡(3)

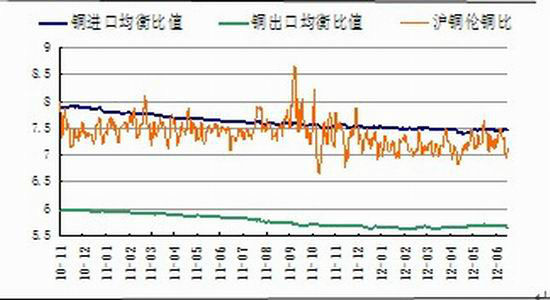

四、 沪铜伦铜比价及进口盈亏分析

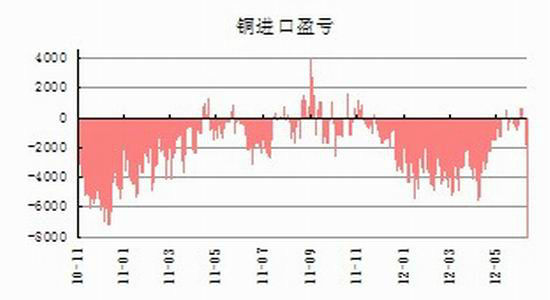

前5个月,两市比价一直维持较低水平使得进口持续亏损,这是限制进口量继续增加的一个重要原因。而1月底和5月初两市比价维持在7.1附近使得转口贸易有利可图,国内精炼铜出口量持续大幅流出,3月、4月和5月精炼铜出口量保持在历史较高水平,5月份甚至创出历史新高,我们认为在国内铜消费没有得太多多改善,且融资铜社会库存库存有松动可能,下半年铜出口量仍有可能保持在较高的水平。

图表 14铜进口盈亏

图表 15 沪伦比值

数据来源:国都期货 数据来源:国都期货

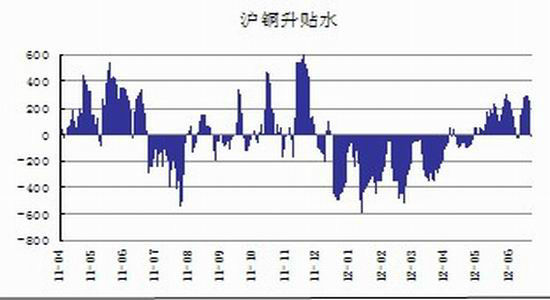

五、 现货市场

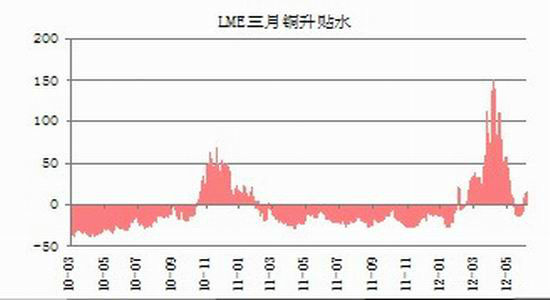

上半年中国和伦敦铜现货市场发生较大的转变,5月份之前,受部分资金操控铜库存和注销仓单的影响,伦敦铜现货升水稳步上行,一度冲高至150美元以上,同期,长江有色铜现货整体较为疲软,大部分时间处于贴水状态,这主要是由于国内铜需求不足,巨大的铜社会库存压制铜现货,但在5月份两市比价大幅走低的背景下,国内铜出口量加大,国内铜现货抛压缓解,长江有色铜现货走势相对抗跌,转变为升水状态,而伦敦铜交割量加大使得伦敦铜现货抛压加重,欧债问题进一步深化也使得部分操控铜库存和注销仓单的资金弃仓而逃,伦敦铜现货升水幅度大幅萎缩,甚至在6月份转变为贴水状态。

图表 16 沪铜升贴水

图表 17 伦铜升贴水

数据来源:国都期货 数据来源:国都期货

六、 库存分析

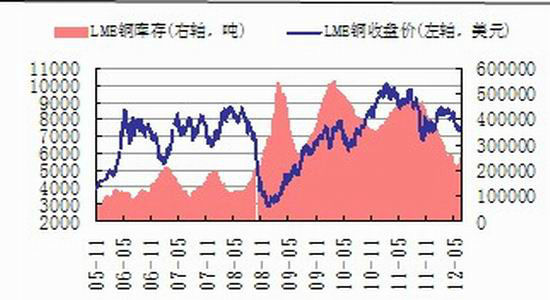

上半年,上海期货交易所和伦敦金属交易所铜库存走势分化较为明显,前两个月,上海铜库存延续此前增加的态势,但3月份之后这便转为持续下降,这主要是由于2011年底中国铜进口量持续猛增,但国内消费并未有太多改善,这使得大量铜滞留保税区,而较高的铜价吸引部分库存流入到交易所,但进入到3月份之后,传统消费旺季及较低的比价促使铜库存转移到伦敦亚洲交割仓库,上海铜库存便转入下降格局,考虑到下半年融资铜社会库存有松动可能,且两市比价回升,我们认为下半年上海铜库存继续保持在历史较高水平的可能性较大,进一步大幅下降的可能性不大;伦敦铜库存走势主要跟中国有关,中国3-5月份出口量持续增加使得伦敦铜库存下降势头逐渐放缓,终于在6月份开始大幅回升,而从注销仓单的走势,我们能更清晰的认识到这一点,库存下降动能不足。

图表 18 LME铜库存

图表 19 上期所铜库存

数据来源:国都期货 数据来源:国都期货

就LME分地区铜库存走势来看,欧洲地区和美洲地区铜库存延续持续下降的格局,上半年美洲地区和欧洲地区铜库存分别下降约12万吨和3.2万吨,亚洲地区铜库存自上半年低点增加约5万吨,2011年底中国强劲的进口使得亚洲地区铜库存几乎消耗殆尽,大量铜库存从美洲地区开始转移到亚洲地区,而3-5月份中国较高的出口量也使得亚洲地区铜库存快速增加,欧洲由于现货市场较为紧张,部分消费商直接从交割仓库拿货使得库存不断走低,还需要说明的是4月20日伦敦铜巨量注销仓单也使得大量铜库存从交易所仓库移出。

第四部分 行情展望

一、 技术分析

图表 20:LME3月铜价走势

数据来源:国都期货 博易大师

从沪铜连三周K线走势来看,中线下跌格局运行较为平稳,大致上是沿着10日均线震荡下跌,同时,我们也发现中线转弱时的重要点位63000成为上半年的重要阻力,铜价始终未能突破该点位,而2011年10月份形成的阶段性底部区域50000-52000也形成强劲的支撑,若铜价有效击穿该区域,那么下方实际支撑大概在45000附近。因此,我们认为下半年乐观点看铜价大致运行于49000-60000之间,悲观点下限要下移至45000。

二、 行情总结与展望

上半年铜价整体呈现冲高回落的走势,1月的上涨和2-3月份的强势震荡主要是受全球各央行执行宽松货币政策的提振,比如:欧洲再融资操作、中国央行预调微调及美联储扭曲操作等,投资者对中国传统消费旺季的良好预期也对铜价起到推动作用,而4-6月份铜价下跌主要是受到投资者对中国需求良好预期落空和欧债问题进一步深化的影响,亦或者说全球经济增速下行拖累铜需求,而欧债问题进一步深化打压欧元。就下半年影响铜价的主要因素来看,我们认为主要有以下两点看点,一是经济下行导致铜需求继续走弱,中国精炼铜进口动力不足,出口保持较高水平打压铜价;二是欧债问题仍在进一步深化的背景下,欧洲可能会继续执行宽松货币政策,中国政府可能也会进一步宽松,美联储QE3也存在一定的可能性;我们认为下半年铜价弱势震荡是大概率事件,沪铜连三大致运行于45000-59000元/吨,伦铜连三对应6100-8200美元/吨。

国都期货 徐力

|

|

|

|