宏观经济影响下游需求 铜价弱势震荡(2)

二、 全球铜供需趋势

国际铜业研究机构(ICSG)表示,2012 年一季度,全球精炼铜市场供应缺口为27.30 万吨,因中国需求强劲。今年前三个月,全球铜需求同比增长9%,但精炼铜产量增幅仅有4%。铜需求增长的部分主要来自中国,这一全球头号铜消费国。在其他地区,欧盟、日本和美国这三个重要铜消费地区的需求也下滑。今年一季度欧洲铜消费量下滑9%,日本下滑6%,而美国仅小幅增加1%。ICSG 表示,全球精炼铜产出增幅达4%亦受中国拉动,中国一季度精炼铜产量增幅达9%。此外,非洲精炼铜产量增长12%,印度和日本的产量分别增加7%和3%。从历史情形来看,全球产量已经处在历史较高水平,长期来看产量变化并不明显。

图表 7 2011年以来国际铜研究组织(ICSG)公布的铜供需数据

| 月份 | 过剩/缺口 | |

| 当月 | 年初至今 | |

| 2011年3月 | -13.4 | -27.3 |

| 2011年2月 | -11 | -13.9 |

| 2012年1月 | -2.9 | -2.9 |

| 2011年12月 | 4.1 | -35.8 |

| 2011年11月 | -11.9 | -38.2 |

| 2011年10月 | -8.2 | -29.6 |

| 2011年9月 | -1.3 | -17 |

| 2011年8月 | -4.5 | -16.1 |

| 2011年7月 | 1.8 | -11.8 |

| 2011年6月 | -4.2 | -13 |

| 2011年5月 | -8 | -14.6 |

| 2011年4月 | -3.6 | -6.9 |

| 2011年3月 | -1.8 | -3.3 |

| 2011年1月 | -2 | -6 |

数据来源:国都期货 备注:正值代表供应过剩;负值代表供应短缺

三、 中国铜供需分析

由于中国工业增速逐月回落,下游终端消费行业一度出现萎缩,但精炼铜消费没有下降。数据显示,中国表观消费与国内精铜产量均保持较高增长。结合1-5 月份的精炼铜累计产量和出口量数据看到,2012 年1-5 月中国精炼铜表观消费较去年同期上升31.47%,至385.28万吨。从分项数据来看,产量、进口、出口量均增长。

2012年1-5月,全国精炼铜的产量达237.80万吨,同比增长8.10 %。虽然连续两月小幅下滑,目前精炼铜产量仍维持在高位。从往年季节性看,下半年精炼铜产量总体呈现上升趋势,除了2008年当年金融危机铜价大幅下滑,国内企业大幅去库存,9-10月产量大幅下滑,预计未来几个月国内精炼铜产量仍将维持高位

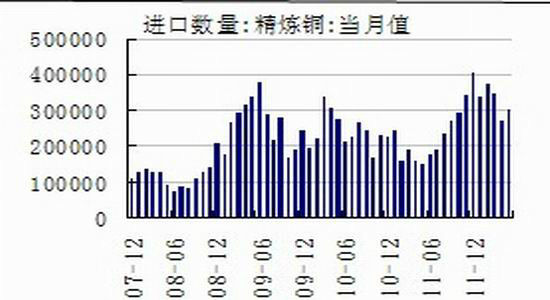

2012年1-5月份精炼铜累计进口163.19万吨,同比上涨80.23%,累计出口15.71万吨,创历史新高。中国强劲的需求导致从今年2月份开始,沪铜较伦铜出现升水,从而鼓励了进口的活跃。1-5月份中国进口精炼铜单月均进口32.64万吨,去年月均进口精炼铜则仅23.63万吨。,其中5月份的进口量为30.20万吨,同比增加102.36%,进口量的强劲主要得益于中国大规模的基础建设和二季度国储局的增储行为。以占消费主导的电力部门为例,1至5月份中国电力电缆产出就同比增长了41.3%。出口方面由于在5月初江铜国际贸易公司称,中国大型铜冶炼和贸易公司已达成共识,将在未来两个月内加大向LME注册仓库交仓力度,出口“足够”数量的电解铜。之后LME亚洲铜库存连续上升,最新数据显示亚洲铜库存较5月最低值时增加了79500吨。年初以来沪伦比值长时间倒挂,最大亏损在4000元/吨以上。冶炼企业为减少进口铜精矿和国内销售电解铜带来的大额亏损,选择加工手册项下的出口贸易模式来缓解亏损压力。而铜出口也可以平衡国际市场现铜的供需,以修复国内外价差水平。另外大量进口铜滞压保税库,转口贸易需求的增加也是推升精铜出口数据高企的动力。近期有消息称,国内电解铜出口征收的3%的关税将取消,之前也有传言3%的关税将改为增加值部分。无论哪种改变方式,若后期能得到落实,则有助于冶炼企业在沪伦比值倒挂时期“两条腿走路”,高出口量可能再现。

图表 8 中国精炼铜产量

图表 9 精炼铜进口量

数据来源:国都期货 数据来源:国都期货

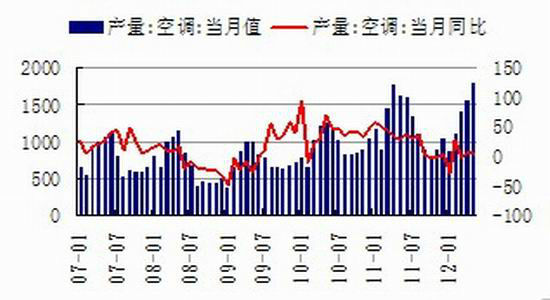

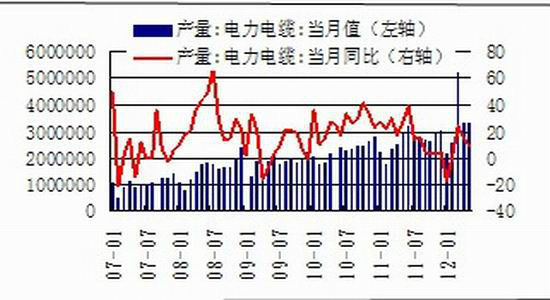

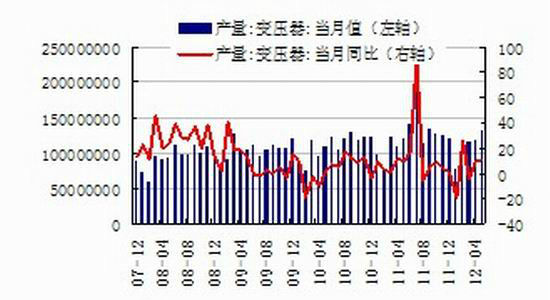

代表中小企业风向标的汇丰制造业采购经理人指数六月预览值降至48.1,创七个月新低,中国物流与采购联合会的制造业采购经理人指数也连续下降,制造业前景堪忧,对于铜的需求起到抑制作用。虽然政府按照预调微调节奏加码政策刺激力度的可能性进一步加大,但铜下游需求的增速正在逐渐放慢,刺激性政策难改铜下游需求疲弱的趋势。2012年5月份全国变压器产量1.32亿千伏安,较3月份增长10.47%;1-5月产量为5.45亿千伏安,同比增长2.86%,增长速度放缓。从环比来看,2012年前5月变压器产量平稳增长但增量很小。5月份电线电缆产量3,317,869.87千米,增长8.81%,1-5月份累计产量14,273,768.74千米,累计同比10.36%,自去年9月份开始,电力电缆增速出现明显回落。空调前四个月只有2月份保持正增长,这更多是得益于春节因素,其余三个月都是维持下降趋势,降幅最高的为26%,最低的也有百分之三点多。

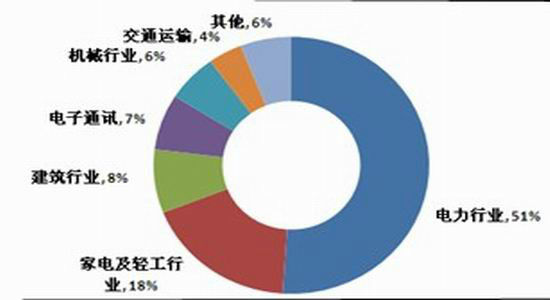

图表 10 中国铜消费结构

图表 11 中国空调产量

数据来源:国都期货 数据来源:国都期货

图表 12 中国电力电缆产量

图表 13 中国变压器产量

数据来源:国都期货 数据来源:国都期货

|

|

|

|