市场风险犹存 锌价恐将持续调整(3)

由于目前的经济增速下降明显,而且也过了精锌消费的旺季,精锌未来的产量增加可能有限。全球沪伦两地的库存总和在130 万吨,根据国际铅锌研究小组的粗略计算,国内的过剩量保守预计在50 万吨以上,2012 年截至5 月份国内每月的产量大概在39 万吨左右,国内月度消费量在42 万吨左右,产量与消费量相差不是太多,如果不出现像08 年那样的经济衰退,锌过剩的基本面今年难以改善。

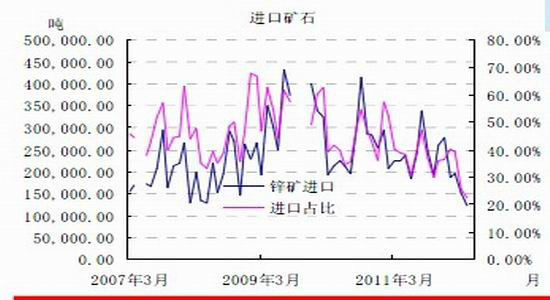

图18 进口矿石

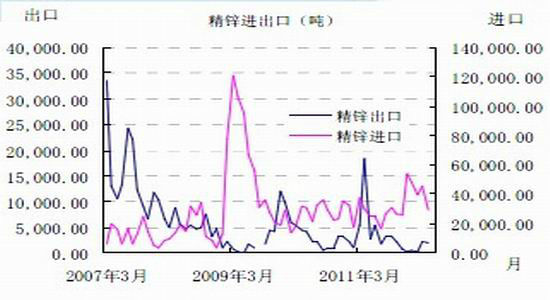

图19 精锌进出口

数据来源:中投期货研究所

2012 年进口矿石量持续下降,进口占比越来越低。精锌进口量在2011 年12 月份达到5.4万吨的新高之后,截至目前持续下降5 月份进口量只有2.9 万吨,同时精锌出口反而是有一定增加,这说明国内对锌的需求量下降。

2.3 消费增速高于供给

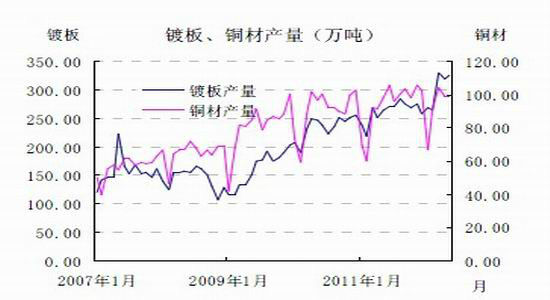

图20 下游产量

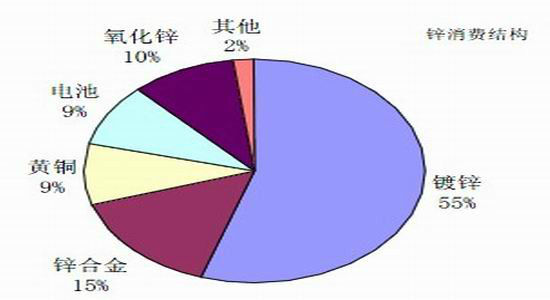

图21 消费构成

数据来源:中投期货研究所

从统计局公布的数据来看,镀板产量在2012 年上半年持续增加,5 月份达到326.52 万吨,同比增长23%,镀层板的库存量是40.16 万吨,处于历史高位;铜材产量增幅相对较小,5 月份铜材产量98.86 万吨,同比0 增长。

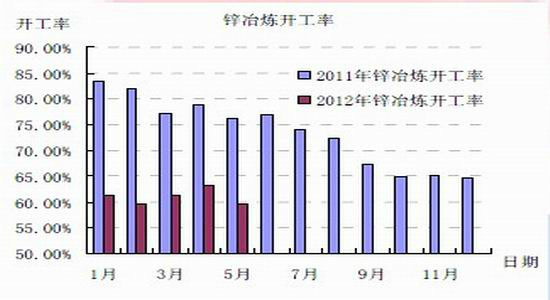

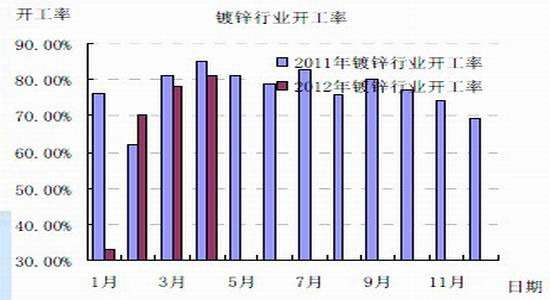

图22 锌开工率

图23 2011 年锌开工率

数据来源:中投期货研究所

2012 年年初至5 月份,冶炼行业的开工率平均在60%左右,而2011 年前个月的平均开工率超过了75%;下游镀锌行业的开工率在前5 个月持续增加,但是低于2011 年同期的水平。比较来看,下游开工率高于上游,从实际产量数据也可以看出来。

2.4 消费以消耗库存为主

总结观察2011 年至今连续的调研开工率数据。整体来看,上游冶炼企业的开情况仍旧偏低维持在60%,下游主要的消费板块镀锌行业的开工率有所回升但是同比低于去年,但是目前镀锌行业的产能增速下降,未来对锌消费的增速或将下降。

从库存的角度来看,伦锌库存及沪锌库存持续走高,伦锌库存已经达到94 万吨,沪锌库存在34 万吨左右,相比前期目前的库存仍旧处于历史性高位。沪锌价格持续下挫,但是库存却没有明显的下降,只能说目前的消费情况偏差。

从精锌进出口数据来看,精锌进口持续下降,出口维持在低位,氧化锌的出口量相比上月有所减少,但是没有太大变化。

由此来看,国内精锌产量降低,进口也减少,下游消费板块产量增加,说明国内的消费不佳,或者以消耗库存为主。

现货基本面长期来说仍旧是过剩,短期虽然冶炼企业原料充足,但是总体的开工率仍旧偏低,这说明冶炼企业的利润空间相对有限,价格长期维持在低位不利于精锌供给,短期对锌价有一定支撑作用,期现价差走低也说明了现货价格抗跌;此外消费虽然强于供给但是还没有拉动沪锌上涨的动力。

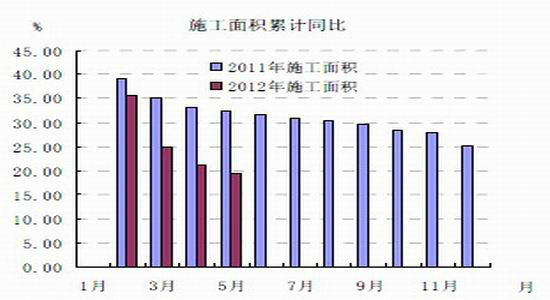

2.5 房地产仍是影响锌价的主要因素

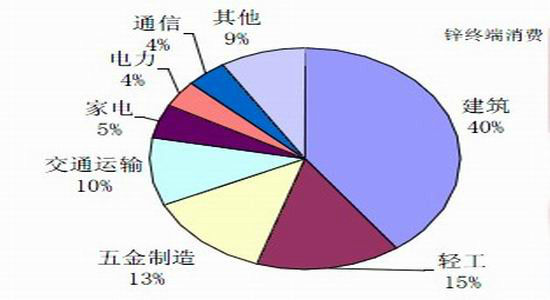

图24 终端消费构成

图25 房地产数据

数据来源:中投期货研究所

房地产施工面积累计同比下降明显,中国经济增长主要靠投资,而投资增长的60%靠房地产,房地产行业已经绑架了国民经济,过高的房价成为推动通货膨胀的重要推手,国内一系列用于控制通胀的经济紧缩政策导致房地产市场增长缓慢。GDP 增速放慢,促使央行在5 月份开始降息,后期可能进一步实施相对宽松的政策刺激经济。

2.6 锌市场结论

欧债危机蔓延至西班牙及意大利,后期将继续拖累商品市场,而且经济整体较差,部分国家已经陷入衰退。中国方面,投资、消费、出口,其中外围经济差出口已经下降,消费难以拉动,投资因为控制通胀而受到限制,房地产市场限购持续,中国经济增速下降明显。美国方面,整体经济形势较好,但是就业市场及房地产市场并没有好转迹象,成为经济复苏的不确定因素,后期美联储是否继续量化宽松,近期将揭晓。整体的宏观经济预期是偏差的,欧债危机随时可能冲击金融市场。

现货角度,目前冶炼企业的利润空间有限,价格持续下跌会压低冶炼企业的利润空间,减少锌的供给,但是锌内外库存却持续维持在高位,过剩压力较大。虽然说锌消费增速高于供给增速,但是对沪锌价格的支撑力度有限。

下半年影响沪锌价格的主要因素是宏观因素。目前欧债仍旧持续影响着金融市场,财政紧缩与经济衰退相互矛盾,欧债似乎无解;外围环境偏差,中国未来四季度的GDP 增速破8 的可能性增加;

无论美国是扭转操作还是量化宽松,未来存在两种可能

可能性1:下半年经济好转。美国在经过政策刺激之后,就业市场得到恢复,经济复苏预期良好,同时中国经济改观,但是不会超过08 年之前或者09 年的情况,所以预计伦锌价格在2012 年上限2735 美元/吨。国内沪锌价格预计上限在20000 元/吨。

可能性2:美国政策刺激未能改变就业市场及房地产市场的疲软,未来经济预期下降,欧元区债务国家因为经济衰退,债务危机扩大化,中国结构问题继续存在经济增长明显下降,金属持续下跌。那么影响相对会强于2008 年金融危机,伦锌下方低点在1000 元/吨左右,沪锌预计在8000 元/吨。

就目前的情况来看,不管是美国扭转操作还是量化宽松都倾向于第二种可能,但是在各国政策的刺激下,经济可能不像08 年那样下行明显。整体来说外围经济在下半年改善的空间非常有限,中国经济在2012 年或将是调整年,沪锌价格预计以调整为主10000-20000 元/吨

中投期货 莫国刚

|

|

|

|