�г������̴� п�ۿֽ���������(2)

��������п��Ӧ���з���

����2.1 п�������Ծɹ�ʣ

����2.1.1 ȫ�����ʣ

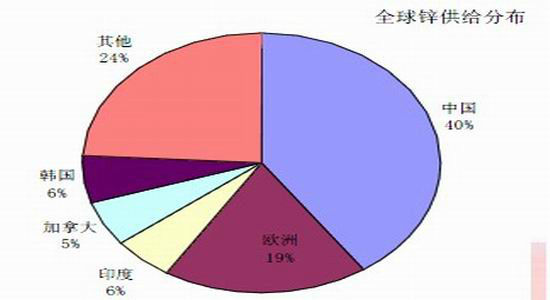

����ͼ9 ȫ��п�����ֲ�

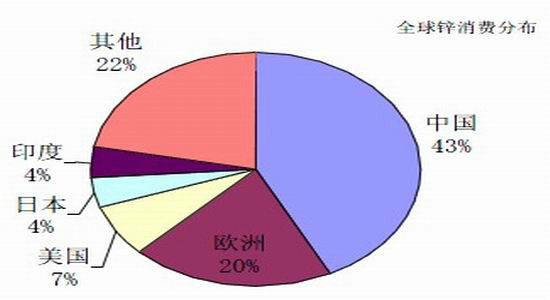

����ͼ10 ȫ��п���ѷֲ�

����������Դ����Ͷ�ڻ��о���

����ȫ��п�г��IJ�������Ҫ�����й�����������ռ40%������ռ43%������ص�IJ���������ŷ�ޣ�������Ҫ������Ϊ�����й���������ŷ�������ٷŻ��ᵼ�¶Ծ�п�������½���2012���ϰ���ȫ�����������½����Ի����������������½�����ĿǰǦп�۸��½�������ԭ��

����ͼ11 ����Ǧп�о�С��

����������Դ����Ͷ�ڻ��о���

��������Ǧп�о�С��(ILZSG)����������ʾ��2012 ��ǰ������ȫ����п�г���Ӧ��ʣ97,000�֡�2011 ��1-3 ��ȫ��п�й�Ӧ��ʣ163,000 �֡�ILZSG ���ƣ�2012 ��1-3 �£�ȫ����п�b���ܼƠ�319.9 ��֣���������ͬ�ڵ�320.3 ��֣��˼�ȫ����п��������310.2 ��֣���������ͬ�ڵ�304 ��֡�

����2.1.2 ����λ��ʣ

����ͼ12 ��п���

����ͼ13 ��п���

����������Դ����Ͷ�ڻ��о���

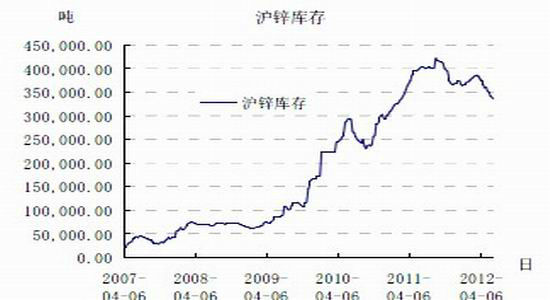

������п��棬��ֹ2012 ��6 ��11 ��949625 �֣�2012 �����������п���������ӣ�п���µ������û���κμ��١�

������п���2011 ��9 �·�֮�����½���2012 ��6 ��8 �ջ�п���335656 �֣��������廹��ά���ڸ�λ��

�����������������������ȫ��ľ�п�Ŀ���λ�úܸߣ���ʣ���ܴ�

����2.1.3 ұ���ɱ��ߣ���Ӧƫ��

����ͼ14 ���ּ۲�

����ͼ15 ��п���ʯ�۲�(�ӹ���)

����������Դ����Ͷ�ڻ��о���

������ֹ2012 ��6 ��11 �ջ�п���ּ۲����ϰ�������ߵ͡���Ŀǰ�µ��Ļ����£����ּ۲���С����0��˵���ֻ��۸���Կ������ڻ��۸��µ��ٹ������¡�

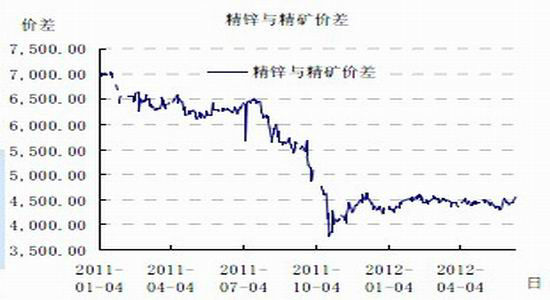

�������⾫п�뾫��ļ۲���������ȶ�����4500 Ԫ/�����ң���ʯ����ƫ���������⣬����ҵ�Ŀ�ʯԭ�������˵��ǰ�ڳ��㡣��Ҫԭ���Dz��ֳ���ͣ�����ޣ�ͬʱ���ڿ�������������Կ�ʯ�����������٣��ӹ���Ҳ��û�г���̫��ı仯��

����2.2 �������ٽ���

����ͼ16 ��п����

����ͼ17 п�����

����������Դ����Ͷ�ڻ��о���

������ֹ��2012 ��5 �·ݵIJ������ݣ�1 �·�֮����ھ�п�������������½���5 �·ݾ�п����38.65 ��֣�ͬ�ȼ���4.7%��1-5 �·ݾ�п�����ۼ�195.14 ��֣�ͬ�ȼ���7.5%�������½�����Ҫԭ����ұ����ҵ������ռ�����п�۵��µ�������С����5 �·�ͣ�����ij������ӣ��������������½���

������ʯ�IJ����������������ӵ���ͷ��5 �·ݿ�ʯ����47.01 ��֣�ͬ������24.3%��1-5 �·ݲ���191.92 ��֣�ͬ������30%�������ʯ�ļӹ���Ҳû�г������Եı仯��

|

|

|

|

- �����š� ������ɳ���

- �������������������

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���Ե�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� ��Ψ���㲨����

- ��θ������д��������

- ����Ů�� С�ٶ��д��Ҹ�

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� һȺ��������

- Ů�˿���ϸ�ڻ��ƻ��Ҹ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����