经济回升基础薄弱 稳增长政策呼之欲出(2)

二、通胀跟踪:蔬菜价格持续上涨,短期通胀格局不改

2.1 食用农产品价格跟踪:蔬菜价格推升农产品指数,猪肉价格依旧低迷

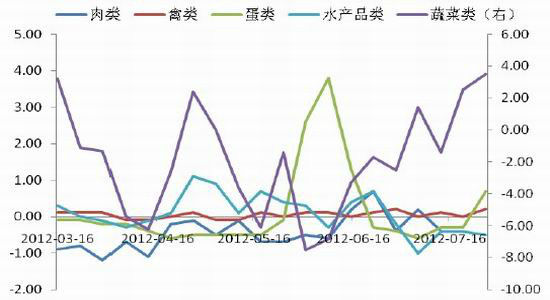

上周农产品和菜篮子价格指数继续保持在上行的通道中,且有加速的迹象,从分类产品的周环比变动情况来看,蔬菜成为推动整体农产品价格上涨的主要因素,在上上周出现2.5%的回升之后,上周更是扩大涨幅至3.5%。另外,蛋、禽类价格也分别出现了0.7和0.2个百分点的小幅的回升,仅有水产品类回落了0.5个百分点。持续的全国旱涝天气使得蔬菜价格可能被进一步推高,从而带升整体的农产品价格,但短期内依旧不能改变整体通胀的下行趋势。

图7:批发价格指数(2000年=100)

资料来源:Wind 中证期货研究部

图8:各类食品价格周环比(%)

资料来源:Wind 中证期货研究部

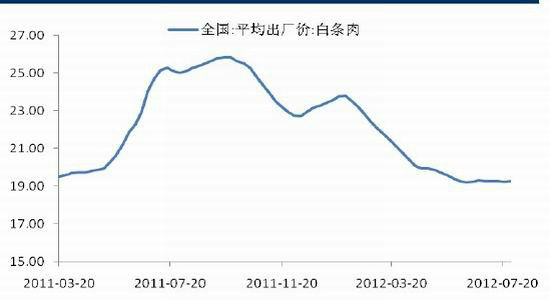

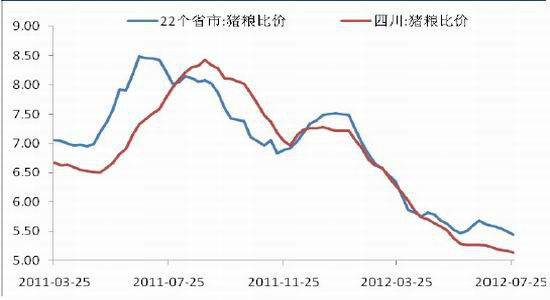

上周猪肉市场价格继续呈现整体回落的格局,其中仔猪价格的下行速度明显加快,从上上周的31.61元/千克回落至上周的30.02元/千克,同时,猪粮比价进一步回落到5.5以下,养殖户持续处于亏损状态,造成仔猪补栏冲动不足,对价格造成打压。另外,猪肉和生猪价格也在上周出现了0.08元/千克和0.4元/千克的小幅回落,白条肉价格则已经连续4周稳定在19.26元/千克左右的水平。总体来看,猪肉市场价格短期内的低迷状态并不会得到扭转,在四季度的消费旺季来临前和该轮高存栏周期结束前将继续维持低位,为通胀的低位运行提供了保障。

图9:白条肉全国平均出厂价(元/公斤)

资料来源:Wind 中证期货研究部

图10:22省市平均批发价(元/千克)

资料来源:Wind 中证期货研究部

图11:22省市&四川猪粮比价

资料来源:Wind 中证期货研究部

2.2 未来通胀判断: 7月CPI为1.7%,8月或小幅反弹

我们预计本周公布的7月CPI在1.7%左右,而对于8月的通胀水平我们认为将较7月有所回升,其中有三个方面的原因:一是,去年进入8月之后,猪肉价格同比将进入下行通道,在维持目前猪肉价格不变的前提下,整体猪肉价格同比将被小幅推高;二是, 近期国内持续旱涝造成蔬菜价格可能在未来时间进一步走高;三是,成品油价格上调时间窗口打开,油价的上调在一定程度上推升终端消费市场价格。

三、流动性跟踪:需求端回暖但现分化,人民币汇率短期承压

3.1 Shibor&票面直贴利率

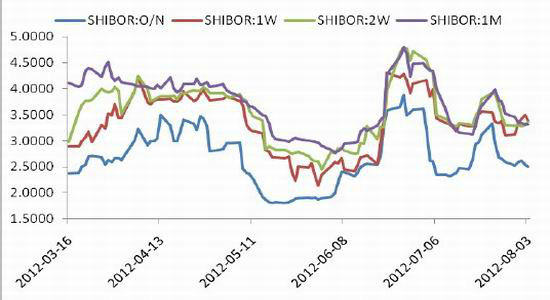

在经历了7月底的短期资金紧张之后,整体SHIBOR市场利率的回落根据并没有改变,考虑上周公开市场有860亿的净回笼资金,一周和两周的短期银行间市场利率出现了一定程度的上涨,而在其他中长期利率端则依旧维持弱势。各主要经济区域的票面直贴利率在进入到7月底8月初后的回暖趋势已经基本确立,但是呈现分化格局:其中环渤海率先上涨,目前已经稳定在5.2%一线的水平,较其他三个区域的5.0%略高,首次超越珠三角地区的利率水平;而长三角的回升速度较慢,在上周三才从4.9%回升至5.0%一线。表明目前随着产业转移和外围经济影响的双重作用下,珠三角和长三角的经济活力相较中西部和环渤海地区略有落后,产业升级转型面临考验。

表1:SHIBOR利率变化(%)

| SHIBOR | O/N | 1W | 2W | 1M | 3M | 6M | 9M | 1Y |

| 上上周 | 2.6000 | 3.1092 | 3.3000 | 3.5183 | 3.7593 | 4.1745 | 4.3966 | 4.5037 |

| 上周 | 2.5033 | 3.3917 | 3.3656 | 3.3117 | 3.6864 | 4.1422 | 4.3535 | 4.4717 |

| change | -0.0967 | 0.2825 | 0.0656 | -0.2066 | -0.0729 | -0.0323 | -0.0431 | -0.0320 |

资料来源:Wind 中证期货研究部

图12:短期SHIBOR(%)

资料来源:Wind 中证期货研究部

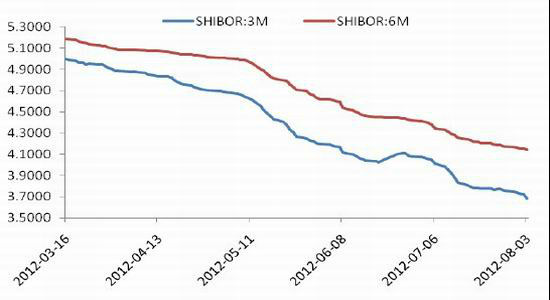

图13:中期SHIBOR(%)

资料来源:Wind 中证期货研究部

图14:长期SHIBOR(%)

资料来源:Wind 中证期货研究部

图15:各主要经济区域票面直贴利率(%)

资料来源:Wind 中证期货研究部

|

|

|

|