油脂旺季不旺延续震荡 后期题材转换再启征途(2)

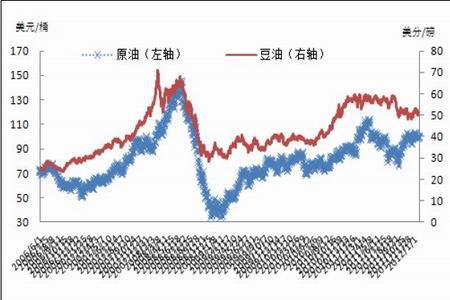

3、原油走势对豆油支持不足

原油保持在百元附近,但总体带动作用相对较弱,未显示出对于油脂抬升作用。生物燃料的生产保持良好势头,原油价格高企而油脂价格回落,或令引发相关产量进一步提升。

图2-4 原油整理走势,对豆油带动力一般

4、多头资金流出

基金继续减持净多头寸,本月转为净空,并且净空状态再度接近前低水准,基金持仓对豆油走势影响仍显负面。

图2-6 基金减持豆油净多单

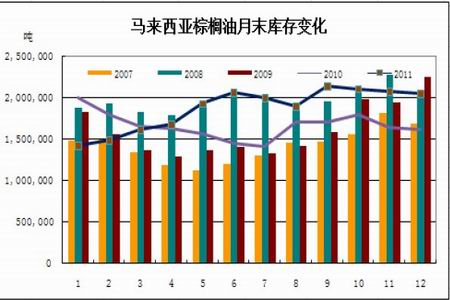

(二)棕榈油减产周期,出口也现下滑

马来西亚棕榈油处于减产周期,出口量下滑,库存保持在200万吨上方。

1、马棕油产量下滑,因单产转向减产周期,天气叠加也有不利影响

马来西亚棕榈油产量增长放缓,单产下滑,季雨叠加拉尼娜气候引发的强降雨,对收获形成不利影响,不过与前次相比,产量降幅相对平缓。马来西亚气象局将沙捞越州部分地区的强降雨警报从黄色预警提高到橙黄色。沙捞越州是棕榈油主要生产州,该预警引发1月份棕榈油产量料下滑的担忧。后期延误收割预期仍会对市场形成支撑。不过,降雨对产量的实质影响程度或有限,仅是对收割进度的影响较大。

图2-7 马棕油减产周期产量同比偏高

图2-8 马棕油单产下滑较为显著

2、出口情况弱于上月

马来西亚棕榈油因与国际市场豆油价格扩至90美元附近,对买家吸引力或逐渐有所回升。但冬季消费量下降趋势目前仍较为明显,需求不振对出口的不利影响持续。

图2-9马来西亚棕榈油出口稳健,仍高于去年同期水准

3、库存压力略降,但仍居较高水平,且高于市场预期

马来西亚棕榈油库存水准因产量增势放缓而有所缓解,但仍处在200万吨的较高水平上,持续改善仍依赖出口需求保持强劲。此数据高于市场预期的195万吨水平,略有利空。

图2-10 马来西亚棕榈油库存水平走降

三、国内油脂现货市场情况

(一) 国内油脂市场受累外围影响总体偏弱

我国油脂跟盘调价,旺季不旺。国内的采购目标向南美转移明显,对美盘压力较大,而随着南美天气变化,国内仍有可能转向美国进行一定量的采购。不过,国内港口大豆库存压力较大,后期进口节奏仍可能会在一定时间内保持克制。后期整体市场转暖,有待于压榨利润的好转,油厂开工率的逐渐恢复。对于节后的需求转淡的考虑,我们也可以这样考虑,节前未现积极备货的火爆局面,而节后也未必会有过度沉寂的局面的出现。由于贸易商近一年减少中间库存的行为所致,节后仍会保持一定的补货需求,因此旺季不旺的另一面,将会是节后的淡季不淡。

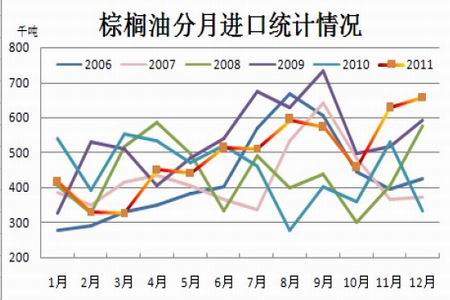

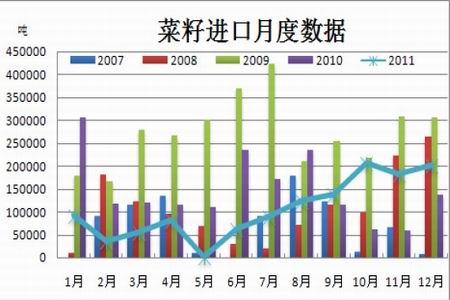

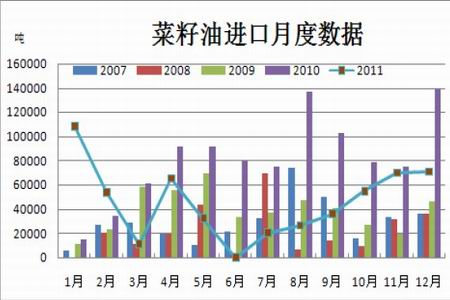

从油脂分品种进口来看,豆油进口量总体低迷,大豆直接进口的替代性作用继续明显,原料进口将更多的压榨利润以及对于豆粕需求的急剧增长令压榨代替直接进口趋势继续得到强化。而棕榈油,则是年进口量接近600万吨的高位,继续在油脂直接进口市场中继续领先,未来需求态势仍会保持相对强势。菜籽、菜籽油2011年的进口量均低于2010年,国内储备轮出抑制了进口需求。

图3-1 豆油进口整体低迷

图3-2 棕榈油进口保持在较高水平

图3-3 菜籽进口量回升

图3-4 菜油进口量较上月略回升

|

|

|

|