油脂旺季不旺延续震荡 后期题材转换再启征途

内容摘要:

2012年1月,油脂冲高回落,未能有效突破11月以来形成的震荡区域,经济放缓,需求下滑压力主导盘面,而欧债忧虑,美国农业部报告利空叠加侵袭,市场整体欲振乏力,疲态依旧。从总体走势看仍处于弱势震荡之中

国际市场商品受累欧元区债务问题忧虑升温,经济增速放缓压力已久,成为引发市场波动的阵痛点。从当前局面来看,美元走强态势延续,原油受伊朗问题升级保持在百元附近波动,这些领先指标都意味着突破震荡格局的单边力量不足,市场当前的震荡格局需要更进一步的力量冲破。

在外围波动情况下,油脂跟随整理,但因为油脂市场导向性信息接连出台,叠加影响加剧了波动。首先,南美降雨出现旱情引发减产的忧虑得到缓解;紧接着,马棕油库存微幅下滑,需求平淡;再有美国农业部比较重磅的利空消息出台,即美豆、美玉米季度库存上升高于市场预期,且美国农业部报告调升大豆供应,导致市场出现较为急剧的调整。

国内油脂市场期价震荡偏弱,阶段反弹难改需求低迷的局面,后期摆脱区间震荡局面,整体走好需有真实需求启动的迹象配合。另外,南美天气市炒作仍会热烈,并且市场关注点将向进入关键需水期的大豆生长状况转移。

一、油脂月度热点关键词:宏观冲击阵痛,商品陷入整理,油脂需要突破僵局的力量

1、经济放缓忧虑继续发酵,发达国家救市措施暂难复市场信心

市场对欧洲经济衰退的担忧常态化,预期很差,但影响效用反而缩小,比如欧元区国家债务欧债问题持续时间较长,市场预期主要欧元区国家的信用评级可能遭遇调降,当标普下调欧元区国家评级,尤其是法、奥AAA评级时,虽然对市场形成冲击,但是影响的持续性出现缩短。这意味着预期中的情况实现或是发生时,市场若已提前反映了预期,一旦结果兑现未有更坏出现,反而可能成为行情反转的契机。而临近月末,惠誉下调西班牙等国评级,对市场的冲击程度较以前大为弱化,目前市场更为关注希腊减赤的进展情况,资本市场倾向于对利好消息做出积极反应。与欧洲债务问题相对,近期美国经济数据较为不振,美元压力位突破失利,转头向下,而商品在众多宏观不确定性下继续整理。

图1-1 CRB指数处于整理态势之中,暂时缺乏突破之势

图1-2 美元冲高遇阻回落,再陷调整

2、美国农业部报告利空来袭,油脂反弹动力不足

在美国农业部报告发布了较为利空的季度库存数据(截至2011年12月1日),大豆库存高于此前分析师预期水准,显示整体的需求不振依然影响商品价格表现

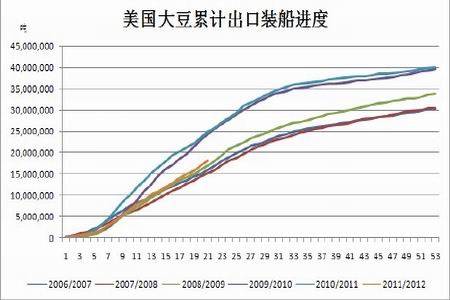

近期从美豆、美豆油出口情况来看,总体进度弱于去年同期水准。一方面,国际豆类价格下滑,美国农民惜售;另一方面,价格下滑之下,国际市场采购进度放缓。当前来看,美豆出口进度低于前两年度,而接近2008/2009年度同期水准,在经过两年的出口高峰后。

图1-3美豆累计出口进度明显放缓(9月至次年8月末)

图1-4 美豆油出口步伐放缓,显示外部需求减弱(10月至次年9月末)

南美天气对大豆产量的影响依然存在。由于2011/2012年度中美大豆产量均已下滑,市场对于南美供应的依赖和期待程度会比较高,天气变化对南美大豆单产的影响将继续影响市场情绪。目前的情况来看,减产影响基本已经存在,只是程度上的差异而已。可以肯定的是,天气炒作仍会延续。另外南美天气炒作之后,随着美国农民开始考虑春季播种问题,生产成本和天气前景将会主导后期新题材。受到拉尼娜残余力量的影响,美国中西部和南部的持续干燥天气以及开始略微扩大的旱象,开始受到国际市场的高度关注,气象专家预期,由于拉尼娜现象,美国南部和东部产区的干旱在2012年仍将延续,2012/13年度美棉、美豆、美玉米的种植前景以及美小麦的生长形势均值得关注。

另外,谷物对豆类的带动仍不可小觑。南美天气不利已令玉米生产受损,而乌克兰糟糕的天气已经影响越冬谷物,加上俄罗斯可能开征谷物出口关税的消息,谷物市场春节期间走出强势,可能会有较强的溢出带动效应。关注后期供应预期及需求变化。

二、油脂供需偏空消息较多

(一)豆油受累需求不振

1、供需对豆油调整略偏空

美国农业部(USDA)于1月12日早晨公布了2012年1月的月度供需报告,本次报告油脂数据相对偏空。

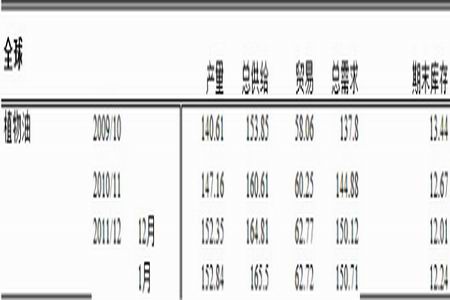

全球新季植物油平衡出现期末库存进一步调升,主要是近期经济整体不稳,社会采购速度下滑,导致贸易量下滑,此外除豆油其它油脂产量调升(主要是乌克兰及俄罗斯葵花籽油以及澳大利亚菜籽油产量预期提高),也影响此次调整数据,不过期末库存水准仍低于上一年度,全球油脂库存年度使用比仍趋下降,但高于上次水准。

表2-1 全球植物油供需平衡(单位:百万吨)

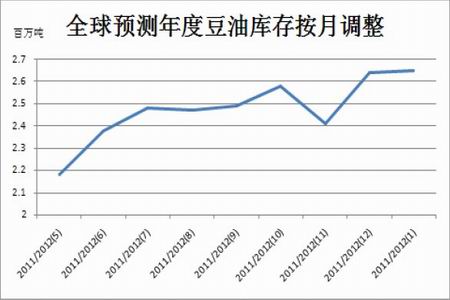

图2-1 全球豆油库存调整略偏空

全球豆油供需平衡表的情况,虽然产量调降,但需求受累经济预期及压榨量变化也做出相应调整,最终导致库存预期略调升。整体中性略偏空。主动变化较少,跟随大豆及外围波动为主。

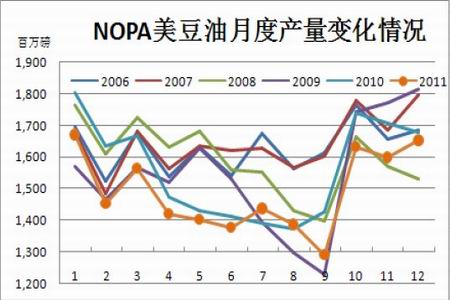

2、美国豆油月度情况汇总

美国油籽压榨协会的数据显示,从美国当前的压榨情况看,其需求放缓情形显现,美国的压榨活动整体低迷。

图2-1:美豆油产量略回升,大豆压榨量整体处于近年较低水准

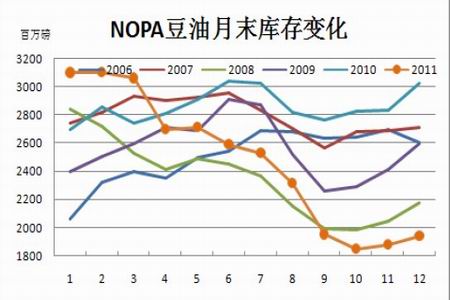

图2-2:美豆油月末库存持续位于6年来同期新低,甚至低于2008年低点

|

|

|

|