螺纹钢冲高回落 趋势发展偏弱(3)

b、炼钢原材料产量逐月增长

(a)国内铁矿石原矿月产量稳步增长(见下图)。

预计2011 年6 月国内铁矿石原矿产量高达10550 万吨,较上年同期增长0.38%;较年初增长0.73%。

(b)国内冶金焦月产量稳步增长(见下图)。

预计2011 年6 月国内冶金焦产量高达3680 万吨,较上年同期增长9.04%;较年初增长7.31%。

(2)需求

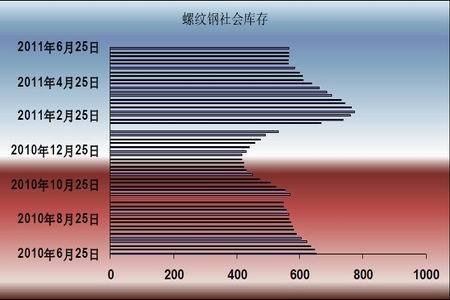

a、螺纹钢社会库存并未随消费旺季来临而消减(见下图)。

螺纹钢社会库存虽然比上年同期下降13.31%;但是进入消费旺季后,连续两个月保持在560 万吨附近,并未继续下降,显示需求疲软。

b、铁矿石压港严重

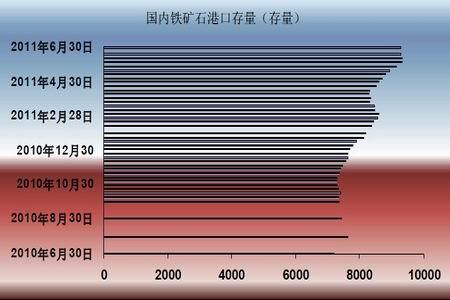

(a)国内铁矿石压港量突破9000 万吨(见下图)。

进入6 月国内铁矿石压港量突破9000 万吨,到月末达到9300 万吨,较上年同期增长29.15%,较年初增长20.65%。

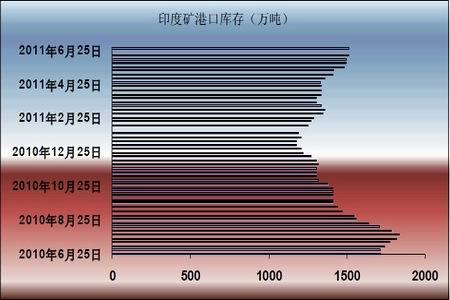

(b)进口印度铁矿石压港量逐月增长(见下图)。

进口印度铁矿石压港量,虽然低于上年11.66%;但是,年初以来,逐月保持增长,6 月末较年初增长25.21%。

c、钢材净出口同比减少(见下图)。

国内钢材继续保持净出口增长,但是同比减少60 万吨,降幅14.58%。

d、月度铁矿石进口量3 月后递减(见下图)。

月度铁矿石进口量3 月份达到5948 万吨后,逐月递减,到6 月末减少718万吨,减幅为12.07%。

3、成本分析

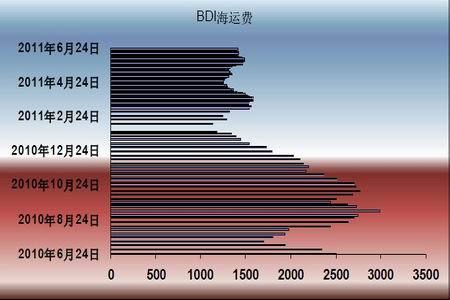

(1)年初以来BDI 海运费一直低位徘徊(见下图)。

年初以来BDI 海运费一直1600 以下,低位徘徊,到6 月同比大幅下降43.49%。

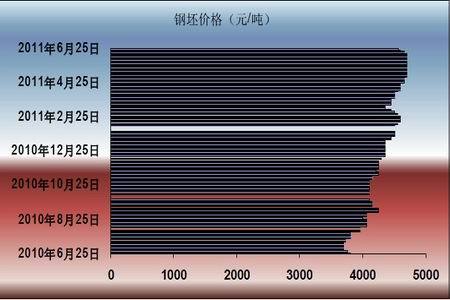

(2)钢坯价格趋势偏弱(见下图)。

钢坯价格在6 月初达到4700 元/吨,但是好景不长,6 月下旬又大幅下滑,到6 月末,回调到4300 元/吨。

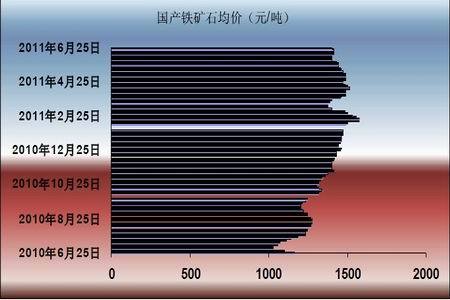

(3)国产铁矿石价格相对较弱(见下图)。

国产铁矿石价格先于钢坯一个月,从5 月开始走弱,均价一直在1400 元/吨附近徘徊。

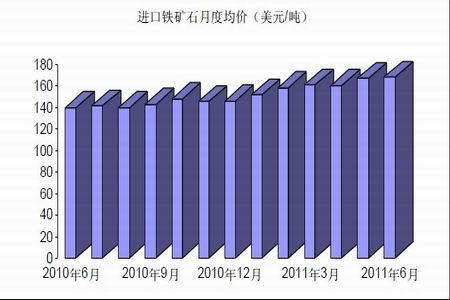

(4)进口铁矿石价格平稳增长(见下图)。

进口铁矿石价格自上年以来,一直平稳增长;到6 月末均价接近170 美元/吨。

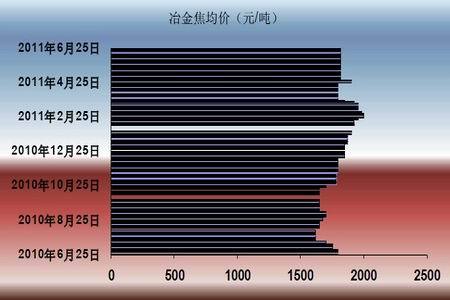

(5)冶金焦价格相对平稳(见下图)。

冶金焦均价一直保持在1800 元/吨左右,相对平稳。

六、结论

1、从经济运行看,中国制造业采购经理指数连续三个月回落,货币紧缩调控或将在下半年有所改变。但是6 月居民消费价格指数(CPI)同比涨幅可能达6.2%,再创年内新高,又为放松货币增加了难度。

2、从供需看,螺纹钢月度产量逐月增长,炼钢原材料压港严重,螺纹钢社会库存并未随旺季来临而减少,供给大于需求。

3、从成本看,炼钢原材料价格6 月下旬开始再次转弱。

4、从技术分析看,螺纹钢期货处于从5185 高位向趋势线回调的过程中,若不出现严重通胀,螺纹钢期货易跌难涨,关注4500 有效支撑。焦炭期货则以2300为中线震荡运行。

中信建投期货 贺建强

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。