�ɱ�֧�Ű������ѹ�� �ڸ����ٸ�λ������

��������ժҪ

�������˵2009 ���ҹ������Ǹ��յ�һ�꣬��ô2010 ���ҹ����þ��ǿ���������һ�ꡣ2010 ���°��������ҹ�ͨ�����������Ͼ������ˮƽ��������������º����ǵ���ļ������ǹ��̡���2010 ����ٿ���2011 �꾭�����Ʒ������齫���ù������Ĵӡ���������ת��ͨ�͡��������������������ʵ�֡����ˡ��Ŀںź�ȫ���������ˮƽ������2011 ��������ͨ���������Ͼ��ģ�Ԥ��2011 ��һ����CPI ˮƽ��ͻ��4%�����У�ͨ��������Ϊ�Ͼ���ʱ��Ϊ2011 ���ϰ��ꡣ���ҹ������Ϣ���ں���������ʽ��ʹ�������������䡣

������2009 ��2010 ���ϰ��꣬�ҹ����߳����õȽ�������������ǰ���븴�չ��̣�����·����Ҫ�������ھ��ô̼������ľ��ú�ת˫�����أ����ԡ��ڲ�����+�ⲿ��ת����Ϊ���ø��յ�֧�ŵ㣬���ҹ�������ҵ��Ȼ���١������ڻ����ļ��Ѿ��棬�ҹ��������ϳ�̨�����ϸ�����ҵ�ĸ������ߣ�ּ����߸�����ҵ��ҵ���жȣ���Ӧ�����غͱغͱ�������˾�������ʯ��Э�ۻ��ƺ��ҹ�������ҵ��ս�Դ����

����2010 ���ҹ�����������̨������ߵ��ط��ز��г����漰��Ӱ�����ֲ��г��������棺���п��ƻ��������ԣ�������ҵ�����ֳ����ܼ��ţ���̭�����ܡ��沢���飻ȡ�����ֲָij�����˰������Է��ز��������߾��ģ����������������ƣ����巽�����߳�Ϊ�°���ֲ��г�����������ҵ���������� ͨ�����ͺ�ԭ�ϸ߳ɱ���Ϊ�ƶ����ڸֲ��г��۸��������Ҫ����������ԭ�еͼۿ������������г����������������𣬸ֲļ۸��ڰ�������Ѯչ����̽�Եķ��������۸�͵���̧����

����չ��2011 �꣬����������ת���������2010 �������Ӵ�����ס�����������ƶ��£�2011 ��1000 ���ױ�����ס�����轫����2400 ��ֵĽ����ֲ��������ϰ����ڸֲ�����������£��ֲļ۸��5500 Ԫ/�ָ�λ��Ԥ���ϰ����ڸּ۸�����Ϊ4500-5500 Ԫ/�֡�

����ǰ��

����2009 �꣬���ҹ�����ΪӦ�Թ��ʽ���Σ�����Ƴ��ġ��������������衢���ṹ����������һ���Ӵ̼����õĴ�ʩ�£��ҹ��������ѽ���Σ�������ţ�GDP �ָ��������ֲ����ѣ��̼�������ҵ�����ͷţ�������ҵ��Ť��Ϊӯ���ҹ�������ҵ�������ա�

����2010 �꣬��ǰ�ھ��ô̼��£��ֲ��г������ˡ��߲������߿�桢�߳ɱ��������߾��棬Ϊ������ڸֲĹ�Ӧ��ʣ���������������ṹ�����ܼ��š���Ϊ2010 ��ֲ��г���չ�����������ֲ����ѽ��Ȳ��������ṹ�����Ͳ��ܹ�ʣ����Ϊ������ҵ�����ص㣬������ҵ���µĻ�������ս�£����Ӹ���������������

��������ع�

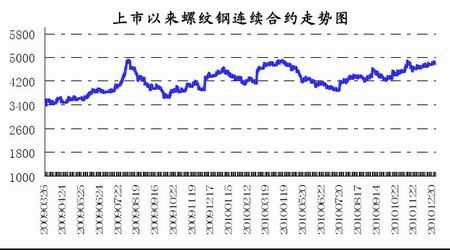

����2010 �ϰ��꣬�ɱ��ƶ������������Һ�۵��أ����Ƹ��ڼ۾���һ�֡���ɽ������

����2011 �°��꣬�ڸּ۸��ͷż۸���ĭ����ֵ�����ع��ͨ����������¶���ڸּ۸����˴Ӵ�����ﵽ�۸���ǵĹ��̡�2010 �꣬�ڸּ۸����д��¾���������Ρ�

������һ��(1 ��6 ��-2 ��4 ��)����������ϵ���������ʣ��ڸּ۸��������䡣���Ƹ�ָ��������4000 �㸽���������ҹ����е������ϵ���������ʣ����Ƹ�ָ�����䡣

�����ڶ���(2 ��5 ��-4 ��13 ��)���غͱ��ظ�������ʯ���ۻ��ƣ������ɱ������ߡ��غͱ����Խ�ú��ͻ�Ƶ��Ʒ���ȼ۸���ƣ���Ϊ���ȶ���ģʽ�������ɱ���������Ԥ�ڼӾ磬֧�����Ƹ����õ����������������С�ǰ5 ���´ֲָ�������������������3 ���´���ʷ�¸ߣ��ֲָ��������������Ҫԭ���ǶԺ����ձ鿴�ã��ϰ��꣬����ȥ��������ʯ�۸���Եͼ�ʱ���������˴���������ʯ��Ϊ�ָ������ṩ�˳����ԭ�ϱ��ϡ�

����������(4 ��14 ��-7 ��15 ��)��������ȭ����Ƶ�����ߵ��ط��ز��г��������ܵ�����Ӱ��ɽ�����4 ����Ѯ��ʼ�����Ҵ�����ѹ���ز��г������ز��г���������������ʱ���ڣ������������»����·���������������һ�ȷŻ������ֲ��г���������ѹ�������Ƹ��ڻ��۸����������µ������µ����顣6 �·ݣ��۸��µ����ɱ��۸����ֳ���ʼ�ԡ����ۣ�������Ӧ�Ա����ֲ��г������飬���Ƹ��ڼۼ۸�������������ƣ�������4000-4150��6 ��ĩ��ȫ����������ԣ����Ƹּ۸���������һ�̣�Ŀǰ���۸�������3900-4000 �ijɱ��۸���

�������Ľ�(7 ��16 ��-9 ��30 ��)�ֳ��������¼۸��ٶȻ����������ܼ��š�ֱ���Ƹ��ڸּ۸��ǡ��ֲָ�����6 �·ݳ����½���ԭ��������ǰ�ڴֲָ����Ӹ߲��£��г���������ì����ͻ�ԣ�ͬ�ڸּ�Ҳ�����µ����棬���ֳָ������м�����8��9 �·ݹ��ҡ����ܼ��š�����ִ�����Ȳ��ϼ�ǿ���ر���9 �·ݣ����ʩ�Ĵ���ʵʩ�����ֵ����ֳ����ò�����ͣ�����ڸּ۸��ձ���200 Ԫ/�֣��ﵽ4584 Ԫ/�ֵ������¸ߵ㡣

���������(10 ��8 ��-12 ��31 ��)�ֲļ۸����߸ߣ������ܼ��š����������ɣ�����ֲ�����������ת��10��11 �·ݣ����ڡ����ܼ��š����������ɣ��ֲIJ����õ����ƣ��ֲĿ���������������䡣���⣬12 ��3 ���ٿ����й��������ξֻ���ָ����Ҫ�Ӵ������ӹ��̽������ȣ�2011 ��ƻ����豣�����ӹ���������1000���ף�һ��������ʵ�ֲָ�����ֱ�������ּ����ǵľ��档������Ԥ���£��ڸּ۸�ʼ���ϼ�ͦ�����ֹ12 ��31 �գ��ڸ�������ԼRB1105 ��Լ���̼۸�Ϊ4812 Ԫ/�֡�

���������������Ƹ�������Լ����ͼ

�����ֲĻ������������

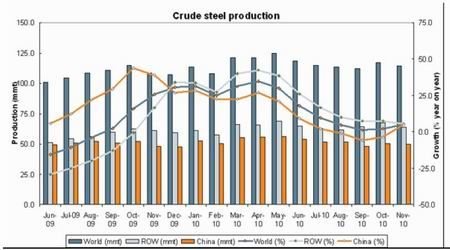

�������羭�ú�����֯����Ԥ�⣬2010 �����羭�ý�����4.6%��2011 ������4.5%������������6 �³����·�����ȫ��չ����Ԥ�⣬2010 ��ȫ�ý�����2.9%�������й�������9.5%����ǰ��Ԥ�������0.5 ���ٷֵ㡣�ҹ��������м����������õĻ�����ͷ���������������˽ϸߵ������ʡ�

����1�� ȫ��ָ��������

�������ʸ���Э�ṫ��ͳ��������ʾ��11 �·ݣ�ȫ��66 ����Ҫ���ֹ��Һ͵����ָ��ܲ���Ϊ1.14 �ڶ֣�ͬ������5.1%�����꣬1-11 ������ֲָ���Ϊ12.81 �ڶ֣���2009��ͬ������16.2%������11 �·ݴֲָ���Ϊ650 ��֣���ȥ��ͬ�ڲ�������13%��

����������������11 �·ݣ��й��ֲָ�����5017 ��֣�ͬ��������4.8%���۳��й���11 �·ݣ��ձ��ֲָ���900 ��֣�ͬ������1.4%���Ϻ��ֲָ���520 ��֣���ȥ��ͬ������16.4%��

����ŷ�˵�����11 �·ݣ��¹��ֲָ���380 ��֣���ȥ��ͬ������8.0%�����������230 ��֣���ȥ��ͬ������19.3%���������ֲָ���120 ��֣���ȥ��ͬ�ڼ���19.8%��

����2008 ��δ�Σ��ǿ�ҳ��û��Ӱ�쵽���������ҵ��������ͷ��2010 ��11 �·ݣ�����ֲָ�����2008 ��ͬ�ڼ���31.9%��1-11 ������ֲָ���12.81 �ڶ֣���2008 ��ͬ������4.6%�����ǣ�1-11 �·�ŷ�˵����뱱�������ֲָ�����2008 ��ͬ�ڷֱ��»�15.3%��14.1%���������ֲָ�������16.4%��

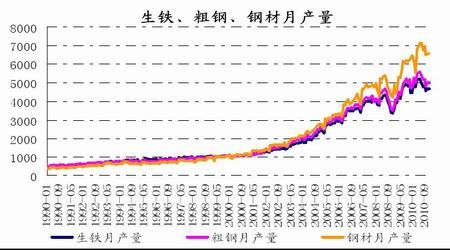

����2�� �ҹ��ֲָ�����������

�����ݹ���ͳ�ƾ����֣���ֹ11 �·ݣ�ȫ���ֲָ���5017.30 ��֣�ͬ������4.84%����������4692.30 ��֣�ͬ������3.04%���ֲIJ���6589.30 ��֣�ͬ������4.58%�����ղ�ˮƽ����ȫ���ָ��ղ���167.24 ��֣���������4.97 ��֣�����3.06%�������ڶ����±������������ֲָܴ���������������ͬ����4 �·ݵ����ղ�184.68 ��ֵ���ʷ��ֵ��1-11 �·�172.83 ��ֵ�ƽ���ղ�ˮƽ��ȣ��ֱ��½���9.45%��3.24%�����������ٶ���Ȼ�ϵ͡�

�����ҹ�����2010 ��4 �·ݿ�ʼ��ȭ�������ض��ڷ��ز��г����Լ���ȫ����ʡ�д�����չ���ܼ������ߣ������°���¥�гɽ�������ή�����ֲ�������ֽϴ���ȵĻ��䡣

�����ҹ�������ҵ�ֲָ����������ֵ��ٵ�������ͷ��

�����������ָ֡��ֲ��²���

����3�� ȫ��ֲĽ�����ͬ�ȴ������

�����ҹ�������2010 ��6 ��22 �շ���ȡ���ֲĽ�����˰��֪ͨ���°���ֲij��������١���2010 ��7 ��15 ����ȡ�����ֲָġ�ҽҩ��������Ʒ����ɫ�����ӹ��ĵ���Ʒ�ij�����˰��������406 �֣�������40%�ֲij������ܵ�Ӱ�졣

����ͳ�ƾ�������ʾ��11 �·�ȫ�����ڸֲ�291 ��֣���������5 ��֣�ͬ������2.5%�����ڸֲ�138 ��֣�����7%�����ڸ���8 ��֣����¸ֲġ������������ۺϴָ־�����Լ155 ��֡�2010 ��1-11 �£�ȫ�����ڸֲ�3970 ��֣�ͬ������86.7%�����ڸֲ�1502��֣��½�7%��

�����ҹ��ֲĽ��������

����

- ����־�� ͷ�������ֻ���

- �������λ�������漱

- ����Ϸ�� ������Ϸ����

- MM������ ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ���������ڵ�˭

- ¼���Լ���������TA��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������