��ָ�ڻ��ļ��ȵ�N������(3)

�ʽ���

�����ڻ����洦���ǻ��ڵ�ʱ��㣬�ʽ���ĺû����ʱ��г��������Եø�Ϊ��Ҫ�����Ǵӹ��������棬

�������Բ��͡��ʽ����棬��Ҫ��A���˻��¿����������˻��¿������ֲ��������»����С������ʽ�����С����һ������ߺ�����Ǯ�ȣ��ʽ������棬��Ҫ���¹ɷ��С���Ʊ���������۹ɽ���ȡ�

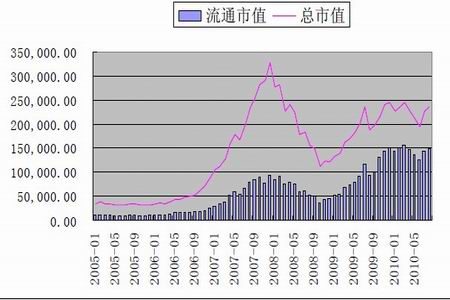

����ͼʮ����A���г�����ֵ����ͨ��ֵ

����

����ͼʮ�ߣ�A���˻��ֲ�ͳ��

����

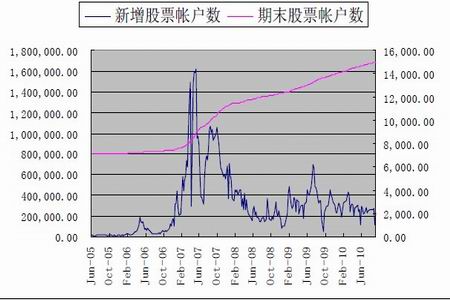

����ͼʮ�ˣ�������Ʊ�˻�������ĩ��Ʊ�˻���

����

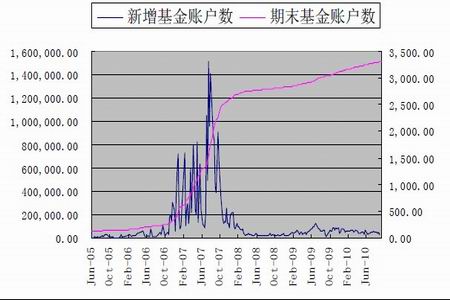

����ͼʮ�ţ����������˻�������ĩ�����˻���

����

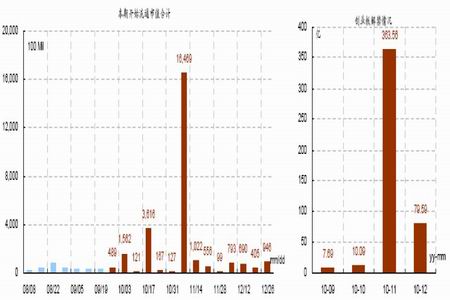

����ͼ��ʮ�����۹ɽ����������ڴ�ҵ������ֵͳ��

����

�������ʽ������濴��ĿǰA����Ȼ��λ������ߵ�6124��һ�룬����ͨ��ֵ�Ѿ���6124��λ��������Ҳ����˵�����֮ǰ���г���ÿ����1���ٷֵ㣬��Ҫ��������1.5�����ʽ����������ǣ�����2010����ļ��ȵĽ�����ĵ�������һ�����мӴ����ơ����������ǿ��ʽ�Ĺ������������Ŵ��IJ��棬����8��CPI�ĸ���9��CPIԤ���ٴε��ߣ���ͼʮ����ʾ���Ŵ�Ͷ�Ž�ǰ��������խ��ǰһ�������ϵ��������д����������Ϊ�����£�Ҳ��¶��������ͷ��A�ɹ�Ʊ�˻����ͻ����˻��������ͳֲ���Ȼ�Ȳ����������¿��˻�ά����һ���ϵ�ˮƽ��Ҳ����˵û�д����ʽ��볡���������ڴ���ҵ����ͻ��������ԣ���ǰ�ֲ��Ѿ�84%�ĸ�λ�������ʽ����ޡ�Ŀǰ��ά���г���λ���л�����Ƹ����ƣ�һ������Լ�ϣ���������Ǯ����������ҽ�2���½�3%����ֵ������Ԥ�ڿɲ���ʵ�֣�����ͳ�Ƴ����������5%������ɴ���������ҵ���գ����Ժ�����ֵDZ������������һ���棬���ŷ��ز������ij�̨��һ���ֳ����ʽ��������У�����ⲿ�ֵ���ʵ�֣���ά�ֹ��к�����������Ҫ����������Ŀǰ��ȷ�����ؽϴ�

������

�������ڣ����߲�������Ҫ���ȵ㣬һ��ʮ����滮��һ�Ƿ��ز���֤����ʵ�������ij�̨��

�����Ӻ�۽Ƕ���������ת�ͽ��ǡ�ʮ���塱�滮�ĺ��ġ���۾��ý�����������ת�ͣ�һ�Ǹı�����ģʽ���ӹ�ȥ������Ͷ�ʡ����ڣ���ע�ط�չ�����ת�䣻���Ǵӹ�ȥ�ĸߺ��ܡ��Ͷ��ܼ��Ͳ�ҵ���̼���߿Ƽ���ҵת�䣬�ƶ����ܼ�����Ŀ�ꣻ��������߹����������������䣬�ٽ��������������뷢չ�����ศ��ɡ��뾭��ת�������ģ����ܻ����GDP ���ٵ�̨��ʽ���ơ�

�������ز����߽������ڣ��Ѿ������˷������棬�Է��ز��̣������ع�Ӧ���ʽ�������������ߣ����������������Ϸ��������������������ص㣬��Χ��������չ����һ�Ǹ��ط�ϸ��ij�̨�����Ƿ���˰���Ե㡣

�������ʷ��棬�ص��ע11�·������ٰ��G20��ᡣG20�Ƴ����齫�ڱ���22���ں��ٿ���Ϊ11�·�G20�쵼�����������λ���ܿ���Χ����ȫ��ó��ʧ��������������⡣��ǰ��������������ʾ����ԭ����10��15�չ�������Ҫó�����ʾ��úͻ������߱��桷�Ƴٵ�11��2��������������ѡ�ٺ�11��11��20������(G20)�����֮���ٹ������Ƴٹ������ʱ���ֻΪ��G20������й����ѡ�

������������ ���ۼ���������

����

�����ļ��ȵ�����������˵������ʮ�����ԵĽ��ԣ���һ�ξ����³�����Ĵ�������ɹ�ֵ�����̡��˽εĴ������Ƿ��ز������ġ����ճ����������������Ǵ��̹�����С��ָ���������ֵ���ͣ����������Ǵ�����Ʒ�Ŀ������ǣ�������Դ�ɵ�ϡȱ���ڶ��Σ����̹ɹ�ֵ����һ���䣬������������ʽ������ٽϴ�ѹ����ָ���ص��������Σ�����߷��ڹ����ʽ�ѹ���õ����⣬δ���������Է���Ԥ����G20���������ܵõ�ȷ�Ϻͼ�ǿ��������һ���ʱ��г����ǣ����ͨ�����أ�ʹ��Ͷ���߶��ʲ���ֵ��ֵ����ǿ�ң�������ַ��ز��ʽ�������У�����������Ⲩ���顣

���������ϣ����ǽ������ĵȴ�ʱ�������������飬����ע��������仯������ʱ����ѡȡ��

�����״��ڻ� ��ָС�� �ں�ϼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|