��ָ�ڻ��ļ��ȵ�N������(2)

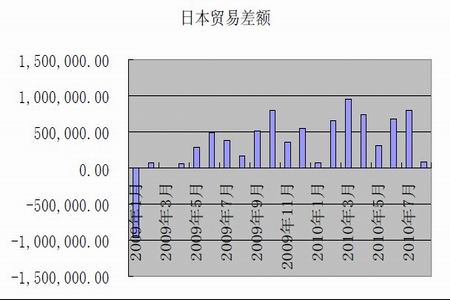

����ͼ�ߣ��ձ�ó�ײ��

����

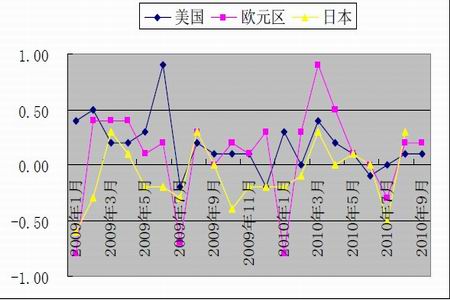

����ͼ�ˣ�CPI����

����

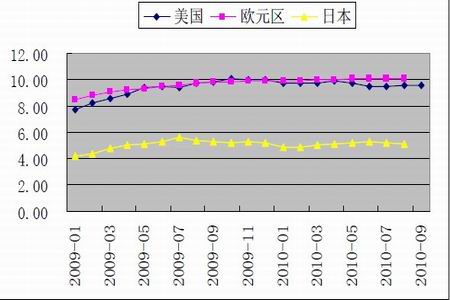

����ͼ�ţ�ʧҵ��

����

����ͼʮ����������

����

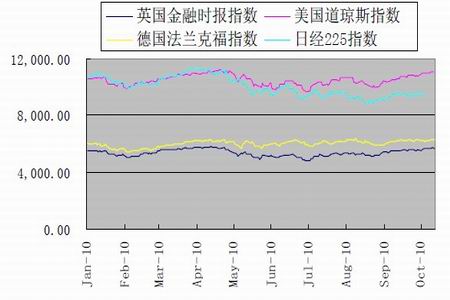

����ͼʮһ����Ʊָ������

����

�����������棬��ҵ�ͷ��ز��г���Ȼ������ɫ������ָ��������У�IMF�����µ��˽�������������������Ԥ�⡣�°�����������Խ��Խ�������ѹ�������˽�һ�������������ֵ֮�⣬�������ߵ�ʣ��ռ��Ѿ����ࡣ�г��ձ��ڴ�������11�·����������������ߣ���Ԫ��ֵ���ƶ����ڼ���ǿ����

����ŷ���棬��Ȩ����ծ������ȼ�������������������õ���һ��������¼��ߡ�Ϊ�ȶ������г���ŷ�����н�����߹�ծ�������������г������Թ��������ҷ��棬ϣ�������ڸ���������������½����ȡ����������������ǿ�г��Թ��ҳ�ծ���������ġ���Ȼŷ��ծ�������������Ȼ�ɿأ���ֵ��ע����ǣ�������ʳ���������������������������ӣ��չ���ϯ��ŷ�ޣ������»����̲���֮���ì�ܲ��ϼ�������Ϊδ��ŷ���ø����������ǡ�

�����ձ����棬���ó������ԣ������˿����仯�����������ѷ���ķ�չ��������Ϊ֧����ҵ����Ԫ��ֵ������Ԩ���������棬���ֲ��ȣ�ȱ��Ӧ�Ծ���˥�����Ч��ʩ������ѹ�������ȷ���ڶ��ֻ��ҿ������ߣ�ʱ��4�꣬���»ص��������ʡ���

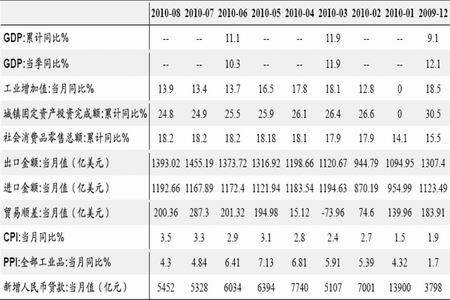

����ͼʮ�����й����·ݾ�������

����

�������ڷ��棬�ܷ��ز��������ߺͺ��⾭�ø��ս��̳��ַ�����˫�ظ���Ӱ�죬�й����ôӶ������������ֿ�������С���ڣ���ҵ����ֵ�����»��������µ�PMI�����ݿ�����һ�ֿ�����С���ڿ����ѽ��������ôӿ����»������ȡ����ڷ��棬������������ͨ��ѹ���ϴ��ر�������ȫ���������ҿ������ߣ���Ҫ������Ʒ�ر���ũ��Ʒ�۸�����ѹ����Ȼ���ӣ���Ȼͨ�Ϳ����������ȼ����ڸߵ��ʼ���䣬��ͨ�͵���в��������2011�ꡣҲ���ǻ��ڴˣ�����������Ի���̬�ƣ����ҽ��������������ף�������߷��棬������ʮ����ƻ���̨ǰ���������ȶ��������ԣ����IJ�ȷ������������һ��ʸ��������䡣

������������۲�����Ҫ̽����ҵ��ӯ��������ӯ��״���Լ����̵Ĺ�ֵ��

����ͼʮ�������й�˾ҵ������

����

��������WIND ϵͳͳ�ƣ�����8 ��31 �գ��������й���1912 �����й�˾�Ѿ���¶��2010 ����걨ҵ������Щ���й�˾2009 ����걨��Ȩƽ��ÿ�����桢��Ȩƽ�����ʲ������ʷֱ�Ϊ0.256 Ԫ��7.37%����2009����걨��0.190 Ԫ��6.47%��ȣ��������ȷֱ�Ϊ34.74%��13.91%������ҵ����2009 ����걨�������ֽϴ������������ǰ2010 һ������Ȩƽ��ÿ������Ϊ0.125 Ԫ��ͬ������48.81%�����й�˾����ҵ��ά������̬�ƣ�������ȥ��ͬ�ڶԱȻ�������������ͬ���������ȼ�С��״̬����������˾ҵ����Ȼ��δ��ȫ��¶��������ػ���Ԥ�⣬ҵ����ͬ������30%��ӯ��״��������á�

����ͼʮ�ģ���֤����֤ƽ����ӯ��

����

����ͼʮ�壺��֤������300����С��ָ��

����

������֤ƽ����ӯ����20�����ң����ڵײ����䣬��֤ƽ����ӯ��30�����ң�Ҳ����Ժ����Ĺ�ֵ���䣬����ָ֤��������300ָ������С��ָ������������Կ������ڴ��̹�����С�̹�ҵ���û�г���ʵ������ʷͻ�������£���ָ����ֵ���ϷŴ��߳���ʷ�¸ߣ�����㣳����ģ�Ȩ�عɵı���״�����ܱ���������أ�����С�̹ɵĸ߹�ֵȱ��ҵ��֧�š�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|