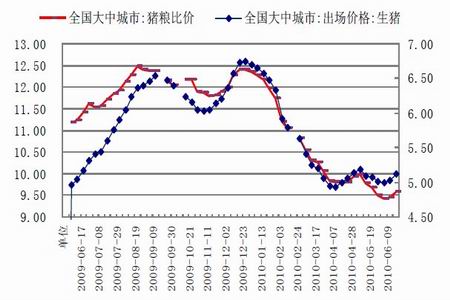

�ع������ �������´�����(3)

����3�� ���ڴ������ԣ�ؽ�����

����(1) ��������Ȼ�Ӵ�

���������������ڱ�����ʾ��5 �·��ҹ����ڴ�װ������386.57 ��֣����ڴ�������478.74 ��֡�24 �գ��й�����ʾ���������·��й����������ܴﵽ510 ��֣�������ͬ������8%������Ԥ�����·�����ͽ�����Ϊ99,200 �֣����·�Ϊ311,500 �֡����·ݲ����ͽ��������ܴﵽ86,000 �֣����·�Ϊ 82,500�֡�������6 ��1 �յ�15 ���ڼ�����̵ı����ó����������ݡ�

��������ͼ�����ǿ��Կ��������˰���͢�����ҹ�4 ��1 ������ʵ�ж������ƽ������ߣ������������½�������������Ͱ������ڵĴ���������������ͬ�ڡ����ڼƻ���7 �º�8 �������������ƣ������Ľ��ڲ�������ڴ�����ռ����ޣ����������˸ۿ�����������ƣ�������⣬ؽ��������¹�������Ԥ��δ��9-10 ���й��Ĵ������Ż���

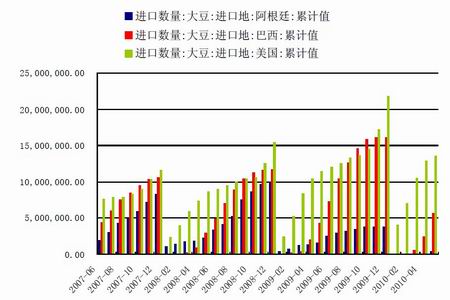

����ͼ10: �й����ڴ��ۼ�ֵ

����

����(2) �ۿڿ��������������

�����й�����������Ϣ����(CNGOIC)ָ�������ڸ�������ִʹɽ��ʡ�ۿ�����������ൺ���ж����Ҵ��ȴ�ж����CNGOIC ��ʾ��ɽ�������ո��ж����������ȴ�ж���������պ���ͳ�ƣ����տڰ�����1 ��5 �·ݹ����ڴ�249.4 ��֣�ͬ������35.5%������ʷ�¸ߡ���������·��ʾ����������ͨ�ĸۿ�ͬ��������������������������Ԥ��ж�����Ƚ���崡�����������ִ���������֮����Щ�ݷ��ڸۿڣ���ѹե�ͳ��Ŀ����Ȼ�ܸߣ���CNGOIC ����վ�ϱ�ʾ�������Ĺ��ƣ����½��д���¼��600 ��ִ��˵֣��൱��109-120 ���������ۿڴ�����治���Ƕ����������Ŀ��飬���ǶԹ����ij���ѹ����

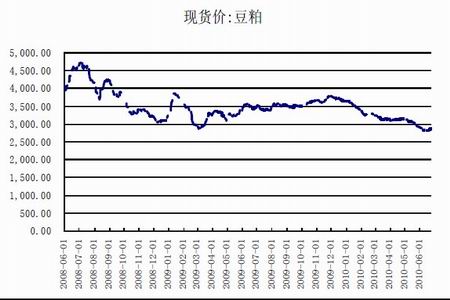

����(3) ���ڴ�������粽����

�����ڴ������ڴ�ռ�г�����½�ͳ���ͣ���ĵ�ǰ�����������洦������ά�衣����ԭ����Ҫ�����¼��㣺��һ�����ڴ۸��������������Ư�����������۸�ȴ���ڶ�����������ֲ��ʽ��ͬ����ҵ�ṹ��ͬ�Լ������������Ʋ�ͬ�����˳ɱ��IJ��졣�й���Ϊɢ����ֲ��ÿ��ƽ��ֻ��3.5 Ķ������ģ��רҵ��Ҳֻ��150 Ķ���ң�������������������͢��������ģƽ����2200 Ķ���ҡ�����Ƚϣ�����ɱ�ƽ��ÿ��Ҫ��100��200 Ԫ�����ʴ�˾�������˴���ֲũ����ó��˾���ۿڡ����ӡ��ӹ��������ڻ���˾�ȸ��ǡ�ȫ��ҵ��������ҵ��ϵ��ռ�����г�Ӫ���Ķ������ơ����⣬���ڴļ۸����ƣ��������������ĸ߶���������ʡ�����ĸ������IJ�ҵ��������������һ��һ����Сũ������ɢ�������Ƶ���֬�ӹ���ҵ����ͬ��С���塱���ڶ��������ӹ��ɱ��ߣ�����ռ�С���ô����չ����������ʽ���תֻ�����Σ�������Ϣÿ����Ҫ70 Ԫ�����ʹ�ý��ڴ��������ù�������֤������ʹ�ʽ���ת8��10 �Σ� ������Ϣÿ��ֻ��20 Ԫ��������ҵ�չ�ǧ����ũ��Ĵ�Ҫ�е��չ��Ķ�;�˷ѡ���װ�ѡ����طѵ�֧����ÿ�ֹ������մ��ɱ��ߴ�75 Ԫ�������غ�����1 �ִ������ɱ�ֻ��25 Ԫ���ҡ��ҹ�����������Ҫ�ڶ��������ӹ���ҵȴ�����ڶ����غ����������˵��غ���70 Ԫ/�ֵ�����ɱ����� �ڴ����غ��ӹ����������һ���ֳɱ�����������ɱ�����һ�����غ��ӹ�������Ҫ�ȼӹ����ڴ�ÿ�ֶึ170 Ԫ��������ҵ�Թ����ӹ�Խ�࣬����Խ�ࡣ����������ת��������ʸ��ڹ��������ڴ����ʴ�Լ19%��ʹ�ý��ڴ�ÿ�ֿ�����391 Ԫ����������������Լ16%����ͬ�����ɶ��ͼ۸��£��ӹ���������ζ�ſ���

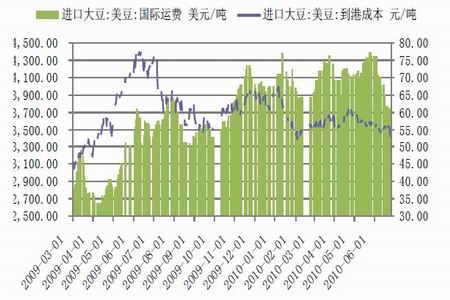

����ͼ11: �����������۳ɱ�������˷�

����

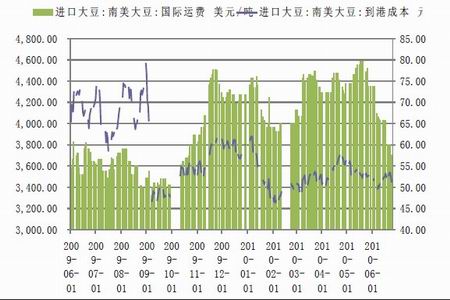

����ͼ12�������������۳ɱ�������˷�

����

����4�� �����ȼ�ת�����У������ֻ��۸���ַ�������

����5 ��20 �չ��ҿ�ʼʵʩ�Ľ�������ֶ����մ���ʼ��һ�����ã����������۸��������ȼ۾����ַ�������ʼ�Ӿ���λ�Z�����������۸�Ļ������Թ�����ֳ�����ģ��Ӷ����Ӷ����ϵ����������Ϊ���ϵĶ��ɶ�����������Ϣ�������ֻ��۸����Ŵ��µ�֮�����һ���ķ�������

����ͼ13: �����۸��������ȼ�

����

����ͼ 14: �����ֻ��۸��л�������

����

������������ ��������������չ��

�����ӻ���������������������Ȼ��ά�����ƣ��������ⲿ����Ӱ����������ų����̶ֶ����顣���ȣ��������ֻ��������ƣ������ȱ��������������½�ͳ��������������������������Ĺ�������Σ������ʸߵĽ������ؼ�ռ���ڴ��г��ռ䣬���������������������ع�����棬�����������־߱���ǿ�IJ�ȷ���ԣ����ܳ��̶ֶ��̿����飬�������γ�ָ����

����������������������ھ�����̬���γ��½�ͨ������̬�Ͽ���������Լa1101�������һ��5���µ����̡�Ŀǰ������4���Ѿ���ɣ���ʼ�˻ص����̡��˴λص��ܿ��ܽ���3750���¡��Ϸ�����3900���·���һ֧��3830���ڶ�֧��3800������֧��3750����������������Ϊ�������ƹؼ�֧�ż��ɼӲ����ա���ע�����Լ����߱仯�����ջ��ᡣ

����ͼ15:��1ָ������������

����

�������ɵĻ�����Ͽգ����ǵײ��ռ����ޣ���ά������һ����ֳҵ���ղ����ٻ��������ϵ�����δ��������֧�����á��ڶ��������Ľ������غ��ͳ�ȫ���������Ӷ������������ɡ���ԣ�Ĺ�Ӧ����Ե���������ƫ�յĻ���������������������ֻ��۸�ķ��������Լ������ȼ۵����У���ζ�������ɻ�����ϵ�֧�š������Ͽ��������ɳ�������ͨ����ά����Ը�λ����Ȼ����̬�Ͽ���Ŀǰ�ķ���������ı��½������˵����ơ�2870���������Ϸ���ѹ�����ڼ۴�����λ�ZʱӦע�ⷴת���·�֧��λ�ֱ�Ϊ2830,2800��2730�����ڻ������ƣ���������ϸ�Ӧ��ע�����������ƣ��������ա�

����ͼ16:����ָ������������

����

�����й������ڻ� ʷ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

|

|

|

|

- �����֡� ������ͷ��ɾ��

- Ӣ��ս���ؽ�������

- �������� ���籭��������

- ����֮�� ��ҿ�����

- ���ֻ��� ��������Ӯ�ֻ�

- ���һ� �ؿ� ��������

- ���ؿ��� �ֻ��ؿ�������

- ȥ���� ��ĬЦ���ַ���

- ��ͼƬ�� ����˧��ͼƬ

- Ұ���� ���� ˧��÷��

- �����⡿ �����˶� ��Ů

- �������� ���� ������

- ��ר�⡿ �������籭��Ϸ

- �ֻ������ȵ����˲���

- ����Ը�� �������Ը��

- ˧������ǩ�� ϲ�ŷ���