回归基本面 连豆六月触底反弹(2)

2、 国际大宗商品6月温和反弹

美豆油与原油的价格密切相关,临池大豆和豆粕也都受到原油价格的影响。整个6月,原油基本在70-80美元/桶的区间内运行。本月4日,原油大跌,但之后原油进入稳步回升通道,直至75美元附近。库存等数据转好支撑了原油,美元的走软也在一定程度提振油价。而原油和股市的向好都显示出市场对于商品市场的信心恢复,美豆获得资金支撑也不足为奇。

图6: 6月原油走势及持仓

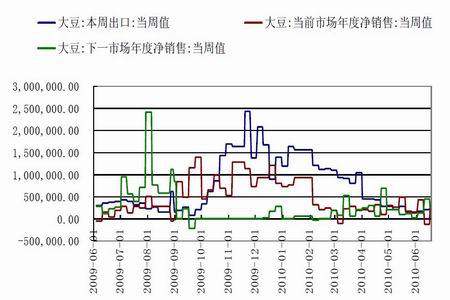

3、 美豆出口数据中规中矩

美豆本月出口数据一般。在南美大豆丰收的大背景下,美豆的出口份额被南美大豆挤占。因此本月各周美豆出口数据都表现平平,对期价影响较为有限。

图7: 美豆出口数据

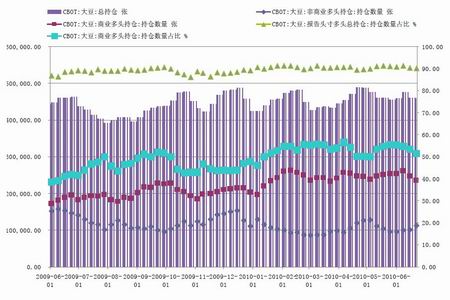

4、 CBOT 投机基金增持大豆多单

截至6 月22 日,芝加哥期货市场投机基金持有的大豆期货与期权多单112344 张,比一周前增加11135 张,投机基金多单占市场总持仓量比例90.01%,比一周前下降0.2个百分点。基金增持多单表明市场对美豆后市的看好。由于外部因素对美豆的影响减弱,美豆回归基本面,基金开始进入市场寻找盈利机会。

图8: CFTC基金持仓情况

5、 美国天气渐成主要炒作素材

在外部因素不断减弱的背景下,交易商与投机基金纷纷将目光投向远月大豆的供应,因此天气因素成为新的炒作题材。本月中期的大部分时间,美国中西部地区迎来连绵的降雨,湿润的土壤不太利于大豆的生长,引起市场对远月大豆供给的担忧。

远月大豆一路上行。不过,之后美国农业部发布的种植报告显示大豆优良率较高,生长环境良好,美豆开始承压。在月末的一周,天气预报称中西部地区将迎来较为干燥的天气,有利于前期湿润土壤的变干;以及三角州大豆种植带较为凉爽和潮湿的环境被认为是理想的天气条件,预示着后市供给的充裕,令远月大豆期价承压回落。天气因素令美豆合约呈现近强远弱格局,并将在后市持续影响美豆走势。

二、 连豆触底反弹,高位震荡

1、 人民币汇改提振投资信心,连豆跳涨

中国央行19日表示,根据国内外经济金融形势和中国国际收支状况,央行决定进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。有关机构预计人民币将缓步升值,今年可能升值5%-10%,这将令大宗商品价格对中国买家来说更为便宜。“中国需求”的放大以及对人民币升值的预期在一定程度上提振了境外农产品市场。此消息不仅令连豆与连豆粕获得跳涨,也使外盘美豆与美豆粕获得强劲支撑。不过,这种影响只具有短期的效果,却不会改变市场对中国的看法及其对农产品的进口需求。当市场恢复冷静,影响价格的因素再次回归到基本面上。

2、 连豆现货价格走低

(1) 国产大豆交投清淡,现货价格持稳

近期以来,国产大豆依然维持着较为清淡的交投。价格与前期相比也没有太大变化。尽管大豆播种基本完成,但由于亏损情况严重,油厂开工率低,收购情绪不高,现货价格难有起色。根据万得资讯,6月25日国产大豆现货报价为3527元/吨,较上月同期下跌62元。而根据中华粮网粮食价格监测系统,各地各库的大豆成品粮价已经维持了一段时间,基本没有变化,如表1所示。

表1:大豆最新报价 单位:元/吨

| 报价处 | 产地 | 价格 | 变化 |

| 河南省漯河直属库 | 漯河 | 3900 | 无 |

| 黑龙江省讷河直属库 | 讷河 | 3780 | 无 |

| 黑龙江省佳木斯建三江国储库 | 建三 | 3200 | 无 |

| 河南省沈丘直属库 | 沈丘 | 4020 | 无 |

| 黑龙江省肇东直属库 | 海伦 | 3680 | 无 |

| 均价 | 3716 |

资料来源:中华粮网,中期研究院

(2) 进口大豆价格略有下滑

与国产大豆相较,进口大豆的港口分销价有所下滑。根据6月25日数据,大连港的进口大豆港口分销价为3400元/吨,与上月同期相比下跌100元。

图9: 国产大豆与进口大豆现货价格对比

(3) 大豆生长情况良好,后市难谈乐观

在对中国大豆产区的核心地带--北安、孙吴、逊克和黑河等市县的调查报告中指出,上述地区大豆长势较好,尽管春播期间由于天气因素推迟播种,但在5 月底、6月初快速回升的温度大大促进了大豆的生长。6 月中旬的连续降雨更是大大缓解了当地的部分旱情,大豆生长环境良好,苗情相对于往年并不差。大豆生长情况已经使部分市场人士开始担心下年度国内大豆的销售问题。随着国储退出大豆收购市场,上述地区大豆现货价格的连续下跌,已经使部分拥有大豆的农民、贸易商和油厂深套其中,国产大豆市场空间被挤榨殆尽,大豆产业依旧危机重重。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。网友评论

|

|

|

|