����ָ�ڻ�Ͷ���߽ṹ����(3)

�����ձ����������Ͷ�������г���������

��������֤ȯ���������ձ����н�������Ʒ������Ҫ�г�����Ҫ��Ʒ���վ�225ϵ�й�ָ�ڻ�����Ȩ��Ʒ������֤ȯ��������1988��9��3���Ƴ��վ�225��ָ�ڻ������Ƴ�֮�������г���ӭ��

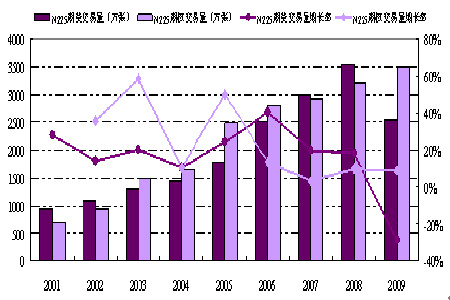

����ͼ�� 12 �ձ�N225ָ���ڻ���Ȩ�������仯����

����

�������ݴ���֤ȯ��������ͳ�����ݣ������վ�225��ָ�ڻ��Ľ����߹��ɱȽϷḻ����ЩͶ���������ڲ�ͬ�������ǶԽ��Ĺ��׳̶�Ҳ������ͬ��

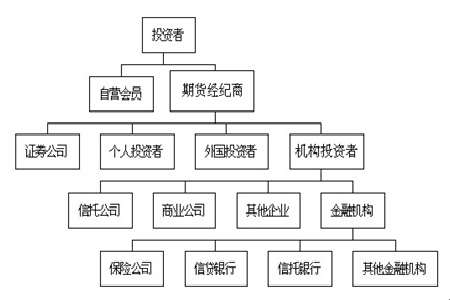

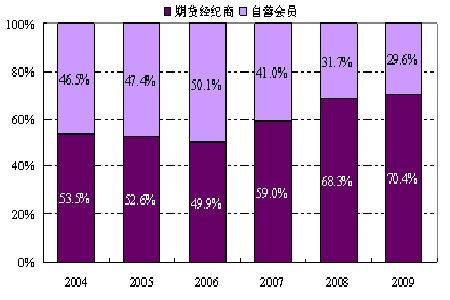

����ͼ�� 13 �վ�225��ָ�ڻ�Ͷ���߽ṹͼ

����

�������ձ����վ�225ָ���ڻ�Ͷ���߷�Ϊ�����࣬һ����֤ȯ����������Ӫ��Ա�����ߣ�һ�����ڻ�������(ʵ������Ҫ���ڻ���˾�Ŀͻ�)���ӳɽ����������� 2004-2006���վ�225��ָ�ڻ�����Ӫ��ԱͶ������ռ�����������ӣ���2007-2009����Ӫ��Ա������������ͣ�����վ�225��ָ�ڻ��ijɽ������ױ������ͷ��ȴ�16.9%����2009����Ӫ��Ա�ɽ���ռ���½���29.6%���෴��2004-2006���ڼ䣬�ڻ������̶Գɽ����Ĺ��ױ��ز��ϵݼ���Ȼ����2007 -2009���ڻ������̵IJ����ȴ�����˴����ߣ���߷���Ϊ16.9%��ռ��������70.4%��

����ͼ�� 14 �վ�225��ָ�ڻ�������Ͷ���߱���

����

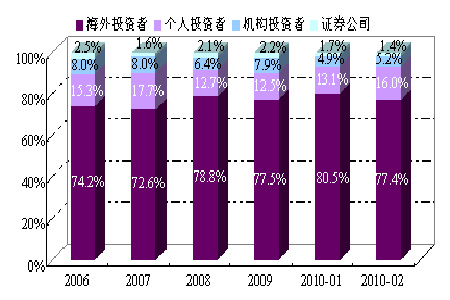

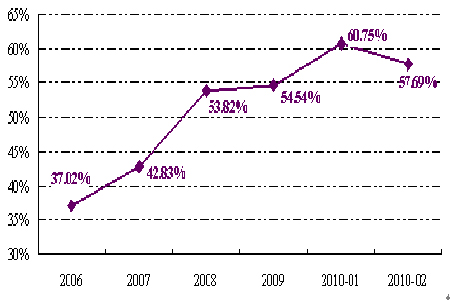

�����վ�225��ָ�ڻ����ڻ������̿ͻ���Ҫ������ҵͶ���ߡ�����Ͷ���ߡ����Ͷ���ߺ�֤ȯ��˾���ࡣ�����ཻ������Ҫͨ���ڻ�����˾�������ף�����Ҳ����Ҫ���ձ���ָ�ڻ��IJ����ߡ�ͼ��15��ʾ������Ͷ���߱��ر���ƽ�ȣ�2006�����Ͷ���ߵı���Ϊ15.3%��2008-2009��ı��ؾ���12.5%���ң�����Ͷ���ߺ�֤ȯ��˾�IJ�������ڳ������ͣ��ֱ���2006���8%��2.5%���͵�2010��2�µ�5.2%��1.4%������Ͷ���߱����ڲ���������2006�꺣��Ͷ���ߵı���Ϊ74.2%��2008-2009�꺣��Ͷ���߱��طֱ�Ϊ78.8%��77.5%����2010��1�¸��Ǵﵽ��80.5%���ر�ע����ǣ�����Ͷ���߳ɽ���ռ�ڻ��ܳɽ�������Ҳ�ڲ���������2006�꺣��Ͷ���ߵı���Ϊ37%��2008-2009�꺣��Ͷ���߱��طֱ�Ϊ53.8%��54.5%����2010��1�¸��Ǵﵽ��60.75%��ռ�վ�225ָ���ڻ��ܳɽ�����һ��ࡣ

����ͼ�� 15 �վ�225ָ���ڻ����ڻ������̿ͻ��ṹ

����

����ͼ�� 16 ����Ͷ���߳ɽ���ռ�վ�225ָ���ڻ��ɽ������صı仯����

����

�����վ�225ָ���ڻ��Ľ����߽ṹ����������Ҫ�ص㣺���ȣ��ڻ������̲����ָ�ڻ��ı���������������Σ�����Ͷ���߶��վ�225ָ���ڻ��������ߣ���ռ����������ֳ��������������ƣ�����������ۺ�̨���г�����������Ͷ���߲����վ�225��ָ�ڻ������鲻�ߣ����������30%���ҳ��ֳ�����ݼ���̬�ơ�

����������֤ȯ�ڻ���˾������Ͷ���ߺ���Ͷ�������㶦��

���������Ľ����ڻ���չ�������ϣ���չ��̬Ѹ�ͣ����������ڻ�Э��(FIA)ͳ�����ݣ�2007�꺫���������ijɽ���λ������ڶ�λ���ں�����ָ�ڻ��Ƴ����ڣ�����Ͷ�����ܵ��ϸߵĽ���λ����ͱ�֤�����ƣ����Ƴ�������Ҫ�Ի���Ͷ����Ϊ����1996��KOSPI200�վ���������3670�ź�Լ������1574�ں�Ԫ���ڽ������У�֤ȯ��˾ռ80.37%������Ͷ����ռ12.01%�����Ͷ����Ϊ3.02%��������������ͱ�֤���Ҫ�����ǧ��Ԫ����Ϊһǧ��Ԫ��ʹ����СͶ���������������ָ�ڻ��г�����ռͶ���ߵı���Ҳ������ߣ�2005�����Ͷ���ߵı�����ռ��44%��������ָ�ڻ��г���Ͷ���߽ṹ�����������������Ҫ��������Ǹ���Ͷ������ռ�����ϸߡ�ֱ��1998��7�£�������ʵʩ����ŵ����ߣ�ʹ����Ͷ�������ڻ��г���ռ�ķݶ��Ӵ�

����ͼ�� 17 KOSPI200��ָ�ڻ������߽ṹ(��ֹ2010-3-9)

����

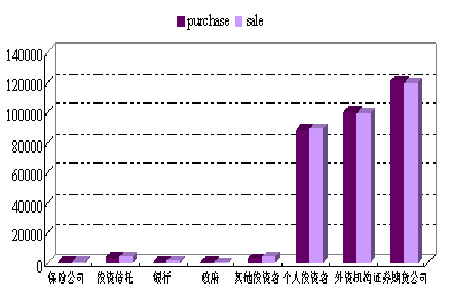

����ͼ�� 18 KOSPI200��ָ�ڻ���Ͷ�����վ��ɽ���

����

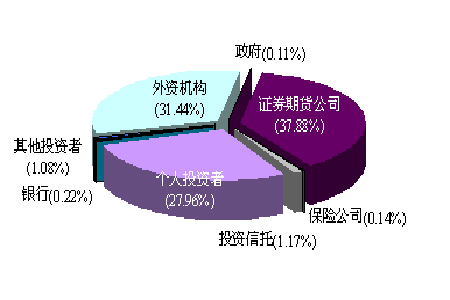

������KOSPI200��ָ�ڻ�Ͷ���߽ṹ�У�֤ȯ�ڻ���˾�����Ͷ���ߺ���Ͷ������Ͷ���߽ṹ����ռ������������Ͷ���ߣ�����֤ȯ�ڻ���˾ռ����37.88%�ı���λ����λ�����Ͷ���߱���Ϊ31.44%������Ͷ���߱���27.96%�����ཻ�����ۼ�ռ��97.28%�ı��ء��ɼ���֤ȯ�ڻ���˾�����Ͷ���ߺ���Ͷ������֧�ź���KOSPI200��ָ�ڻ��г�����Ͷ�������ͽ������塣�������������ʾ���������չ�˾������Ͷ�����ں���KOSPI200��ָ�ڻ��Ľ����еIJ���Ƚϵͣ��������еı��ؽ�0.22%��Ͷ�����кͱ��չ�˾�ı����ֱ�Ϊ1.17%��0.14%��

��������������Ҫ��ָ�ڻ������߽ṹ��ʾ

����������Ҫ��ָ�ڻ������߽ṹ�ص�ļ�����ʾ��

������һ�������ƶȺͰ��ž����Ź�ָ�ڻ��г���Ͷ���߽ṹ��

�������ڸ������Һ͵����ľ��÷�չˮƽ���Ƴ������ڻ����IJ�ͬ���������͵����Ľ����ƶȺͰ���Ҳ���ںܴ�IJ��죬����ֱ�����ʺͼ�����ʵı������ʱ��г����ų̶ȡ�����Ͷ���ߵĹ�ģ�����ơ���������Ͷ���ߵĹ�ģ�ͽṹ�ȸ��ƶȾ�����ͬ�������˹�ָ�ڻ��г���Ͷ���߽ṹ������ͬ��

�����ڶ�����ָ�ڻ��г�Ͷ���ߵ������ֶ�������

�����ӹ�ģ�Ͽ����и���Ͷ���ߣ������ڻ���Ӫ�̡�֤ȯ�����ա����к�һ����ҵ�Ȳ�ͬ�Ļ���Ͷ���ߣ��ӵ����б���Ͷ���ߣ�����������ػ��������Ͷ���ߣ�������������ػ������Ͷ������Ϊ���ع�ָ�ڻ��Ľ�������(����ۡ��ձ��ͺ����Ĺ�ָ�ڻ�����)��

���������������г��Գ��Խ��ױ����ߣ������г���������Ͷ���Խ���Ϊ����

�������ڹ�ָ�ڻ����г����г���ģ�Ƚ�С���������г�����Ͷ����һ�㻹��ռ�������ƣ����ԣ�����Ĺ�ָ�ڻ��г�һ���Ի���Ͷ���ߵĶԳ��Խ���Ϊ�����������г�������������Ͷ����ռ�ı����ϸߣ���������Ͷ���Խ���Ϊ����

�������ģ��������ָ�ڻ��г���Ͷ�������ǻ���Ͷ���ߡ�

������Ȼ�������͵����Ľ����ƶȺͽ��ڻ���������ͬ����ָ�ڻ��г���ģ��Ͷ���߽ṹ����Ҳ�Ƚϴ������ϣ��������ָ�ڻ��г���Ͷ�������ǻ���Ͷ���ߡ������ָ���ڻ���Ͷ����������Ӫ�̡����غͺ������Ͷ�ʣ��佻����ռ�ܽ�������81%��̨���Ȩ��ָ�ڻ���Ͷ����������Ȼ�ˡ���Ӫ�̡����ʻ����������Ͷ���߽������Ѿ�������56%���ձ����վ�225��ָ�ڻ���Ͷ�������Ǻ������Ͷ���ߣ��佻����ռ�ܽ�������57.69%��������KOSPI200��ָ�ڻ���Ͷ��������֤ȯ�ڻ���˾������Ͷ���ߺ����Ͷ���ߣ�����֤ȯ�ڻ���˾����Ϊ37.88%�����Ͷ���߱���Ϊ31.44%��

��������ڻ� �ڶ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�