����ָ�ڻ�Ͷ���߽ṹ����(2)

������Ʒ�ֵ�Ͷ���߽���������

����һ��˵��������ָ���ڻ���Ի���Ͷ���ߣ���С�ͺ���ָ���ڻ���Ը���Ͷ���ߡ���ͬ�ڻ���Լ��Բ�ͬͶ�����塣

��������ָ���ڻ���H�ɹ�ָ�ڻ��г���Ͷ����ռ��Ʒ�ֽ������ı��س����½�������ָ����Ȩ�г���Ͷ����ռ��Ʒ�ֽ������ı����������������С�ͺ���ָ���ڻ��г���Ͷ����ռ��Ʒ�ֽ������ı������ߴ�82.8%�����˵����Ʒ�ֵ�Ͷ���Ժ�ǿ��

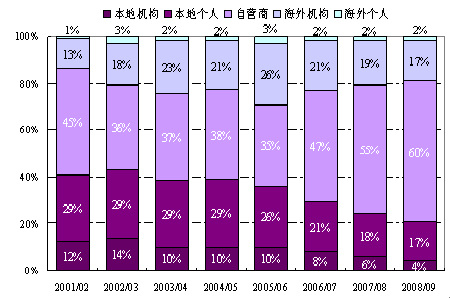

����ͼ�� 4��ͬ����Ͷ����ռ��۸�����Ʒ���������صı仯����

|

�ڻ���Ȩ |

���� |

2001/02 |

2002/03 |

2003/04 |

2004/05 |

2005/06 |

2006/07 |

2007/08 |

2008/09 |

|

����ָ���ڻ� |

pure trading |

68 |

61.5 |

62.8 |

53.2 |

51.8 |

49.4 |

50.8 |

54.3 |

|

hedging |

23.4 |

28.2 |

26.6 |

34.9 |

31.1 |

33.2 |

36.5 |

32.1 |

|

|

arbitrage |

8.6 |

10.3 |

10.6 |

11.9 |

17.1 |

17.4 |

12.7 |

13.6 |

|

|

����ָ����Ȩ |

pure trading |

40.9 |

43.1 |

47.6 |

57.3 |

50.7 |

39.7 |

39.5 |

48 |

|

hedging |

45.7 |

45.3 |

38.1 |

31.8 |

37.4 |

43.2 |

45.9 |

39 |

|

|

arbitrage |

13.4 |

11.6 |

14.3 |

10.9 |

12 |

17.1 |

14.6 |

13 |

|

|

С�ͺ�ָ�ڻ� |

pure trading |

74.3 |

78.1 |

79.9 |

85 |

82.8 |

60.9 |

78.2 |

77 |

|

hedging |

10.2 |

3.6 |

9.4 |

8.9 |

9.9 |

4.9 |

4.7 |

17 |

|

|

arbitrage |

15.5 |

18.3 |

10.6 |

6.1 |

7.3 |

34.3 |

17 |

6 |

|

|

H �ɹ�ָ�ڻ� |

pure trading |

- |

- |

62.1 |

46.2 |

54.8 |

53.2 |

55.2 |

44 |

|

hedging |

- |

- |

28.9 |

44.9 |

31.7 |

34 |

32.2 |

41 |

|

|

arbitrage |

- |

- |

9 |

8.9 |

13.5 |

12.9 |

12.5 |

15 |

����������Դ�����֤ȯ�о���

��������Ͷ�������г��Ľ�������

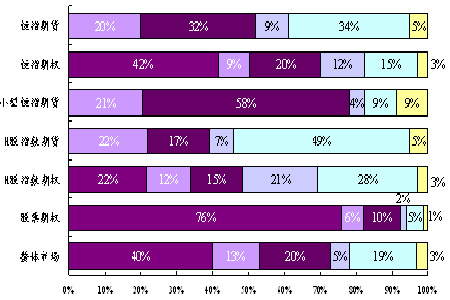

������۹�ָ�ڻ��г��������߷�Ϊ��Ӫ�̡����ظ���Ͷ���ߡ����ػ���Ͷ���ߡ��������Ͷ���ߡ��������Ͷ���ߡ�2008/09�����Ӫ��ռ�ܳɽ�����2007/08��������5%����60%���ټ��ϱ��غͺ������Ͷ���߸�ռ4%��17%������Ͷ���߽�����ռ�ܳɽ������ش�81%����Ͷ���߽ṹ��ռ���Ե����塣

����ͼ�� 5 ��Ͷ��������ռ�������Ʒ�г��ı��ؼ���仯����(2001 /02�C 2008/09)

����

����ͼ�� 6 �������Ʒ�г���Ͷ�������ͷ���ijɽ����ֲ����(2008��7����2009��6��)

����

�����������Ͷ���������ں�����ָ�ڻ���H��ָ���ڻ����ֱ�ռ��������������Ʒ�ֽ�������34%��49%���ͺ���ָ���ڻ����ԣ��������Ͷ������Ϊ����Ͷ����ռ�ݽ�������34%�����ظ���Ͷ������32%���ڵڶ�λ���������Ͷ���߽������Ծ����ޣ�ֻռ��������5%������ָ����Ȩ��Ʊ��Ȩ�������������������ֱ�ռ���˽�������42%��76%����۸���Ͷ���߸�ƫ��С�ͺ���ָ���ڻ���ռ��������58%��H��ָ���ڻ����������Ͷ��������ҪͶ���ߣ���49%���ڵ�һ����ʾ�������Ͷ���߶��й���Ʊ�г��ĸ߶ȹ�ע������H��ָ����Ȩ���������ķ����µľ��棬�������Ͷ���ߡ����ػ���Ͷ���ߡ����ظ���Ͷ���ߺ������̷ֱ�ռ��������28%��21%��15%��22%��

����ŷ��Ͷ�����Ǻ���Ͷ���ߵĽ�������

��������Ͷ��������۽�������Ʒ�г�����Ҫ���������ʻ������˺ϼƷֱ�ռ������ָ�ڻ���H��ָ���ڻ���39%��54%��

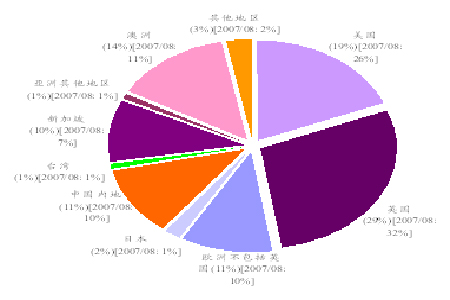

����ͼ�� 7 �������Ʒ�г�����ɽ�����Ͷ������Դ�ط���ķֲ����(2008��7����2009��6��)

����

�����ӵ����ֲ�������۽�������Ʒ�г��ĺ���Ͷ�����У�ŷ����Ȼ���������ϼ�ռ�г����������شﵽ��40%������Ӣ��������ȵ�ռ��۽�������Ʒ�г�����Ͷ�ʵ�32%�½�����29%����Ϊ����Ͷ���ߵ������Դ�أ�����������ȵ�ռ����Ͷ�ʵ�26%�½�����19%���ӵڶ�λ�����ӵ���λ���������ռ����Ͷ�ʵ�11%��������14%���й��ڵش�����ȵ�ռ����Ͷ�ʵ�10%��ߵ���11%���¼��´�����ȵ�ռ����Ͷ�ʵ�7%��������10%��

����̨�壺����Ͷ���������Ͷ����ƽ����ɫ

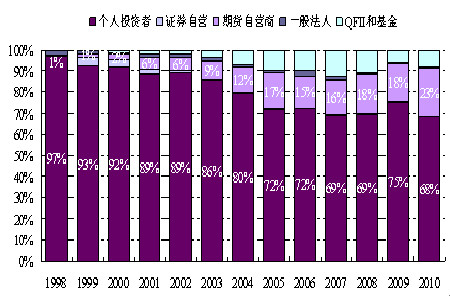

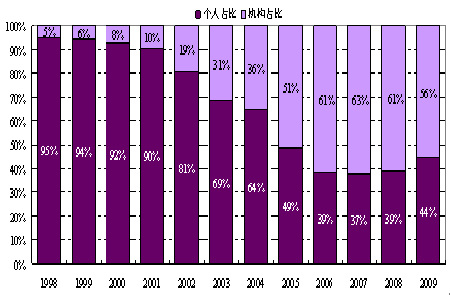

����̨���ָ�ڻ���1998��7���Ƴ������г��ڣ������л���Ȼ���Ͷ���߲����ָ�ڻ��Ĺ涨δ�ܼ�ʱ����������Ͷ����ռ�����г���������λ�����꽻�������ظߴ�97%��������Ӧ�涨���ƶ������Ƶķ��ɣ�QFII������Ȼ���Ͷ���ߵ����룬��ָ�ڻ��ĸ���Ͷ���߽��������������½���2010��1���Ѿ��½���68%������Ͷ�����У��ڻ���Ӫ��ռ�������Ͽ죬�ڹ�ָ�ڻ��Ƴ������Dz������ڻ���Ӫ�����ƶȷſ����ڻ���Ӫ��ռ��������죬2010��1��ռ��Ϊ23%�����⣬����Ͷ����ռ2006�꽻������7.5%��������������Խ�С��

����ͼ�� 8 ̨���г���ָ�ڻ������߳ɽ����ֲ����

����

�����ӽ�������������̨���ָ�ڻ��Ƴ����ڣ�����Ͷ����ռ95%���ϵı��أ������ŷ��˿����������Ӻ���������֤ϵͳ���QFII�ʸ��˾���Ͷ���߽����г��ij�����ƶȳ�̨������Ͷ���߳ɽ�����ռ�����Ȳ������� 2010��1���Ѿ�������56%��

����ͼ�� 9 ̨���г���ָ�ڻ����˼�����Ͷ���߱��ر仯����

����

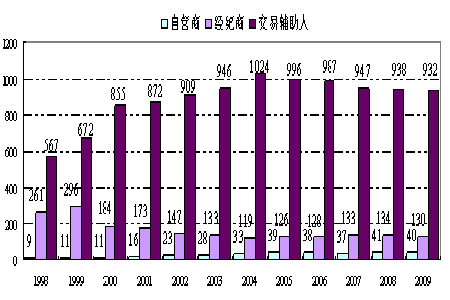

������̨�徳�ڻ���Ͷ�����У���Ҫ��Ϊ��Ӫ�̡������̺ͽ����������ࡣ���У���Ӫ�̺ͽ��������������������ƣ����������������½����ƣ�1998�꾭��������Ϊ261�ң�1999����������������½������ƣ�2010�꾭���̵������½���130�ҡ�

����ͼ�� 10 ̨���ڻ��г��ڻ��̼����������

����

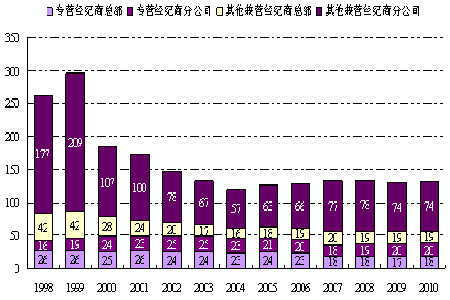

������̨�徭���̵Ĺ����У�רӪ�����̵����������࣬1998�����42�ң���2010��ֻ��38�ң���������Ӫ�����̽϶ࡣ�ڹ�ָ�ڻ����г��ڣ�������Ӫ�����̹�˾ռ�����̵Ľϴ���أ�1998��������Ӫ�������ܹ�˾�ͷֹ�˾����ռ����������������84%����2010����һ���������½���������70%���ϡ�

����ͼ�� 11 ̨���ڻ��г������̹���״��

����

����̨���ָ�ڻ��г�����۹�ָ�ڻ��г�Ͷ���߽ṹ����ϴ�����г��ڹ�ָ�ڻ����г��ڣ�����Ͷ������û�����е����ƣ����Խ�����磬������ռ�г��ݶ�ϴ�̨���г���ָ�ڻ����г��ڣ�����Ͷ���߱��ż����г��⣬����Ͷ���ߵ�Ͷ������ռ�����ڻ��г�������ݶ���ڻ���Ͷ���ߵĽ��룬̨���г�������һ���ſ��Ĺ��̡�

�������ھ���Ͷ������˵�������Ϊ���ʽ��������ھ����������Ͷ���ߵ��뷽�����ƽ��٣���ָ�ڻ����г��ڼ��Ժ���Ͷ���ߵĽ���ʼ��ռ���˽ϴ��������̨���г���ܽ�Ϊ�ϸ�ʹĿǰ������Ͷ���ߵĽ��ױ����Խ�С��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�