����֮�� �ڸ��Ѹ����(2)

����3������ָ��

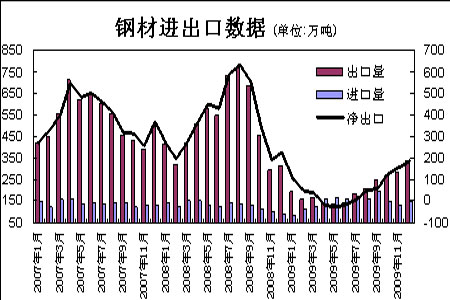

����

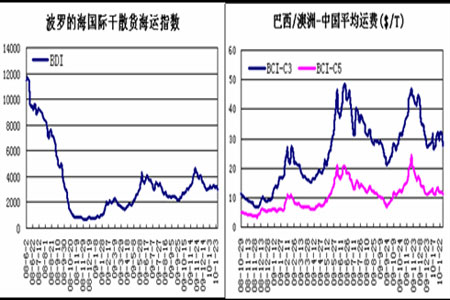

����BDIָ������10��11�����¿������ǹ�����12����Ѯ�ݿ�ʼ���䣬����2010��1��ָ�������ص�̬�ƣ�������ʾ1��28��BDIָ��Ϊ2963����11��19�մ��µ����ڸߵ�4661�㣬��ȥ36%��

����BDIָ����ʱ���ڼ����µ�����Ҫ������ʥ���ں�Ԫ���������յ�Ӱ�죬����ó�����������٣��г�������������������⣬����FFA(Զ���˷�Э��)�г����г������������½���FFA�г��������Ӿ���BDIָ�����ڵĵ��ơ�

������ҵ����ʿָ����BDIһ�������ƻ���ȷ�������г��������ã����˼���ȫ�渴�ռ��������������������������Ӱ�츴��ǰ��������Ҫ���ء�

����4���ֲ�����

����

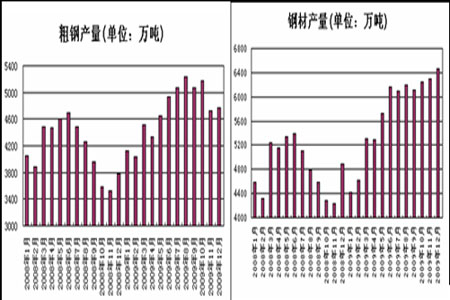

����2009���й��Ĵֲָ����ﵽ5.678�ڶ֣�ͬ������13.5%�����ǵ�һ����һ��ֲ��������¼��

�����й���ȫ��ֲ����еķݶ�Ҳ����������2009���й��ֲ���ռȫ���ܲ�����46.6%����2008�����8.9���ٷֵ㡣

����������ʾ��2009������ֲָ����ۼ�Ϊ12.20�ڶ֣�ͬ���½�8%����Ҫ���ֹ��͵�����������½����ƣ����й���ӡ�Ⱥ��ж������ĸֲ�������������

�����ݹ���ͳ�ƾ�����������ʾ��2009���ҹ��ֲָ���Ϊ5.67�ڶ֣�ͬ������13.5%������12�·ݴֲָ���Ϊ4766��֣�����26.6%���ɴ˿ɼ����й��ֲָ����ij�������������ʯ���������ڲ������ӵġ����й����������ʸ���֮�⣬�ֽ��������ձ��ȹ��IJ����������ѻָ���60%���Դ��ڼ��������Ŀռ䡣

����5�����ڽ����ֲ��г����

����

��������1 ��29 �գ�ȫ����Ҫ�������Ƹֿ��524.403 �֣���������Ȼ�������3.36%��ͬ������121.17%�� �߲����135.025 �֣���������Ȼ�������5.48% �� ͬ������56.82%����ǰ������Ѿ�������ʷ�¸ߣ���Ϊ�г���ʿ���ǵ���Ҫ���档��������������ӣ���Ҫ�����¼�������Ӱ�죺һ����ǰ�ڸֳ�����£�ó���ֳ̺�����δ���ּ����ƣ�������������������������ͨ��Ԥ�ڼ�ǿ��Ԥ�ڴ�����Ʒ�����ǣ������ʽ����ԣ�������ڽ������ۣ������ڻ��г�ʵ�サ�����裻���Dz������ڵ�Ѻ���������ʡ��ӿ��ļ������ص�������ó�����ڴ���ǰ���б�������Ŀǰ���ij��������ֲĿ��ļ����Ա仯���Ǻϡ������������������ͬ���ǣ�ó���̵ı����ǽ����ڸ߿��Ļ����ϵģ��Ըֲ��г�������һ����ѹ����

����6��������

����

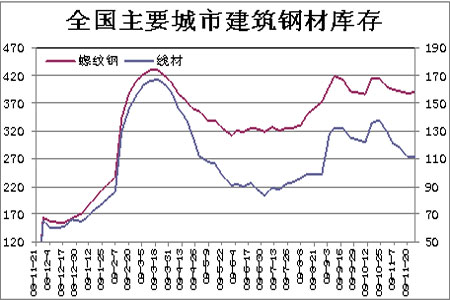

����2009��12�·��й��ֲij���334��֣�Ϊ2009�������״�ͻ��300��֣�����148��֣�������Ϊ186��֡�ȥ��1-12�·��ۼƸֲij���2460��֣��ۼƽ��ڸֲ�1763��֡�

����ʵ���ϣ���ȥ��4�·ݿ�ʼ����3���¾�����֮���й��ֲij���״���Ѿ���7�·ݿ�ʼ��ת��ҵ�ڷ�����ʿ��Ϊ���������羭�õĸ��գ������Ƿ�������ؽ�������豸Ͷ�ʵĻָ����Ӷ����������г��ֲ��������ӡ�ͬʱ�����й��ֲļ۸���нϴ�ľ������ƣ��Լ�ʵ������������Ҫ���й�����������������ر���Ϊ���й��ֲĵ�����

�������ֲܸij��ڡ������ڴ�����ȥ����¶���ü�¼����ͬ��2008����������ǽ����˲��١�2008���ҹ��ֲľ�����4382.6��֣���2009��ȫ���ۼ�697��ֵľ���������Ϊ2008���1/6��

�������ڽ���ij������ƣ�ҵ����ʿ��Ϊ������ȫ�ý�һ���Ļ�ů�����ʸֲ�����һ�����ӡ�2010���й��ֲij����������������ӡ�ȥ���ļ����������Ź��ʸּ۵Ļ��������ڸֳ��ij��������Ѿ���ʼ��ת��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯�������ݵ����У�

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������