����֮�� �ڸ��Ѹ����

����һ���ֲļ۸�����

����1�����ʸֲļ۸�����

����

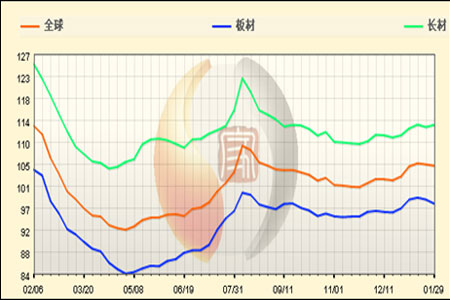

����1�·ݹ��ʸֲ��г��۸�����仯������Ҫ�г����棬�����ֲ��г��۸�ƽ�ȣ��ֳ����ۼ۸����ϵ����г��ɽ�����������ŷ�ֲ��г��۸�����̬�ƣ���������Ȼ�Ƚ�ƣ���������г����棬������Ⱦ����ڱ��ۺ��ձ��ٴ����������ij��ڱ��ۣ��й�̨���и�С���ϵ��˸ֲ����ۼ۸�������ʾ����1�µ�ȫ��ֲļ۸�ָ��Ϊ104.96�㣬�»�����2.66%�����ļ۸�ָ��Ϊ113.01�㣬�»��ȵ�1.68%��

����2�����ڸֲļ۸�����

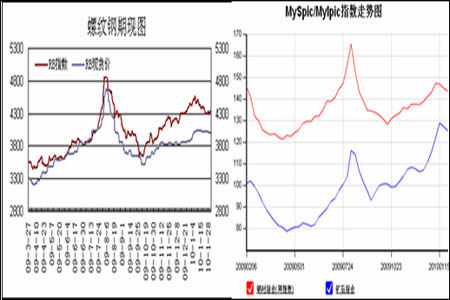

����2010��������ʼ�����ּ��ٳ�ߣ�RB1005��Լ��4650��ȥ��10�·��������¸ߣ���������Ʊ�����߸ߡ��ϵ������ʣ��ս�������ҵ�Ŵ����������ѩ���µ�����Ӱ�죬�ڼ����»�����1�µص��˽�400�㡣

����

������MySteelͳ��������ʾ����1�·ݸֲ��ۺ�ָ��Ϊ143.8����������1.9%��ȥ��ͬ�������2.1%������ָ��Ϊ154.6����������1.0%��ȥ��ͬ�������0.3%��

�������������г�

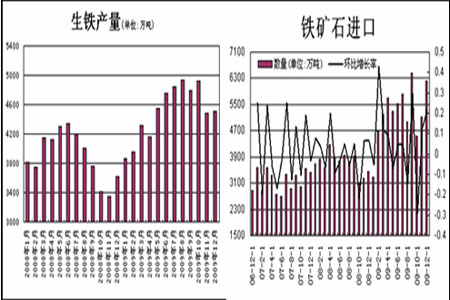

����1������ʯ

����

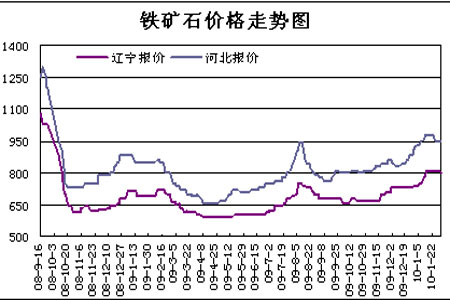

��������2010��1�³���������ʯ�ֻ��۸��ڸּ����ǡ�ӡ�������Էۿ���ڹ�˰��0�ϵ�Ϊ5%�������ڹ�˰��5%����Ϊ10%���г�Ԥ��2010������ʯ��Э�۽��ϵ�40%�������ߵ�Ӱ���£�������ǰ���������顣������ʾ����1��15��63.5%��ӡ�ȷۿ��ֻ�����Ϊ135-137��Ԫ/�֣���2009���������ձ������ɵ�ÿ��61��Ԫ�ġ����ۡ��Ѹ߳�120%�������Ÿֲļ۸�������Σ�����ʯ�ֻ���Ҳ��136��Ԫ/�ֻص���1��29�յ�128��Ԫ/�֡�

�����������Ͽ�������������ʯ��Э��̸�й��̻������г����㡣��24������ӡ��������������25���賿�𣬶Էۿ���ڹ�˰��0�ϵ�Ϊ5%�������ڹ�˰��5%����Ϊ10%���ɿ����г�����2010��ij�Э�۸���⿴�ã���Ҳ��Ϊ�������й��Թ��ʿ��̵�̸�й���������Щ���鷳��

����

������������1��10��������ʾ��2009��12�·��й���������ʯ6216��֣����ڽ��Ϊ538379����Ԫ��

�����й�1��12���ۼƽ�������ʯ62778��֣�ͬ������41.6%�����ڽ��5014040����Ԫ��ͬ���½�17.4%��

�������ع���������ʯ��ʾ�й�������ʯ������ǿ����Ҳ�ǽ�������ʯ�۸���ǵ���Ҫ�ƶ����ء�����������2009��12��6216��ֵ�����ɰ������������ʷ�ڶ���¼��������2009��9�·ݵ�6455��ֵ����¼��1��12���ۼƽ���62778��֣�ͬ�Ⱦ���41.6%��

�����г���Ϊ���й���������ͳ����̶Ը��������������ӣ���һ���Ƹ߶�����ʯ����������Ԥ��2009��2010����й�����ʯ���������������������Ȼ���ܵ���2008��2009��41.6%��������

����2����̿

����

�����ֲܸĺ�����ú�۸�����Ӱ�죬������ʼɽ������Э���ϵ��˽�ָ̿���ۡ�1��4�գ�ɽ������Э���·�������2010��Ԫ���йؽ�̿�г���ָ���������ȷ��1�·ݽ�̿�۸�(���庬˰)1850Ԫ/�֣�����һ������100Ԫ��

���������ڵ�ǰ�ֳ���̿��治�ߣ��Ӵ�̿�IJɹ����ȣ�����̿����������ã��г�������ʢ��1��12������ɽ��������ҵЭ�ᷢ��1�·ݽ�̿�г�ָ���������������̿�۸��ٶ��ϵ�100Ԫ���ﵽÿ��1950Ԫ/�֣�����ɽ����Э�����������Ǽۣ��Ƿ�11%��

����ɽ����Э�����˱�ʾ����������ú�۸�������ǣ���̿�����ܡ�����ú�����ͼ������ٴ��˵�Ӱ�죬��·�������ӽ��ţ���·����ɱ����ǣ�ɽ��������ҵ�������ء�������Ӫ����Ϊ�̡���ɽ��������ҵͨ��ǰһ�ε�����ʩ������Ѵ���½���

������Ϥ��Ŀǰɽ������һ�����Ѿ�����2020Ԫ/�ֵĸ�λ���г���ʿ��ʾ����̿��Դ�ںӱ����������������ֻ����۸�̬�ơ���ɽ�����������������۸���1850Ԫ/�����ң��������о�����������һ�����Ѿ�һԾͻ��2000Ԫ/�ִ�أ��˼۸���Ҫ�����ӱ��ͻ������ֳָ����ֳ����ռ۸���2150Ԫ/�����ҡ�

����

����2009�꣬�й���ɴ�ú̿�����ڹ����ڹ���ת�䣬δ���ҹ���Ϊú̿�����ڹ���һ״̬��������ú̿�����Ѳ��������û���Ȩ��֮�ƣ����������ҹ�ú̿��ҵ������������ֱ仯������ı��ʱ仯���������й���ú��ҵ�Թ���ú̿�г���������Ȼ���ܼ۸������������ģ�һ������ú�۸�Թ���ú�۲��پ������ƣ��й��Ľ������ؽ�����½���2009���°�������������ú�۷�����ʹú̿�����������½���2009��11�£��ܼ������أ��ҹ�ú̿�����ڼ��١��ݺ���ͳ�ƣ�1-11�£�ȫ��ú̿����2033��֣�ͬ���½�50.4%������10943��֣�����190.5%��������8910��֣�2008��ͬ�ھ�����Ϊ286��֡�

����2009��1�¡�11�£��ҹ��ۼƽ�������ú3100��֣�ͬ������4.05����ͬ�ڳ�������ú57��֣�ͬ���½�81.49%��Ԥ��2009���ҹ���������ú3400��֣�����60��֣�ͬ�ȷֱ�����3.96���ͼ���82.6%��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯�������ݵ����У�

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������