���˲ƾ� > �ڻ� > ��������ר�� > ����

�����ת�����Ƹ��ͼ� 2010�������ϰ�Ԫ���

�������ݼ�飺

�����ع�2009�꣬ԭ���г��ڵײ����Ⱥ���������ȫ�����������̬�ƣ�ÿ�λص��ĵײ�������̧�ߣ����������۾������ȸ��յĽŲ���һ�£�2009����Ԫ���µ��������Ե�֧�š�����Ļ�ů�ȶ������ع�ͬ����ԭ�ͣ�ԭ����2009�����������80��Ԫ/Ͱ���Ƿ�Լ78%��

����չ��2010�꣬Ԥ��2010��ȫ���Խ������临�յĽŲ��������������Ŀ����Բ��������Ԥ�⣬ԭ����2010�������ƽ��ǻ������У������ٶȽ�С�ڴ����ٷ�����2009�꣬����Ԥ��2010��ԭ�ʹ�ʱ�佫������80~100��Ԫ/Ͱ���ڼ���������ͻ�ư�Ԫ��أ���ߵ�Ԥ�ƽ���100~120��Ԫ/Ͱ֮����֡�

��һ���֣�����ԭ���г�

����һ. 2009����ع�

����ͼ1������ԭ�ͼ۸�

����2009��ԭ�������У��ײ���̧��

����2009��Ӱ��ԭ���г��ؼ����أ�

����? ȫ����ж�ע�����������

����? ȫ���۾��������Ȼ���

����? �й������Ŵ�֧�Ź�����Ʒ

����? �����������ƶ�

����? ��Ԫ���֧����Ʒ

����? OPEC��������

����? ͨ��Ԥ�ڵij���

����2009�����ԭ���г�������һ�����ش���ȫ���������������̬�ƣ����Ƚϴ�ÿ�λص��ĵײ�������̧�ߣ�������ף�����ԭ�ͼ۸��Ѿ��Ƚ���Σ��ʱ����͵�����һ�����ࡣ2008�������δ�Σ��������ȫ�����Σ���;���Σ����ȫ���ʱ��г������ش죬����˹ָ����2005�������״ε���10000���أ���͵�һ�ȵ���7000�����£�����ŷ���Լ����������Ѷ���������ŦԼ��Ʒ������(New York Mercantile Exchange��NYMEX)ԭ������һ������Σ���;���Σ���д�2008��7�·ݴ������ʷ��ߵ�147��Ԫ/Ͱ�����µ����ӽ�30��Ԫ/Ͱ����������75%������ʱ�����꣬����֮�������ɼ���ν���Σ����Ӱ����֮���������Ÿ������з����ij�̨��ȫ������г������ȣ�����״�����ƣ����к���Ʒ�г���Ťת���ƣ�ԭ�ͼ۸���ٷ������ͼ���2009���ϰ�������70��Ԫ/Ͱ���ϡ�2009���������ԭ���г��������̽Σ��ھ����ϰ���Ĵ������֮��ԭ����������Ϊ�̣�ȫ���۾���״���Բ����Գ��ܹ��ߵ��ͼۣ�֮����ļ������ź�۾������ݵ���ת����������Խ��Խ�࣬��ҵ����ҵ������Ҳ��ʾ�����Եĺ�ת���Լ���Ԫ�ļ����µ���ʹ��ԭ���ٴ��ܵ������ڹ��ڹ��쳤���ڼ䣬ԭ������������ǣ���ͻ��ǰ������λ���ٴδ��������¸ߣ���ߵ�һ��ͻ��80��Ԫ/Ͱ���˺��������ĵ�������ʹ���ͼ۳���һ���Ļ��䣬�������ʱ����ȡů������ij���ʹ���ͼ��ٴ��߸ߣ����ٴαƽ�ǰ������λ80��Ԫ/Ͱ��2009����������ǿ��Է�Ϊ�����Ρ�

������һ���������Դ̼�֮�µķ���

���������������������棬�и���ֱ��������г���ʵ�徭��ע��������ԣ�����������7ǧ����Ԫ���мƻ����й���4��������Ҿ��мƻ���Ҳ��ͨ����Ϣ�ķ�ʽ���г�ע�������ԣ�ȫ����Ҫ��������2008����ڼ�����Σ���л�������ȡ�������ʩ�����о����Ŵ����й��������Ŵ������˹��ڹ��м���Ʒ�г������ĽŲ������Թ��ʹ��м���Ʒ�г������˽ϴ��Ӱ�졣������Σ�ԭ�ʹ��������ھ����������µĵײ�����֮���ͼ��߳���09��ĵ�һ�����飬��ߵ���������55��Ԫ/Ͱ��������ͼ۹�������20��Ԫ��

�����ڶ����������������������̼�֮�µ�����

�������Ÿ��������������Ե�ע�룬�����г����ȶ���ȫ����Ȼ�Դ��ڵ��ԽΣ���˥���ٶ������������������ڿ�ʼ���ֻ������������⡣�����������������ļ�ԭ�����Ѹ߷壬���ļ�Ϊ���θ߷��ڣ����͵��������ļ��ﵽһ��ĸ߷壬���������Դ��Ϣ��(EIA)���������ݿɼ�һ�ߣ����ʱ��ԭ�ͼ����Ϳ��������ԵĻ��䣬�������������������ԵĻ���������Ļ��������ͼۣ�ԭ����50��Ԫ/Ͱ������������֮��5�·�������ά��ǿ�ƴ����ߣ��ͼ���ߵ����70��Ԫ/Ͱ���ϣ�������ͼ�����Ҳ��20��Ԫ��

�����������Ⱥ��������ȴ����ø��յĽŲ�

������������ԭ�ͼ۸��������ڣ��ھ����ϰ���Ĵ������֮���ͼ��Ѿ��ﵽ70��Ԫ/Ͱ�Ľϸߵ�λ�������ھ��ø��յĽŲ���ԭ�����еĽŲ��ݻ�����Ȼ��Ԫ������̽����δ�ܼ����Ƹ��ͼۣ����ں�۾��ø��յIJ�ȷ�������г��������������������������ij���������Ѿ����������Ϳ�����¿�ʼ���ӣ������ʲ���������ԭ��û���˳�ߵĶ���������ά����70��Ԫ/Ͱһ�߲�����

�������ļ�����Ԫ����������ƣ�ȡů����֧���ͼ�

�����ھ���ǰ�ڵ�����֮��ԭ���г��ٴο�ʼ���������õĺ�۾������������࣬����ʱ����Ԫ��ͻ���µ����ȼ���ͼ��ٴη������е����ߣ���Ԫ��9����Ѯ����һЩ�������ڹ���ʮһ�����ڼ������»�������˴�����Ʒ�г����������ɣ�ԭ������������Ʒ�߳���һ���ϴ�����ƣ��ͼ���ߵ�һ��ͻ��80��Ԫ/Ͱ�����ͼ����۾��õ���������ԣ�ʹ���ͼ���Ȼ���ܶ�����ǿ��ԭ������һ������֮��ع����������ٴγ��ֻص����������������֣���12���ϰ��»ص���70��Ԫ/Ͱ������12���°��������������䣬ȡů�������ﵽ�߷壬�ͼ��ٴ��ܵ��������»ص�ǰ��������75��80��Ԫ/Ͱ��

�����ܽ�2009������飬2009����ȫ�����ܵ��ش�֮���������ײ�������һ�꣬ԭ�ͼ۸�Ҳ����ˣ���۸��������ź�۾��õ����ƶ���̧�ߣ���Ȼ���ڶ�����ӵ�Ӱ�����أ������еĴ��������Զ����ġ�

������. 2009��2010��Ӱ���ͼ۵ĸ��������ط���

����ԭ�ͼ۸���Ϊ������Ʒ����ͷ����Ӱ�����ط������������ڱ��ĵ�һ�������Ѿ���

�������Եظ�����ԭ�ʹ����ɺ�۾���״�������Ľ��ۣ����˸����������ݿ��Ը������ṩ��һ���������֮�⣬һЩ�Ƚ���Ҫ��Ӱ�����أ�����˵��Ԫ��ֵ�ı仯���������ߵı仯���Լ�����֮��IJ��Ķ���Ӱ���ͼ۶����������ڵ����飬��һЩȨ�����������г��Ŀ���Ҳ��ԭ�ͼ۸��бȽ���Ҫ��Ӱ�죬�˽���Щ�������ʵ�ʵĽ��İ����Ƿdz���ģ�����������һЩ��ϸ�ķ�����

����1��ȫ��ԭ��������ת��������Դ�������ֹ�

����2008���ȫ�����Σ����ȫ��ԭ�͵�����Ӱ����ܴ���Ϊ����Σ��Ӱ�쵽ʯ�Ͳ�Ʒ�ڷ�����������ѣ�������������ѡ��������е����ѡ�����ȼ�ϵ����ѵȡ�����Ȩ������Դ������������Դ��Ϣ��(EIA)��������Դ����(IEA)��ʯ���������֯(OPEC)��Ҳ����ȫ��2009���ԭ��������2009���ʱ������������ԭ�͵�����Ԥ�����Ϊ���ۣ�����ʱ��������ƣ��������еĴ�ʩ��������Ч�ã����ڻ��������ȶ����������Ȼ�����ԭ�͵�����Ҳ�����ӣ�EIA��ȫ����Ȩ������Դ�������¶ȱ����е�����Ԥ��ҲԽ��Խ�ֹۡ�

����a.EIA������OECD��������2010��ԭ����������

������2009���EIA����һ���µı����У���Ԥ��2010��ȫ��ԭ����������110��Ͱ��8522��Ͱ/�գ�EIA������ļ����¶ȱ����У��������ڲ����ϵ�2010���ȫ��ԭ���������������������������Ҫ���������Ƿ�����ң������й���ӡ�ȵ����ѵ�������OECD�����ھ���2008���2009���������Ľ϶��½�֮��2010������ʵ�������������������Ȳ���EIA�ı��沢�ƣ�2010��OPEC���ҵ�ʯ�Ͳ������н϶�����������������Ӽ��ͼ��߸ߣ������������IJ�������仯����̫��

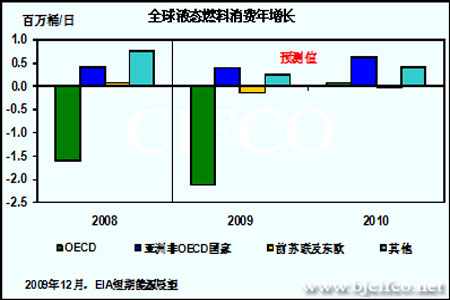

����ͼ2��ȫ��Һ̬ȼ������

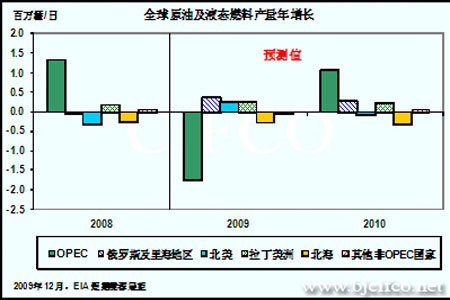

����ͼ3��ȫ��Һ̬ȼ�ϲ�������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ