����Ӱ�����ȼӴ� ���Ͳ��β�����������

�����걨������Ӱ�����ȼӴ� ���β�����������

����---����2010�걨

��һ���� 09������г�����ع�

����2009��֣�����г���������������߽������ã������Ͽɷ�Ϊ�����Ρ�

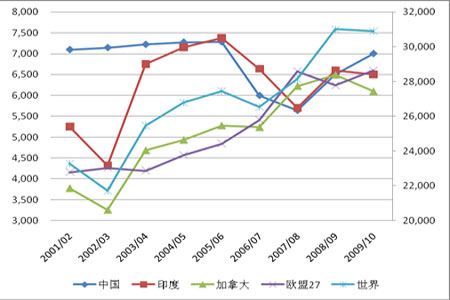

����ͼ1 CBOT����ָ������ͼ

����ͼ2 ֣����ָ������ͼ

������һ�Σ���һ�δ�1�³�������3�³���ʵ��������ȥ��12�³������ļ����Է��������죬�ھ�������Σ���Ĵ��ɱ����2008��12�³���ʼ�����Է���������й�����ȵľ������ߴ̼����г��γ����÷�Χ���й��������մ��ƻ�ҲΪ�г��ṩ��ȫ���ϣ���������ǰ����Ȼ�����ʣ�Ͷ���߽���Ҳ�����ԣ���CBOT����ֲ�����������һ�α���Ϊ����ͷ�磬����������3�³��Ļص���δ�����µͣ�����������Ŀ���Ѿ��ﵽ��

����ͼ3 CBOT���ͻ���ֲ�

�����ڶ��Σ���һ�δ�3�³�������9�µף�Ӱ�����رȽϸ��ӣ������������������й�������֧��ʹ���й�������С��3�³������г�Ԥ�������������������Ӱ�죬�ڼۿ�ʼֹ����������4�·�ʱ����������Ҳ��ʼ�����������ͺ�IJ��ֽ����Լ��й�5�·�ʱ�IJ����մ�Ԥ��ʹ���г��������������6�³��ﵽ���Ըߵ㣻����6�·ݣ������������ã���Ȼ�������ͺ���08��ľ���ʹ���г��������������Ҵ�Ҳ��֮�������±��������õ�����״�����ڼ��������´죬����9�µ״ﵽ�ε͵㡣����һ�Σ�Ͷ�ʻ��������CBOT�����������ӣ���һֱ������6�µס�

���������Σ�9�µ�������ǰ������������������֧�ŵĹ�����10��һ���������չ�������Ǿ���ǰ���Ƚ����ʣ�ԭ�ͼ۸�ʼѸ�ٴ������ڶ�������������ʼת����3���µ�����������������������ʼ���ź��䳱ʪ������ģʽת�䣬������������ͺ�Ĵ���˵���ǻ��Ͻ��ͣ��������й�������֬�����������⼸��������������ۺ������£������Ȳ�����������ܵ����մ��Լ����ѽ��ڵ��������༤�����Ⲩ����һֱά�ֵ�12�³���֮�����й����ߵ���Ԥ���Լ���������β����Ӱ�쿪ʼ�ص���

���������Ͽ�������Ȳ�������������������Ϊ���ߣ������й����ߵ�Ӱ����������ǿ��һ�����ǹ���״��������ת����һ�������й��ٷ���������ӣ����ǵ�2010����֬�г���Ȼ�����������������ߵ�Ӱ��������Ȼ��Ƚϴ�

�ڶ����� �����г����������

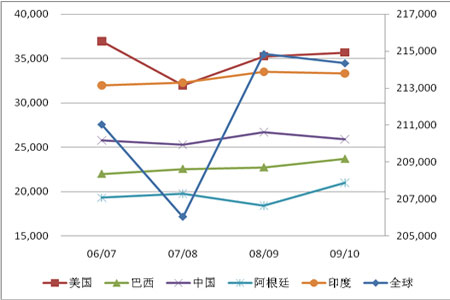

����һ��09/10��ȣ�ȫ�����Ϲ��Ȳ�����

���������ܽ���Σ�������������ֲ��������Ȼ��ԽϺã������ո����Ԥ��ֵҲ������ߣ����������Ĺ���Ҳ�����������Ӱ���µı����Լ��١���������ũҵ��ͳ�ƣ�09/10��ȣ�ȫ������ջ����ͬ���Լ�0.32%��Լ10������3090.3���꣬���У��й�ͬ������7.7%��700���ꣻŷ����5.7%����ӡ�Ⱥͼ��ô�������Ӱ����ֲ��������»�������ʹȫ������ջ����С���½���ȫ����ջ����������Ȳ����ӣ�09/10��ȿ��ܴﵽ1.015�ڹ��꣬����5.42%��Լ522���ꣻ���У�����͢���������17.5%��1880���꣬����ʷ��¼���й�����3.61%��880���ꣻ�����������ԷŻ�����2.6%��3100.7���꣬Ϊ��ʷ֮���Ȼ���ջ��������Զ�����ѣ����ǣ�ȫ����Ҫֲ�������ջ������ȻС������49������2.1435�ڹ��꣬��Ҫ�Ƿ�����Ʒ�֣��绨���������Ѻ������ջ��������������£����У��й�����81������2587���ꡣ������������ 09/10��ȵ�ֲ�������ջ����Ԥ��ֵ����һ��������»������ǣ�����Ʒ�����������ӡ�

����ͼ4 ȫ������ջ����(ǧ����)

����ͼ5 ���ջ����Ԥ��(ǧ����)

����ͼ6 ֲ�������ջ����Ԥ��(ǧ����)

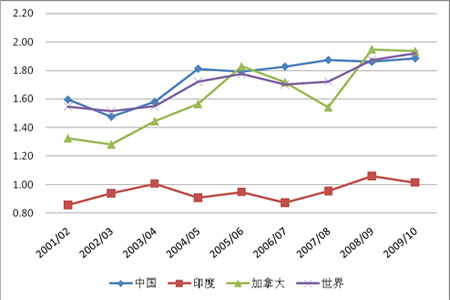

����09/10��Ȳ��ѵ���ˮƽ�������ߣ�������ũҵ�����棬09/10���ȫ����ѵ����ﵽ1.92��/���꣬ͬ�����2.56%�����У����ô���0.64%��Ϊ1.92��/���ꣻ�й�����С������1.3%��1.89��/���֮꣬����������С����08/09��ȵ������յ������������

����ͼ7 ������ѵ���(��/����)

����ͼ8 �������(��/����)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ