���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

��Ԫƣ��ͨ��Ԥ���ƶ� ��ۼ���������ʷ�¾���(4)

����2��2010����Ԫ�Լ��г��������ж�

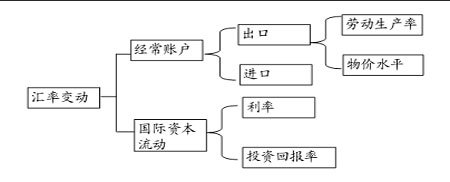

����1)��Ԫ�������ۿ�ܷ���

�������ʣ��������ڹ����ϵ���Լ۸�����ʵ���DZ�����������Ҽ�ֵ֮�ȡ���һ����۸���������ϣ�Ҳ���ɹ������������ġ���㹩������Դ��һ�����Ǿ����˻�������һ�����ǹ����ʱ�����������㹩���ɾ����˻�������ʱ�����������������ھ����˻��У������ǻ������ó�������ת��֧�������ں���ռ�Ƚ�С���ʳ�����ó����֧���������˻���

����Ӱ������ʱ���������Ҫ�����ǻ��ʱ䶯��Ԥ�ڣ�����Ҫ���������ʡ�Ͷ�ʻر��ʺ;����˻�״��������Ͷ�ʻر��ʼȿ�����ʵ�徭�õ�Ͷ�ʻر��ʣ��ֿ����ǹ�Ʊ��ծȯ�г��Ľ����ʱ�Ԥ�ڻر��ʡ�����������ء����ҹ�Ӧ���Ķ�����Ա仯Ҳ����ʱ����������ܴ�Ӱ�졣

����ͼ23��Ӱ����ʱ䶯�Ŀ��

����

����������г��У�Ӱ����ʵ�������Ҫ���ʽ�������Ϊ��������Ŀ�ʻ����ʱ������ĵ��ӣ���Ŀǰ��������Ŀ�ʻ�ռͶ���ʱ��ı����dz�С��һ��������Ҫ�����ʱ�������Ӱ�죬�ʱ������ܵ����ʱ䶯Ԥ�ڵ�Ӱ�죬�������ʱ䶯Ԥ�ڵ���Ҫ���ذ���Ҫ�����֣��ֱ�Ϊ��������Ŀ�ʻ���֧״�������ʺ�Ͷ�ʻر��ʡ����ʲ�����Χ���ռ�Լ�����ǹ�����ƽ�ۣ����ڱ��־��Ǿ����ʻ���֧״������Ҳ��Ϊ�ξ�������Ŀ�ʻ���֧״����Ӱ��������ڱ䶯����Ҫ���ص�ԭ���Զ̵����ڷ����������ھ�������Ŀ��֧״��û�з�����ı仯��ֵı����£����ʲ�������������Ͷ�ʻر��ʱ仯״���Ǿ����ʱ����������ĺ������أ�Ҳ�ͳ�Ϊ�������һ������Ƶĺ������ء��ھ���˥�ˡ����պ����źͷ��ٵ������У������˻������ʲ���������Լ�Ͷ�ʻر��ʵ���Ա仯������ֳ�һ�ֹ����Եı䶯�����˴����ؼ�����Ա䶯�ĵ��Ӿ�����˻��ʵ������

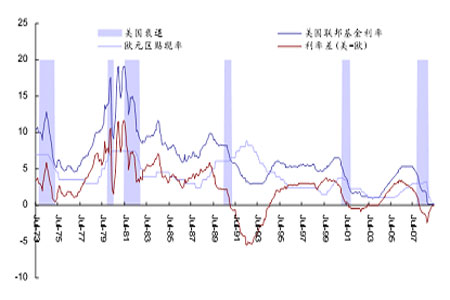

�����������������ʲ�����Ͷ�ʻر��ʵĹ����Ա䶯

����ͼ24�����������е����ʲ�仯

����

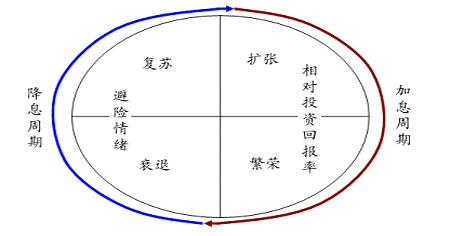

����ͼ25���������ڸ���Ӱ���ʱ����������������в���

����

������1970��������������ŷ�ޡ��ձ�֮��ľ���˥�˺��վ���ѭ�ȽϹ����Եı仯���������ľ���˥��������ŷ���ձ�������Ҳ����ŷ���ձ������ڸ����侭�ø��ա����ź�˥���е�ʱ���������˸���֮������ʲ�����Ͷ�ʻر��ʳ��ֳ������Եı䶯�����ܽ����������ھ���˥������ŷ���ձ������������Ƚ�Ϣŷ���ձ�����Σ���Ĵ��������ͺ�����Ϣ�������ø��ղ�������ͬ��������ŷ���ձ������������ֻ�����ŷ�����������ȼ�Ϣ��

�������������б����ʽ�Ĺ���������

����������������˥�˺��ն���ŷ��Ҫ�磬�������˱����ʽ���������ŷ��֮����������Ӷ�Ӱ����Ԫ���ʡ�

�����Ӿ���˥�����ڿ�ʼһֱ���������ڣ����ն����ʱ�������һ����������֮һ��������ʧҵ�������Լ�������Ϊ˥�˿�ʼ�ı�־����ʧҵ�������Լ���������Ϊ�����ڽ����ı�־��֮���Խ�����˻��֣�����Ϊ��Ϣ���ںͼ�Ϣ������ʧҵ�ʵ�����Խ�ǿ���������Ϣ���ںͼ�Ϣ����֮�����ʲȡ�����ճ�Ϊ�����ʱ���������Ҫ���ء�

����ͼ26����Ԫ�ļ�Ϣ����ʼ��ʧҵ�ʼ�������֮��

����

����ͨ��������£���������˥�ˣ������ʽ�������������Ԫ��ֵ��Σ��������ŷ�ޣ������ʽ������������Ԫ��ֵ���������ø��գ������ʽ�������������Ԫ��ֵ��ֱ��ȷ��ʧҵ�ʼ�������֮ǰ��

����2)2010����Ԫ���Ʒ���

�����������ϵ���Ԫ���ʵ����ۿ�ܣ�������Ϊ��Ԫδ�����ʵ����ƽ���Ҫ�о����˻�״�����������������ʲ�ƫ�ú����Ͷ�ʻر���(��������Ӱ���ʱ����������ĺ�������)���߹�ͬ������

�������ȣ������ľ����˻������Խ����ƣ���Ŀǰ����Ӱ����ʲ�������Ҫ���ء�

�������ž��ø��պ������˵����ѹ����ת�䣬�����ľ����˻������Խ����Ƶ�Զ�����ʵĸı䣬������ó�������˫���ֵĸ�ֲ����д�ı仯���������漰��ȫ�ýṹ����ƽ�����Ԫ�����Ĺ��ʻ�����ϵ�IJ�����������ì�ܾ���һ��֮���������������Ѷഢ���й��ഢ�������ѵ�ȫ�ýṹ��ƽ���Ҫ�����ĵ�·����������������ߵĹ���ת���д��۲죬���������ʵ�����Ԥ�ƻ�������ʽ����ֱ���͵�����̬�ơ��������ı����£���Ԫ���ʵ��г��������Խ��DZ�ֵ���ƣ���һ��������ʡ�����2010��������Խ϶̵ķ������������������ľ����˻�״���Ͳ���״��������ĿǰӰ����Ԫ���ʲ�������Ҫ���ء�

����ͼ27��������������Ԥ��ƽ���

����

������Σ�����������2010����Ȼ����Ԫ���ʲ�������Ҫ����֮һ�����ʲ��Ԥ����������������

��������������ŷ���ձ����ø��յ�ʱ�������г����ʲ�ʱ��Ĺ��������Ի���ڱ������������������Ϊ�����Ρ���һ�Σ�����Ԥ��2010��һ����������ŷ���ø��յĻ���û����ȫȷ���Ŀ�������Ȼ�ܸߣ���ʱ����ʱ�����������Ȼ��ŷԪ�ȸ�Ϣ�����Լ�δ����ֵDZ��������˹��һ��ң������й����ڶ����ȣ����Ÿ�������ݵij������ƣ��������������ø��ջ�����ȷ�����������ø���������ŷ���ձ������壬�������˳����д̼������Ŀ����ԼӴ���Ԫ��ϢԤ�ڿ�ʼ���͡��ʱ��������������Ǵ�ŷ���س�����������Ԫ���ڷ�ת���ƿ�ʼ�γɡ�

�������������Ͷ�ʻر���Ҳ������Ԫ��Ϣ��������Ԫ���ڷ�ת����Ҫ�����������ʲ��г��۸��ͨ���������صĺ�����Ҳ���������Ƿ��Ϣ����Ҫ�ο�����

����������ʷ�����Ʒ�����ǰ������ۿ�ܣ�����֪����Ԫ��Ϣ������ʼ��ʧҵ�ʼ������䡣��ʧҵ�ʵļ�����Ҫ���X���µ����ݼ��飬���������ξ�������Ϊ������ʧҵ�ʴ� 02��4�µ�һ�μ������䵽03��6�������������䣬��������14���¡�δ��Ҳ���ų������������ʱ��ġ���ҵ���ա�̬�ƣ��⽫�����������������ѣ�һ��������Ԫ��Ϣ���ø��գ���һ��������Ԫ����Ϣ��ͨ�����ͺ��ʲ��۸���ĭ�����������һ�־���Σ�������ǰ��ձȽ������״��������2010���һ�͵ڶ�����������ʧҵ�ʻ����ͣ���ҵ�г������ƣ����������ο�ͨ�����ͺ��ʲ��г��۸����ơ�����CPI��PPIָ����Ȼ���ȸ��Ƶ��Դ��ڽϵ�λ����ͨ�;�����Զ���ʲ��г��۸�����ĭ���ǵ�����ֻҪ���ƺù���ԭ���۸����Ѿ�����ת��һ������ҵ���������ʲ��۸���ĭ����������������Ҫ��עĿ�ꡣҲ�����������ڵڶ�����ĩ���ߵ��������������ң���Ԫ��Ϣ���ڻ�ʼ��

����ͼ28����������PPI��PPI��ȱ仯����

����

����ͼ29����������CPI��PPI��ȱ仯����

����

����ͼ30��CRB��Ʒָ����K��ͼ

����

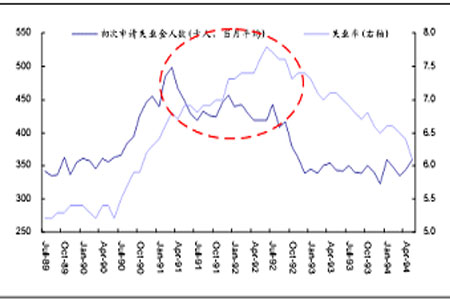

����ͼ31������ʧҵ��������ʧҵ��(1989-1994)

����

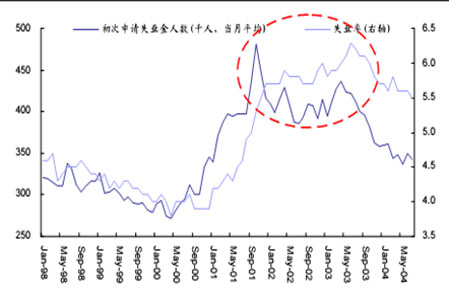

����ͼ32������ʧҵ��������ʧҵ��(1998-2004)

����

��������Ԥ�ƣ����ھ�ҵ�г��ĸ�����Ҫ�����ϳ�ʱ���������֤��2010��һ����������������Ԫ�ڱ�����������������Ͷ�ʻر�����Ȼ��Խϵ͵ı������������Ƹ�֣�2010������������������ҵ�г����ƣ�ʧҵ�ʼ������䣬�������ڶ�����ĩ�ڻ���������������ң���Ԫ��Ϣ���ڻ�ʼ����Ȼ�ӳ������ƿ����������������˻���ó�׳��ֺͲ�������ѹ��������ȫ�ýṹ����ƽ����Ҫ�����ĵ�·����Ԫ��ֵ���ƿ����Խ�������

���������ܽ���չ��

������������������2010���ע�ƽ��IJ��ص�Ҫ�����������棺��Ԫָ�����ƺ��������״����

�������ǵ��ж���2010���ϰ��꣬��Ȼ�����۾��á�����ָ��������ƣ�������ʧҵ���Խ�������λ���У���֮���ܹ�ʣͨ������ѹ�������Ҵ��ڿɿ�״̬�������������ս����ң�������������ó�������˫����ѹ������������ַ����������������������Ԫ������ϡ��ծ���г�Ͷ���߱����������ͣ�������ӿ���ʲ��г��߷���Ͷ���г������Ѱ����������ʡ���Ԫ���ϰ���������һ���Ȼ���ּ���̽�ס�������ϰ���������Ԫ��ֵ�����Ĵ�����Ʒ�۸����ǣ�ͨ�����Ͳ��Ϸ��͵Ļ�����Ԫ���ᱻ����Ĺ��Ҳ��������������ж��������ƽ�Կ�ͨ�͵ı������̽������ӣ��������е�ս���Դ��������������һ�����߳���(���й������Խ������ڹ��ڲ��ϳ�ʵ�Լ��Ļƽ������ڸ�λ���̻ƽ�)����������жϣ�������Ϊ�ƽ��ǰ������飬�����2010��һ���ȼ��п��ܳ�����ʷ�ߵ㣬վ��1300��Ԫ/��˾֮�ϡ�

����2010���°��꣬�������ɽ�����������ҵ�г����ƺ�ͨ��ѹ���������ӣ��������������ȿ��ɵĻ������ߣ���Ԫ���ڼ�Ϣ��ʼ�����ڷ�ת���ƣ������֮����ֵ���(�ƽ�ĶԿ�ͨ�����̴�ʱ����������)��������Ԥ������Ԫ�����Ĺ��ʻ�����ϵ���������ɶ��ı����£���۵���1000��Ԫ/��˾�Ŀ����Բ���

���������ڻ�����Ӫҵ�� �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ