���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

��Ԫƣ��ͨ��Ԥ���ƶ� ��ۼ���������ʷ�¾���(3)

����(��)��Ԫָ��2010�����Ʒ���

����ͼ17����Ԫָ����K��ͼ����

����

����1��2009����Ԫ������ֵ�����ط���

�����������ʣ���Ԫ�ij�����ֵ��09���ƽ��۸����漣�������ԭ��(ͬ�������ڴ�����Ʒ����)����Ԫָ����09��3�¿�ʼ�˳���8���µ�������;������ߵ�89.62��һ·����74.18�㣬�����ߴ�17.23%����Ԫָ�����ֵ���ʼ�����������ȿ������ߴ����Ļ����ķ���������ԭ���Ϊ���ӣ��ܽ�����������Ԫ�������¼��㣺

������һ����Ԫ���ʶȱ�ֵ���������������棬ϡ������ծ��������;�������Ŀó��˫����ѹ�����������ļ��ȿ��ɻ������ߴ�����������������ծ�ʵĴ��������������Ԥ�Ƶ�2010��һ���ȼƻ�����ߴ�1.725������Ԫ��������ծ�͵�Ѻ�������ծȯ�����µIJ���������ʾ����������2008�굣���Ľ����ʲ��ܶ�ߴ�4��3������Ԫ��ռ������GDP������֮һ��������ҵ�����ծ���Ѿ���80%������110%���������ĸ�ծ��ռ���˷����������ծ���40%��δ�����������Ӵ��ծ��ѹ���Ͳ�����ó��˫�����������ע�Ľ��㡣��ʷ����֤�������IJ�����ó��˫���������漰������ȫ�õ����ڻ������ǹ��ϵ�������������Ҫȫ���µ�ƽ���ֵĽ���������Ч�����������ָ����Ծ����������IJ�����ó��˫������������dz��ڴ��ڵģ�������Ԫ�Ĵ�ѹҲ�����dz����Եġ����ξ���Σ��֮������˫���������������������ֵĽ�������Ǹ��ӵ����⡣���û��ұ�ֵ�����DZȽ���Ч���ֶΡ����֪������Ҫ���������ľ�ծ�������ó�׳��ִӾ���ѧ��������취��һ��������Ԫ���г����ĵ�λ���л��ҷ��й�ծ����϶���ʹ��Ԫ��ֵ����һ������ֱ������Ԫ��ֵ������ͨ��������ϡ��ծ����������֡������ǹ�����˰�������ε���Ҫ�Ͳ����ĸ����������˲����ȡ�������ֶΡ����ĸ��Dz�ȡ���統��Ը��ձ�����һ�ף�ǩ����ν���µġ��㳡Э�顱����������ҵȱ�����ֵ���ұ�ֵ���Ӷ�ת���Լ��ľ���Σ���;������ó�׳��֣����ծ��Σ���������������ýṹ�������߽�����羭�ò�ƽ�������������������ò�ƽ�⡣�й����⾭�����������չ�����Լ��Ľ����г���ʵ�徭��������ٶԳ��ڵ������Ͷ�ʵ������������������������ѶԾ��õ����������Ǵ�����߹�������ˮƽ������Ҫ��˼��������г�����ij���ЧӦ��ܸ˱����ͽ����������ߣ���������������������ƴ����ƶ��ʲ��۸��г���ĭ����ʵ�徭��������������һζ���������е������������ã���߹������ʴӶ�Ϊ���Ͷ�ʴ��»�����ͬʱ���������г��ڹ�ҵ�Ծ��õ�������������������ҵ���������Ǹ߶˵ĸ߸���ֵ��ҵ���ɾ�ҵ������������֪ȫ�ýṹ����ƽ���ֽ�����Ҫ������ʱ�䣬����һ��һ��֮��������ɣ������ۺ������������������˫���ֺ;�ծ��Σ������Ч�취��ά����Ԫ���Ƶ�λ����Ҳ���г��ڿ�����Ԫ�ĺ������ݡ�

�����ڶ�����Ԫ�г����о���˥���ڣ�Ͷ���߷�����Ը���ͱ�ֵ�ʲ��ı��չ��ܡ����ž��ø���ת������������ǣ���Ԫ�ھ���˥���ڣ�������Ը���ͶԿ�����˥�˱�ֵ�Ƹ��ı��չ���������(��Ԫָ����������ЧӦ������Ԫָ�������þ������ݡ�����Ͷ���г����ָ���صĹ�ϵ)�����ž������ݵ����ã����ø��յ�ǰ���Լ�Ԥ��Խ��Խ���ʣ�Ͷ���ߵķ���ƫ���������������ž���˥�˵��ս�����Ͷ������������Ԫ����ͷ������Ʊ���ڻ��ȷ���Ͷ���г������ž��ø��յ���������ǣ���Ԫ�ھ���˥���ڣ�������Ը���ͶԿ�����˥�˱�ֵ�Ƹ��ı��չ�����������

������������Ԫ��ֵ������������Ʒ���ھ������������й����������ýṹ�Ե�������Խ��Խ���ԣ�δ������������ȫ�ýṹ��ƽ���е���Ҫ����������������ı䵥������������������������ģʽ�������ۺ��Ե��������ڡ����Ѻ�Ͷ�ʵ��ֶ�ʵ�־����ȶ����ⷢչ����ˣ�������������������Ԫ��λ���������Ĺ������棬Ҳ�����ڷ�չ�߸���ֵ�ij��ڹ�ҵ��

�������ġ�ͨ������Ԥ�ں���Ԫ��ֵ��ѭ�����á��г��ϵ�ͨ��Ԥ��һֱ����(���ҳ��������Թ�ʣ����Ԫ��ֵ��������ƺ�Ͷ���������ʲ��۸���ĭ�ƶ���ѭ��Ԥ������)��ͨ��Ԥ�ڵ�������Ͷ���߸�ȷ�ϻ��ҵı�ֵ���ƣ�����ڻ���Ʒ��������Ԫ�Ӷ�������Ԫ�ı�ֵ��

�������塢��Ԫ���Ϣ���ҵ�Ϣ����������һ����ѹ��Ԫ��������С���������ܵ�����Σ������������أ�û���������˥�˵Ĺ����������˳����л���--�������ɻ������ߺ������Բ������ߣ����ҽ����Ϣ���ڡ��������ȷ��ᆳ�õ�ǰ��ȴ�ܲ�ȷ�������������ľ����ƻ����ڲ����ͻ������ߵ����Ϳ��ܳ��־��õĶ���̽�ף������ľ��мƻ�����ܿ��˳����������ɻ��ҺͲ������߲�ҵ�����Խ���δ����һ��ʱ���ڼ������ڡ����ܾ���Σ��Ӱ���С���սϿ��С�ľ�����������˳����л��ƣ��γɸ�Ϣ���Һ�Ϣ���������ס�2009��ĵ��ļ��ȣ�����G20�İĴ����Ǻ���ɫ�С�Ų���ȷ�������Լ�ӡ�ȵ������г��������п�ʼ���˳����д̼��ƻ����˳��������ɵĻ������ߣ��Ĵ���������������Ϣ��Ϊ��һ����С���������е�����������

����ͼ18����Ҫ���ҽ����������ǵ���

����

�����������г�Ͷ�����ձ�Ԥ��2009����Ԫ��Ϣ���ڲ����ܳ��֣���Ԫ���ڷ�ת��������Ҫһ��ʱ�䡣��������������������⣬��Ȼ�������ݲ��Ϲ�����������Ҳ���겻���еڶ��־��мƻ���������ʵ�徭�õķ�����Ȼ�dz���һ�����Dz��϶ľ�ҵ�г������µķ�ũ����������ʾ������ʧҵ���Ѿ�������10.2%����1948����������ʷ���ˮƽ����ҵ�г�������������ͥ�����������½��������ش���������õĸ���ǰ������Ϊ��ͥ���������������������������������� �ڶ����δ�Σ������������������ҵ�͵������ز��г���Ȼ�����ŷdz�������⣬���µ�������ʾ����������ҵ�Ѿ�������120���Ʋ���������ͬ������ʷ�����ˮƽ������������������������Ŵ����ѵĹ�����˵���Բ���ʲô�õ���Ϣ�����ģ�����ѧ���ձ���Ϊ�������õĺܶ������������������������Ľ����һ�������˳����л����������������Ŀɳ����Խ������پ����ս���������ô��˹�����ת����Ȼ������Ȼ���ٺܶ����⡣�������������ĵ�������3.5%�ľ���������Ҳֻ�dz�ֵ�����ź��е����ķ��ա����Ǵ�һЩ����������Ҳ���Կ���һЩ���ߣ�����������ȡ�˰����ɳ����¼ƻ������ز��Ŵ�֧�ּƻ�����Щ�ƻ���ʵʩ����Ϊ˳�����������������ҵ������Ч��Ҳ��Ϊ���ԣ���������������ָ������غ���ָ��һֱ������ɫ�������������ø��յ�ǰ�������൱Σ�յġ�������Щ�����������������������ߵ��˳�������09����֣�����Ͷ����������Ԫ����Ҫ�����Ͳο����ݡ�

����ͼ19������ó�׳����¶ȱ仯���Ʋ��ֹ�

����

����ͼ20������������������Ԥ���ܶ�����ͼ

����

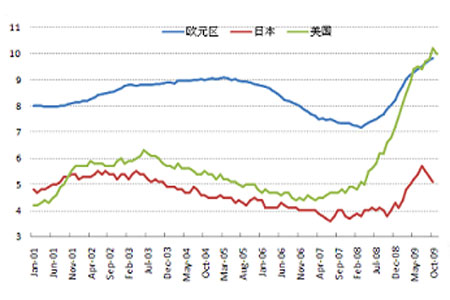

����ͼ21��G3ʧҵ��������ʾ��ҵ�г���������

����

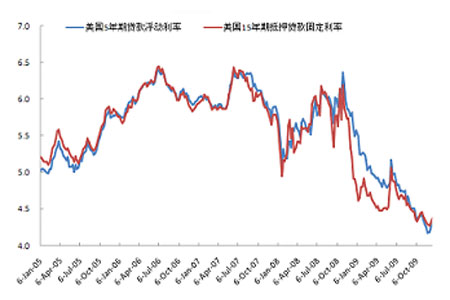

����ͼ22������ס����Ѻ����������ʾ���ز��������Ƶ��з���

����

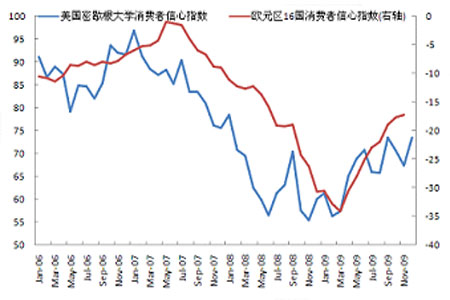

����ͼ22��ŷ������������ָ����Ȼ���ڵ�λ

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ