���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

С�������¸߿��� �����ڼ۴���´�

��������2009��С������ع���2010��չ��

����2009���ҹ���������ӭ��һ�����յĺ��꾰����Ȼ2008�겥�ֵ�С����Խ��������50�겻���ĸɺ�����Ӱ�죬������������ʱ��֯�������������п������磬��2009��С���ո�״��������С������ܵ�����Ӱ�첻��

������2006���𣬹���ͨ������չ����������մ���С����Դ��������������С���г��Ĺؼ����ء�2009������С���׳ɽ����ͳɽ����ºͷŴ������չ��۸�߿����ߣ����ֵ�����С�����ǣ������չ��������ȥ�������ӻ���

����ǿ���ڹ��ڵ����ӵķ����У����ڸߵ���������Ҫ��ϸߣ���������Ƚ����������������������ڼӹ���ҵ�Ըߵ��������Ҫ������С���ڼ����Ƶı��� ������С��ļ۸��������֣������������ϴ����¸ߣ��Թ���ǿ���г���ɽϴ�����

����2009ǿ���ڻ�ȫ�������ǿ��ָ��2009��1��5�տ���2029��12��15�մ����������2244��1��21�ռ���ȫ�����1972��12��31��������2232��2009��ǿ��С���ڻ�ȫ��ɽ�����2008������ߣ�������2009��7�·��Ժɽ����ԷŴ�Ҳ�����ɺϣ���������2009��7�µ��������

����ͼ1��ǿ��С�������ɽ����Ա�ͼ

����һ��2009������ع�

�����ݹ�ǿ��������ƣ����������Ը���Ϊ�����ǡ������������Ȳ������������������������Ϊ�����鳴����ǿ����״���Լ��������ߡ�ȫ������ɷ�Ϊ���Σ�

����ͼ2��֣��ǿ��ָ�����Ʒ���ͼ

������һ�� ����(1��20��ȫ����͵�1972����2��9�յ�2151)

�����붬��������������ˮ����ƫ�٣��������ƻ��ȵؽ�ˮ���ϳ���ͬ��ƫ���߳����ųɣ����������չ����ͳ�ƣ�������ʱ�����ϡ����ա�ɽ�����ӱ���ɽ�������������ʡС���ܺ���1.61��Ķ���ܸɺ���ϢӰ�죬֣����ǿ���ڻ��۸�ǿ�����ǡ����ͬʱ���ҹ������ľ��ô̼��ƻ���ҲΪ�����ṩ�����õĺ�۱�����

�����ڶ��� խ���� (2��9��ֱ��2009��7��27��)

�������γ�������������£��ڼ���2100---2160֮��խ����

����1���ڸɺ����鳴����һ����֮�����Ÿ���ũ����������Լ��ɺ�����ӭ����ν��꣬����С����������������ϵõ����⣬С������õ�������ƣ��г������������⣬���Ƕ����½���

����2��4����Ѯ����������ʼ�ս����꣬�ֲ������������ֱ��꣬���С��������Ϊ����������������Ϣ���Ļ��ڴ�Ҳ��ʼ�ϵ�С�������ͬʱ�г�Ԥ�������С����յĿ����Խϴ�

����3����ǿ���ڼ۱���֮�ʣ����ҼӴ�������չ���С��������������ÿ����������150����������������230������ң��������С���ֻ��۸����ǹ�����û����������ʱ�洢����С�����������س���˹���ǿ���ֻ��г�����ʹ��ǿ���ڻ�����۸�һ�ȵ����ֻ��۸�֮�¡�

����4���������������

�������й�����������������ʾ���ҹ�2009��6�·�С�������Ϊ19.29��֣��߳�5�·ݽ�������12.2��֣�����Ϊ172%��1��6�·��ҹ��ۼƽ���С��41.9��֡�6�·��ҹ�С�������Ϊ�㣬1��6�·��ۼƳ���С��0.81��֡�

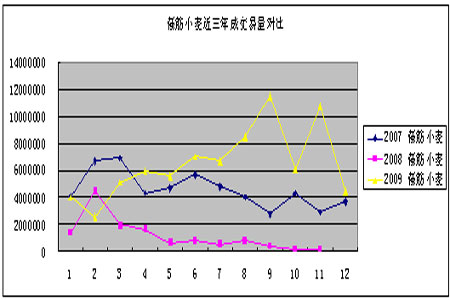

����5��С������������½�

���������������н����ϵ������Ͼ��������������ٽ������մ���ҵ��ó���̶Ժ������еۿ���Ԥ�ڼ��������С���г�����ƽ�����۸���������������г��ܵ������Ե�Ӱ�죬�����ļ���ͨ���ȶ�������20%����������֮������������������۴洢�����������ҵ�ɹ�С���������������������档���˽⣬���2008�������۳�������Լһ������һ����࣬�ϰ���һЩ�۳�������ֻ�а���࣬��ҵ���������Բ��㡣�����÷��棬ȥ��С���������۸ʵ��ҵľ��棬����С��۸��Ѵ���߳����������С��������������١�

������һ���棬��5����Ѯ��Ҳ�������������أ�

����1������չ��۸�̧���г�����ײ�

����2009��5��21�գ����ҷ���ί���ϲ�������ũҵ���������ֺ�ũ������ӡ���ˡ�2009��С������չ���ִ��Ԥ��������Ԥ�����涨��ÿ�н�������Ȱ�����ͻ��������չ��۸�Ϊ0.87Ԫ��0.83Ԫ��0.83Ԫ����ߺ������չ��۸����2008��ÿ�н�ֱ�߳�0.1Ԫ��0.11Ԫ��0.11Ԫ����۷���Ϊ13%-15%��Ʒ�ֲ����ȥ��0.05Ԫ/����СΪ0.04Ԫ/��ȼ��۲�0.02Ԫ/�ﱣ�ֲ��䡣��ʱ�г��ձ�Ԥ���⽫̧���г�����ײ���

����2�����н���2��3�·����������ϵ�

������2008������չ���С��ʼ����2009��3��ĩ�������۷������Ĵθı䡣��һ������2008������չ���С��ʼ����ʱ�����ҽ�ԭ���ļӼ�60 -70Ԫ/�ֵļӼ۷��ȵ�Ϊ80-90Ԫ/�֣��ڶ�����2008��12��2�գ���ԭ�еۻ����ϵ�����40Ԫ/�֣���������2009��2��11�գ���۷���Ϊ40Ԫ/�֣�3��18�գ����Ĵ��������չ���С�����۵ۣ����а������40Ԫ/�֣�����������60Ԫ/�֡����������ۺ�����չ���С������۵��Ѿ�������С���չ��۽ӽ������۵��ϵ���ʹ��С���µ��ռ����ޡ�

����3�������°��꣬��۾����������ݲ��ϡ�

�����������Σ��Ȳ�����(7��28�յ�2127�㿪ʼ��12��15�ո���2244��(��ʷ�ߵ���2249)

����ԭ�����£�

����1������չ���С��ɽ�����С������ɽ���һ·�߸�

����2009��8�·ݣ��¶ȳɽ����۽����¼���2.06Ԫ/�֣�Ϊ1800.47Ԫ/�֣�2009��9�£�����չ���С��ɽ�����С������ɽ���һ·�߸� ���ɽ�����Ϊ1816.63Ԫ/�֡�

����2������۸��λ���� �������������ů

����2009��8�·ݣ� �������г��۸���������չ���ˮƽ��8�³�ɽ�����ӱ�����������ͣ�����չ���ʹ�����������۵��Կ��ơ������г��ں����±��ֳ��������ϵ�̬�ƣ������ƻ������������ձ���³�����20-30Ԫ/�֡�

����3��������ۺ�ת��ֱ�Ӵ���С���ڼۡ�

�����������8�º�ת��ֱ���������������Ѵﵽ��ֵ���г����������״��������ƽ�ȡ������ڼ���³��ԥ���ֵ����ļ۸���С���ص�����11�·ݿ�ʼ�������������ת������һ���棬С�����۵�����ջ����г������֣�����ۼ۸��γ�Ӱ��

����4��С����ڱ��ϰ��������½�

�����ݺ�������ͳ�ƣ�2009��8�·��ҹ�������С��0.754�֣���7�·ݼ��ٽ�7.76��֡�7�·�С�������Ϊ8.51��֣���6�·ݼ���10.78��֡�2009��9�·��ҹ�������С��7.374��֣���8�·�����6.62��֣��ӽ���ǰ�Ľϸ�ˮƽ��

����5�������չ��ۺ����۵�˫˫���

����10�£���С���г��γɹؼ�Ӱ�������������̳�̨��������12�չ���Ժ�����¼ұ������ٿ��Ĺ���Ժ��������ϣ�Ϊ��ǿ��۵��ء��ȶ��г��۸���ũ�����棬����ͨ��2010��С���Ʒ������չ���ÿ�н�����3��Ǯ�����У����Ȱ�С��ÿ�н���0.87Ԫ��ߵ�0.9Ԫ�����Ⱥ���ͻ����ÿ�н���0.83Ԫ��ߵ�0.86Ԫ���̶�������ʳ���·�֪ͨ����2009��10��21���𣬽����ϡ��ӱ���ɽ�������������ա�����6ʡ���ز�����չ���С�����۵���ߣ����У���������50Ԫ/�֣����������40Ԫ/�֡��ȼ���۱��ֲ��䡣���������߶�С��۸��߸߾���ֱ�ӵ��ƶ����á�

����6����۾��ø���ָ�����

�����Ե��������������й����õĸ���ָ�������ת��ֻ�ǹ����Ƿ�����ͨ�����͵ĵ���֮������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����������Ŵ�

- �ɷ��úڿ��ֶδ���ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ