���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

2010��ͭ������ӿ ��ͷ���ڿ�ͷ����(3)

�����ġ���Զ�ڿ���ȫ��ͭ��Ӧ�������ͣ����ȫ��ͭ�۹���֧�ţ�������������������δ���������ѹ����Ȼ���أ��ֻ�ѹ������ͭ���Dz���ѹ��

����1����ȫ��ȫ������ͭ��Ӧ���������½�

������ͳ�ƣ��ڹ�ȥ13���ȫ��ͭ��ʯ��Ʒλ�½�������70% ��Ŀǰ�����ͭ��ɽ�Ŀ�ʯƷλ��1.0%���£�ֻ�������������������ҵĿ�ʯƷλ��3.0%���ϡ�

�������й�Ϊ�����й�����ͭ��ɽ����������50���̽��60���������������30��40��Ŀ��ɣ�Ŀǰ������Դ�ݽߡ�ͭ��ʯƷλ�����½������ơ����ſ�����ȵ����ͭ���ʯƷλ�����½��ĸ��������������ȥ�IJɿ��ղ����Ƚ�������������Դ�˷ѣ����ҵ��¿�ʯƷλƶ�������⽫ֱ��Ӱ��ij���Ʒλ����Ʒλ���й�ͭ��ʯ��ƽ��ƷλΪ0.87%������1%�Ĵ�����ռ��Դ�ܴ�����35%��������ͭ��ʯ��ƽ��Ʒλ��1%���й�������ͭ���ƽ��ƷλΪ0.5%��Զ������������³��1%��2%��ˮƽ��ɰ����ͭ���ƽ��ƷλΪ0.5%��1%��Զ���ڸչ����ޱ��ǵ�2%��5%��

�����ڹ��⣬��ͭ���������Escondidaͭ���������ͭ��2009��1��9�²���ͬ�ȼ���21%����Ҫԭ��Ϊͭ��ʯƷζ�½���

�����ݹ���ͭ�о���֯(ICSG)�������ݣ�����ǰ9����ȫ����ͭ�г���Ӧ��ȱ50000�֡�ͬʱ���������ͳ�ƾ�(WBMS)Ҳ������ָ��������ǰ9����ȫ��ͭ�й�Ӧ��ȱ58000�֡� ���ǣ��������ͳ�ƾ������µı�����һ��֮ǰ�����¹�����ȱ�Ĺ۵㣬ָ������ǰʮ����ȫ��ͭ�й�Ӧ��ʣ196000�֡� �ھ��ø��յĴ��£�WBMS�����µĹ���״���ɶ�ȱ����Ϊ��ʣ������һ���̶����������г��Ĺ���ѹ����

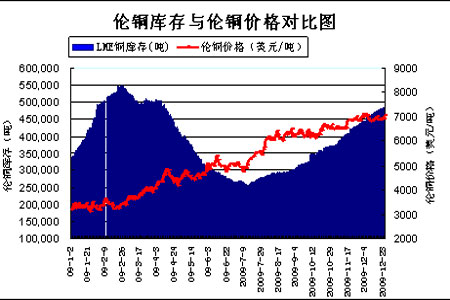

����2����ͭ����ͭ��汣���ڸ�λ

���������Ҫ��ָ�ؽ������������ҹ��Ϻ��ڻ��������Ŀ�棬���ߵ���������Կ���������ͭ����ġ���������� 09���ϰ��꣬�ǿ�潵���۸�����09���°��꣬�����ˡ������۸���ɡ��ľ��棬 LME�����09��7��ʼ��LME����ȶ���������7�³���26���������12��ĩ�Ľ�50��֣��Ϻ������������7�³���5.6���������12��ĩ��9.6��֡�

����ͼ9��������ͭ��������仯

����

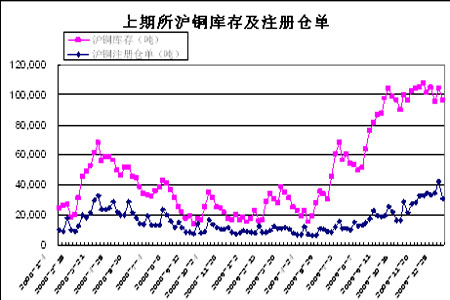

����ͼ10���Ϻ��ڻ�����������ͭ��������仯

����

�����塢���й����ء���Ȼ����֧��ȫ��ͭ�۵���Ҫ����

����1�����ڱ��ֽϿ�����

�����й�������ɹ����ϻ����չ���������ͳ��������ʾ��2009��12�·��й�����ҵ�ɹ�����ָ��Ϊ56.6%�������й��������Ȼ���̬�ƽ�һ�����̡�

����2009��12�£��й�����ҵ�ɹ�����ָ��(PMI)Ϊ56.6%������������1.4���ٷֵ㡣

����12�·��й�����ҵPMIָ�����ձ��������ơ��ӷ���ָ��������ͬ������ȣ�ֻ���³��ڶ���ָ���½�������Ϊ1���ٷֵ㣻ԭ���Ͽ��ָ����ƽ���������ָ������ͬ�̶���������������ָ�����¶���ָ�����ɹ���ָ�������۸�ָ���������ԣ���������2���ٷֵ����ϡ���ָ��ˮƽ����������ָ�����¶���ָ�����ɹ���ָ�������۸�ָ���ϸߣ����ﵽ60%���ϣ������Թ����۸�ָ��Ϊ��ߣ��ﵽ66.7%��

������20����ҵ�У�ֻ����ɫ����ұ����ѹ�Ӽӹ�ҵ���������켰��������Ʒҵ���̲���Ʒҵ������ҵ����50%������17����ҵ������50%�������Խ�����Ʒҵ����ͨ�����豸����ҵ��������е����������ҵ��ũ��ʳƷ�ӹ���ʳƷ����ҵΪ��ߣ��ﵽ60%���ϡ��Ӳ�Ʒ���Ϳ���ԭ��������Դ���м�Ʒ����������Ʒ���������Ƴ�Ʒ����ҵ������50%�������������Ƴ�Ʒ����ҵ��ߣ��ӽ�60%��

�����Դˣ��й�����Ժ��չ�о������о�Ա����Ⱥ������Ϊ��12�·��й�PMIָ������������50%�ϣ������й��������Ȼ���̬�ƽ�һ�����̡�12�·�PMIָ����������ߣ������Ǽ����Բ����ı��֡��³��ڶ���ָ��������Ҫ��ע�������Թ����г�ת�õı仯���˹����ֹۡ������۸�ָ��������������ҵ�����ɱ���ߣ����г�ת�úͳɱ���߱����£���ҵ��չ�������ڷ����仯��Ӧ��������ߺ��ľ���������ǿ�Գɱ�����ij���������

����ͼ11���й�����ҵPMIָ��

����

����2���̶��ʲ�Ͷ�������Ż�

����1-11�£�������Ϣ��ҵ500��Ԫ����Ͷ����Ŀ��ɹ̶��ʲ�Ͷ��3652��Ԫ��ͬ������15.1%�����ٵ���ȥ��ͬ��17.3���ٷֵ㡣����ҵ��������������ҵͶ���½�15.5%������������ҵͶ���½�1.7%�����м��ɵ�·�Ͱ뵼����������ֱ��½�22.4%��12.7%��ͨ���豸��ҵ����30.2%������ҵ���Ϳ�������Ͷ����ҵͶ���Զ�������תΪ�����»����ۼƵ�11�µ����ﵽ18.1%��

����ͼ12���й�����̶��ʲ�Ͷ����ɶ��¶ȱ仯

����

����3�������Թ��̶Ի�ͭ��֧��Ӱ��������

����2008�꣬���ʽ���Σ���������ң��ҹ����÷�չ�����Ͼ���ս��2008��11��5�գ��¼ұ������ڹ���Ժ����������������ҹ��IJ��������ɡ��Ƚ���ת�����������������ɡ��ӽ���ת���ʶȿ��ɡ���ͬʱ������߲㻹ǿ������4����Ԫ�ʽ𡢲���̨��ʮ�����ġ������衢����������ʩ����4���ڴ̼��ƻ�����ʽ��ʼʵʩ��

�������ʶȿ��ɵĻ����������£��Ŵ�բ��Ѹ�ٴ��ϰ���һ�ȳ����Ŵ������硱�����������������ʾ��1~10�£��ҹ�����Ҹ������������8.92����Ԫ��ͬ�ȶ���5.26����Ԫ��

����һ���Ӿ��ô̼������Կ˷�����Σ���ij�������˻������á��������Ŵ���Ͷ��Ҳ�������г��������ѷ���������һ���ȣ��ҹ�GDP����6.1%������������7.9%������������8.9%���������Ե�����̬�ƣ����꾭����������8���Ѻ������

�����з���ʦ��Ϊ��2010��Ļ��ҹ�Ӧ����Գ�ԣ���������Ը�Ϊ���⡣���ҹ�Ӧ��ԣΪ�й����ûָ��ṩ������֧�֣�Ҳ�����д����ģ������������Ŀ����ṩ������֧�š����о�Ӫ���������ֹۣ�����2010��ľ�������һ������2009��������Ĺۡ���ˣ�2010�����������ģ���ﵽ7.6����Ԫ���ϰ���5.32����Ԫ����ƽ��Լ0.89����Ԫ���°���Լ2.28����Ԫ����ƽ��Լ0.38����Ԫ��

�����ۺ�2010��ĺ�ۻ���������2010��ͨ��ˮƽ��ӽ���2004 ���ˮƽ(CPI3.2%)��������º�ͨ�ͣ������ʲ��۸����ڣ�����һ����ͨ��ѹ����

����ͼ13��Ȩ��ѧ�߶�2010��CPI��Ԥ��

����

������������

�������Ϸ�����������Ϊ2010�꣬��ͭ����ͭ�г����Ʊ�ã�����ʵ�徭���������ָ��Σ��г��Խ�����ƴ��ڽϴ���磬������ͭ����ͭ�г���ս������ң��ں��������Ӱ���£�Ԥ��2010�껦ͭ�г����Ƚ����Դ���2009�ꡣ��Զ��ԣ������Ȳ��������ǽ��������۾��õ�������������ڻ�ͭ�г��Ϸ�������ӯ������Ҫ���ڷ�߹��յ�ӯ�����ᡣ

���������ڻ����������ɫ������ҵ�� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� һ��Ҫ����

- �������� ���ĵ�õ��

- �����֡� ��Ů�����Ů

- ����ɫ�����Ӽ�ٰ���վ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ