2010沪铜风起云涌 多头大于空头机会

总的来讲,随着全球经济逐步恢复、市场信心逐渐稳定、流动性大幅增加等多项利多题材的影响,沪铜在2009年走出了单边上涨的行情。具体来讲,沪铜走势可以大致划分为几个阶段:以沪铜指数为例,1月5日至4月17日,沪铜指数单边上涨,短短的14周时间内,沪铜指数由最低点24916上涨至41108,涨幅达到65%左右。随着沪铜逼近40000整数关口,多头阵营开始分散,部分多头开始获利平仓,加上美元指数在4月中旬反弹对沪铜的利空影响,沪铜从4月20开始至7月10日一直在40000附近维持宽幅震荡的行情。但随着各国政府经济刺激政策的实施和见效、市场信心进一步向好,沪铜指数在经过3个月左右的震荡整理之后,从7月20日开始再度大幅上涨,7月20日至9月4日,沪铜指数由6月26日阶段性低点37011上涨至9月4日的阶段性高点51339,涨幅达到14328点。

随着沪铜指数逼近50000整数关口,部分多头开始获利了解,沪铜指数又一次进入震荡阶段。但由于市场通胀预期加强,加上全球经济逐步复苏,在经过短暂的盘整之后,沪铜指数再度大幅上涨,12月31日,沪铜指数最高上涨至60001点。在2009年的一年时间内,沪铜指数由最低点24916上涨至最高点60001点,沪铜指数上涨35085点,涨幅高达141%。

图1:沪铜K线走势图

展望2010年,沪铜走势将充满变数。一方面,随着全球经济逐步好转,市场信心进一步稳定,加上全球通胀预期的存在,作为受经济周期影响较大的期货品种之一,沪铜在2010年仍将维持易涨难跌的行情特点;但同时还应该看到,随着全球通胀预期的增强,世界主要国家已经开始考虑逐步退出经济刺激政策,个别国家甚至开始逐步加息,以抑制通胀的进一步恶化,这对伦铜、沪铜价格上涨无疑起到一定的抑制作用,加上从2009年年中以后,伦铜、沪铜库存数量不断增加,表明铜下游消费并没有发生实质性改变,在上述多空因素的共同作用下,预计沪铜在2010年将呈现宽幅震荡的行情特征。但由于实体经济逐步走高这个实质性题材的支持,总体的来讲,2010年逢低做多的盈利机会应该大于逢高估空的机会。

具体来讲:

一、全球经济喜中有忧,市场信心逐步恢复成为支撑期货价格的一个重要因素

IMF认为,2010年发达经济体经济将呈现微弱扩张,由2009年收缩3.4%转为增长1.3%,增长率低于其增长潜力。美国经济复苏步伐可能快于欧洲和日本,2010年GDP增速达到1.5%。另据联合国2009年12月2日公布的预测,美国经济将在2009年负增长2.5%以后,2010年恢复增长2.1%;欧盟和日本的经济分别增长0.6%和0.9%。新兴和发展中经济体将成为2010年世界经济增长的主要动力,预计中国和印度经济将分别增长8.8%和6.5%。

影响2010年世界经济快速复苏的原因主要有以下三点:

第一,当前的经济复苏主要由政策刺激等因素所推动。虽然美国和日本2009年第三季度都出现了强劲增长,但这种增长主要由政府经济刺激政策拉动,而由居民消费和企业投资带动的自主复苏能力较弱。因此,美国经济衰退即使已经触底,2010年经济也只能保持低速增长状态。

第二,无就业的经济复苏影响回升力度。2009年第二季度,美国等发达国家和部分发展中国家经济开始复苏。但直到10月,美国的失业率仍高达10.2%。经济回升如果没有带动就业增长,这将制约消费需求的增长,从而增加市场对经济复苏前景的担忧,对未来经济复苏起到很大的抑制作用。

第三,各国财政赤字和公共债务规模扩大,使潜在的通胀风险积累。据IMF10月份预测,2009年,世界各国财政赤字占GDP比重平均为6.7%,比去年提高了4.7个百分点;世界各国公共债务占GDP比重平均为68.1%,比去年提高了7.9个百分点。这么高的财政赤字和公共债务使得2010年扩大财政支出、减税等刺激经济增长的措施面临财力不足的硬性约束,进一步提高财政支出力度的余地很小。

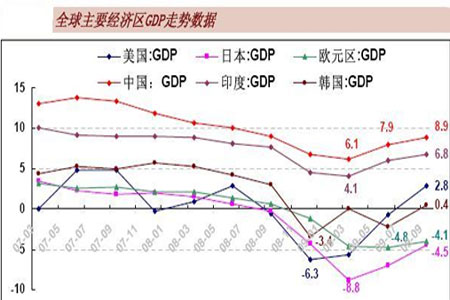

图2:全球主要经济区GDP走势

从全球主要经济区GDP数据看,在全球携手应对经济危机政策的推动下,2009年之后全球经济危机开始好转或缓解。数据显示,美国、韩国于2008年末率先见底,之后是中国、印度、日本于2009年一季度见底,欧盟最晚,于2009年二季度见底。从全球主要经济区GDP恢复速度看,中国、印度、美国恢复较快,截止2009年三季度,三国的GDP数据分别为8.9%、6.8%、2.8%,上述三国的经济已进入复苏状态;但韩国、欧盟、日本的经济复苏进程相对迟缓,截止2009年三季度,三经济区的GDP数据分别为0.4%、-4.1%、-4.5%,其中,韩国有望在2009年四季度进入复苏状态,而欧盟、日本的完全复苏还要等来年。根据现阶段全球主要经济区的经济运行状况,预计2010年全球主要经济区经济复苏概率较大。

图3:美国个人消费支出变化

美国是世界上最大的经济体,美国经济状况对全球经济有很大影响。由于多年来,美国个人消费支出对于美国经济的贡献率在45%-70%,所以,个人支出对美国经济复苏有很大影响。截至2009年9月,美国个人消费支出对于美国经济的贡献率已回升到50%以上,这一数据标志着美国个人消费重回主导地位,美国经济继续趋好有了重要的消费支持。

除个人消费支出外,美国国内私人总投资在投资需求中占有很大比重,美国国内私人总投资是否稳定增长,对于美国经济复苏至关重要。从美国国内私人总投资数据看,自2007年三季度下滑以来,持续下滑达7个季度。2009年二季度该数据开始回升,2009年三季度继续回升,且出现加速回升,数据显示,美国国内私人投资已开始活跃。虽然美国国内私人总投资环比折年数并没有回升到2007年初时的最好水平,但美国国内私人总投资环比折年率回升速度快于说明美国国内私人投资信心恢复速度加快,美国国内私人总投资的快速回升,将有力的支持美国经济继续复苏进程。

从最近的统计数据看,芝加哥供应管理协会(Institute for Supply Management-Chicago)报告表明,反映美国中西部制造业情况的芝加哥采购经理指数由11月的56.1,跳升至12月份的60,为2008年1月以来高位,亦远高于市场预期的55.1。该指数高于50则表明制造业活动有所扩张,低于50则表明制造业活动萎缩。当中就业指标亦由41.9升至51.2,为2007年11月以来最高,且首次超越盛衰分界线;新定单指数亦由62.8升至63.5。

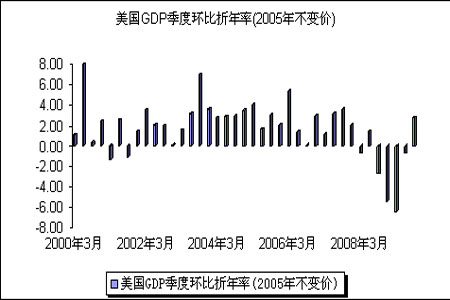

图4:美国GDP季度环比变化

美国劳工部12月31日公布的报告显示,截至12月26日当周,全美最新申领政府失业救济人数经季节性调整后为43.2万人,而此前一周为45.4万人。此前一周的最初数据位45.2万人。此次公布的申领失业救济数据意外降至自2008年7月19日当周以来的最低点,同时也低于经济学家小幅增加至46万人的预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。