2010��Ȼƽ��г��о�����(3)

�����������֣�2009���ƽ��г����ڽ����������

�������ں�Х���ɱ�������ŷ�ޣ�Ȼ�����ޡ��ǵ�2008����ļ��ȣ����ʻƽ��ֻ��۸�һ�ȵ���681.4��Ԫ����������һϵ�С����롱����2009����г����۶��ڴ�����Ʒ��������г������й��Ļ������У����Ǽ��䲻Ѱ����һ�ꣻ��۱���ȼ���ά��ȫ�����ƣ���ߴﵽ1226��Ԫ/��˾�������ǽ��뵽���ļ������ǵIJ������Dz��ϼӿ죻�෴��Ԫָ��ȴ�ʹ�ҿ��˸�������Ц���������ȳ�����90�ؿ�ֹ�����ǵ��˴���ꣻ��̤��09չ��2010������ʲô��ϲ���������𣿻��������꣬һ�л����ʱ�ƽ���Ȼ�ǵ�һ����ѡ���ڸ������в����������еı����£���Ϊ���ʻ�����ϵ���ĵ���Ԫ��Ϊ�Ȼƽ���õı��ո��塣

����������ʱ�ɶ����й��Լ���Ҫ�������������Ĺ���������������Է�������2006������������Ҫ���ѹ����й�������ܲ���Ϊ8252�֣���ȥ��ͬ�����������14.7%���鱦������Ʒ������ռ��2006����������ѵ�20%���ܹ���3000�֡����鱦������Ʒ�ϵ�ʹ������ȥ��ͬ��������13.9%��2008����ڣ������й���½��̨�������������ڵĴ��л����ƽ����Ρ���Һͽ��������ܼ�Ϊ432.1�֣���07������67�֣�����18%����Ϊ08�������������ĵ��������Ź�����ļ۸�һ·�������������Ʒ��ʵ���Ѿ���ǰ����ͻ���ͽ����Զ����ģ���������������ż۸�����1200��Ԫ�Ϸ�����Ͷ���Խ�������ҵȹ����г����ǽ��𱬣�������Ϊ��������ͨ�ı����Ѿ�����ָ������ˣ�10���µ��ۼ�����������88%(���߽����о����Ͷ���߿��ʵ���EBAY��վ��Ϊ�����ο���)����������ݽ�����ֿ��Կ��������Ź�Ʊ���ڻ������д�������������������������Ʒ�г��߳���Ϊ���Ե�ţ�С������ҵ���������������г��۸��Ͽ�������Ҫ���г��ķ������Լ������Զ�濼�ǣ��۸���Ҫ����Ҫ���Ǽ�ֵ���ࡣ

�������ⳡ�ƽ��ս�У�һ���Ǹ������к���������һ����Ͷ���ߡ����к�����Ϊ�����û������ڴ���ӡ���������˾�������֣��г���Ϊ��Щ�ٴ뽫���»��ҹ������½�����˷�����ƽ����Գ���ա�����ڹ�ȥһ���У�����͵�801.6��Ԫһ·������1226.4��Ԫ���ۼ��Ƿ�Ϊ425��Ԫ���ң�������12�³����µ����̶���������գ�������Ȼ�ﵽ110��Ԫ���ϣ���ʹ�ƽ�Ҳ���ò����Ͻ�۽����ٻص����顣���ǻƽ�����������ڣ��������Ĵ̼���ʩʧ�ܻ���ڼ���ʱ���ƽ���Ͷ����Ψһ�ľ��ǡ�����̼���ʩʧ�ܣ������ٴγ���ƣ���������Ʊؽ����г�Ͷ������ʽ𣬲������ֽ���һ�����ߡ�����һ���棬����̼���ʩ���ȣ����ÿ��ܳ��ֹ���������ͨ�����ͽ�����������������������Իƽ����Ƽ�Ϊ�������������ֻ��ά�ֻ�����������ô�ƽ����ƾͱȽ������ˡ���������������ð��Լ��IJ�����������ۿ��ܻ��ܵ�������Ͼ����Ը��ƽҵ���ð취�������г����Լ��Ľ��������С�

����2009��ǰ���꣬�г������ȳ�ǧʧ�ܡ� ��

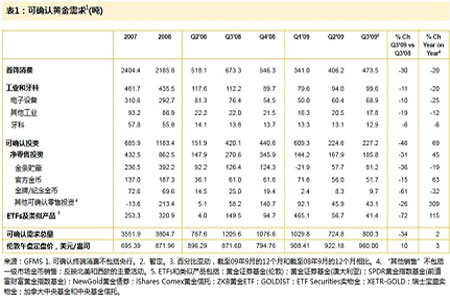

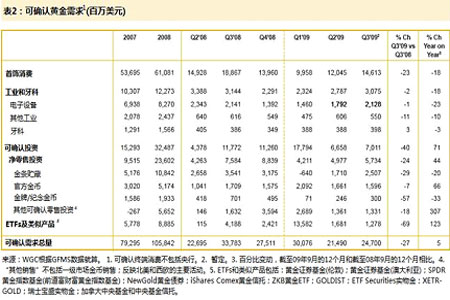

����2009�꣬���ʽ����2������Ѯ��6������������1000��Ԫ����(1006��990)������û���γ���Ч��ͻ�ƣ����Ҿ������˹�ģ�ϴ�ĵ������ơ�����ì��ʹ�ý��ÿ������1000��Ԫ���������ٺܴ������ѹ��������Ҫԭ�������������»������������ִ�������� һ����ȫ��ƽ��г��Ѿ����ֹ����������������ƴ����ϴ�����ѹ����2009��һ����ȫ��ƽ��ܹ�����1144�֣���2008���ļ��������16.7%������ʵ���������ȴ�����ӣ�����������Ĺ������������558�֣����������������74��560�֡���ȹ����Ĵ��������ȫ��ƽ�����������������һ����ȫ��ƽ�������Ϊ1016�֣����Ƚ�����4.4%����������������ֻ��339.4�֣����ȼ�����28.5%��

�������������ή�����Լ�������������20������ͣ����ű������ϰݣ�ϣ�������Լ��������ó����»�Ӱ�죬��������֧�Ž�۱����쳣��ͦ����������ع��ø��յ�ǰ���£��ƽ������Լ��۸�ռ�Ҳͬ����ѹե������ͬ���ǿ�ƪ�ᵽ�ģ���Ԫ����Ϊ���ո��塣���ֵıȽ�է���ܿ����ʵ������һ����Ҳ��˵���г���������ϵ����ƪ��ȱ��棬�����ڻع˱���ȵ�һϵ�л����棬�������ͬʱ��������Է����������������ʱ��ע��������µ����ӡ�

����������ȫ�����ƽ�ETF����Ļƽ������������7����1120�֣���ʾ�ƽ�Ͷ�����������»�����һ���ȸû�������������ӷ�����ߴ�35.45%��ETF����ij������仯�Ѿ���Ϊ�ڶ�Ͷ���������ƽ�ķ���꣬�ڶ����Ȼ��������ٶȷŻ����Ѿ����ֳ������Ե���������֮�ơ�

����

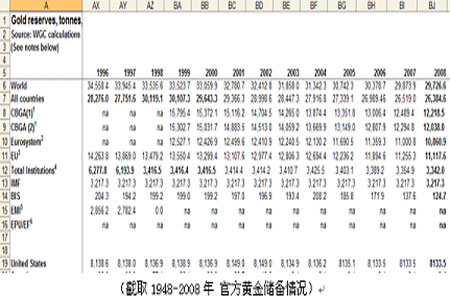

�������ű������World Gold Concil 2008��9�µ�һ�ݱ��棬�Ը������һ���֯���еĻƽ�������������Ҫע����Ȼ����������ͳ�ƣ������Ĺٷ���������ߵģ���ŷ�������г�Ա���Ļƽ��ܺͳ���11000�֣�������һ���й���Ȼ�������������ھţ����ƽ�����㴢���е�ռ��ȴ����1%��2009��4��25�ո��£��й���ETF��¶�����µĻƽ���Ϣ���й��Ѵ�1054�֣�Ŀǰ����㴢����ռ��1%������Ȼ�൱�͡�

����ͨ���������Dz��ѿ����������㹻�Ļ�����Ϣ�������г���ͨɢ��Ͷ����ֱ�DZȵ��컹�ѣ������߾����ܵĽ����ܼ������ݸ�������ֱ�ӣ�Ҳ�����µ����ݱ��档

����Ͷ������

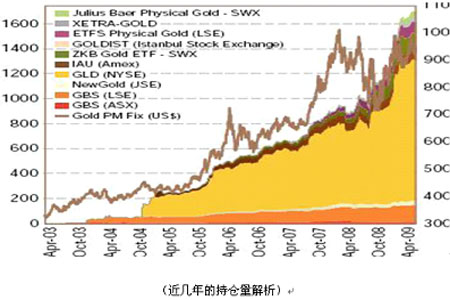

�����ڶ�����Ͷ������ͨ��ETF���ֻƽ𣬾����ٶȱȵ�һ����ʱ�Ż������ࡣ�ܼ�صĻƽ�ETF�ڵڶ����ȹ�����46�ֻƽ����֮�µ�һ������459�֡���ЩETF�Ļƽ������Ѵﵽ��ʷ�Ե�1694�֣��ܼ�ֵΪ508����Ԫ����ֻ����ʿ���е�ETF�ڶ����Ȼƽ����������Julius Baer����21�֣�ZKB�Ļƽ�ETF����9�֡�

�����ƽ���Ȩ���������ڶ������½�21%�����ϼ��ȵ�770��ݺ�Լ����610��ݡ����ǣ������2008������͵��ļ��ȵ�430���370�����˵��Ȼƫ�ߡ��ɽ���������ֵ��ע�⣺���ȣ�������Ȩ�ijɽ�����6�³�����217,156�ݵĶ��壬6��2�ջƽ�۸��������ڸߵ�981.85��Ԫ����Σ�������Ȩ�ɽ�����4�µ�һ���ڴ�����ʷ���¼129,606�ݣ���ʱǡ�ɻƽ�۸�Ҳ���ڼ��ڵ͵�868.90��Ԫ�����ڶ�����ĩ�����Żƽ�۸��6�³��ߵ��µ���926.60��Ԫ���ɽ�����ʼ�½���

����COMEX����ҵ�ͷDZ��澻��ͷͷ��6�³�������2270��˾��Ϊ2008��7����������߷塣�ڶ�����ƽ������ͷͷ��Ϊ1830��˾���ϼ���Ϊ1720��˾������ͷ6�´����ߵ�ʱ���ƽ��ض��̼�Ҳǡ����6��2�մ��¼������982��Ԫ����һ�־���ͷ���ӣ�����������Ϊ�¶�ͷͷ�����ӵĹ�ϵ��Ҳ��Ϊ����ĩʱ��ͷͷ���4�³��������Լ��١���������6�³��Ժ�ͷ�Ȳ��˽ᣬʹ�õ���ĩ����ͷͷ���½���1980��˾��

������Ͷ�����ƵĽǶȹ۲죬������Щ��ֹ�ڶ�����ĩ�����ݿ�����������������ݱ�ģʽ�����ʳֲֽ��������ֳ�������춯������������ڵ��ļ��ȣ��۸���������ʷ����λ1226��Ԫ��������ͷͷ�������ʷ�Ե��¸ߣ������ż۸�ٳٲ����ٶ���Խ�����۸����Ļ����˽��Ѿ���Ȼ���֣��۸�Ҳ��֮����5�������մ�����µ�100��Ԫ���ϵ�����(�ɲο����幫���ģ��ֲ�������)�����ۼ۸���ֺ��ֱ仯�����������������һ�������������г�Ͷ���߶����������Ƶİ��մ������ʽΣ���ô����Ͷ�ʻ�����Ͷ���Լ����������Ҫ�ƽ��г������гֲ���������ܰ��������˳��ᢡ�

����

��������������������۷��ƿ�

���������г����뵽�������ȣ��۸��������խ��������ģ��ٶȳ�ǧ��������������������������������Ϊ473.5�֣�Ϊ10����ͬ������һ�����ȡ�������������������2007��������ȸ����ʱֻ��132����Ԫ��ͼ����ʾ����������������Ԫ����Ľ�ͬʱ�����ƽ����������ܶ���������������2008��ĩ2009��������Էdz����ҡ��������Ȼƽ�۸�ƫ���ǵ��¼��������г����������ѹ����Ҫԭ����ȫ��Ļƽ��������½���ֻ���й���½���⡣���û����ĸ��ư����ƽ�����������������������2008��������ȵ�ǿ��������ȣ��������Ȼ�Զ�������룬�����ǶԷ�����������˵����Ϊ������ȥ��ı��ָ����ɫ��ͬʱ������Ľ���������һЩ����ʾ���ڻƽ��������Ѷ���������ƻ�û�ܵ���в����һ����֤ʵ������һ���۵㣬ȫ�����������Ȼ�Իƽ���һ�ָ���ٹ̵�ƫ�ã����������ô����ʽ������Ρ�

����

����

���������Ž���ƽ����������ĵ�������ӡ�ȣ��������������л����������������˵�ڶ����ȣ��������ȣ�������Ϊ����Ǹ߹��ģ���ʮ�¹��۸���ֳ������ıƿ����ǣ������������������ͨ���������������ʧҵ�ʺͳ����ľ�ҵ��ȷ������Ȼ����˿�֧���������ޡ���۵ı���ЧӦ�ٶȳ��֡���10��2�յ�12��3�գ��̶�2���µ�ʱ����ʻƽ�۸�ͳ��ֳ��������ƣ��ۼ��Ƿ�����240��Ԫ��������Ϊͨ��������ƪ�������Dz��ѿ�������������������Ͷ�ʽ����ҵ������µ����ƺ����ڼ۸��ϳ����˲�ȷ�������أ������ʵ�Ե���η�����������֮ǰ�̼���Ԫ���Ǻ�����ͦ�ƽ��������������Ʋ����������á�

������Ԫ �վ�������ˮһ����

����������֪����Ԫָ��ͬ���ʻƽ�۸���ֳ�80%������أ������ɣ��Լ�����г��Ķ�̬������ǣ��������ǣ������2009��2-3�£�������Σ���ص�������һ���Ի�������Ϊ����������������ҵ���б������ʲ����ǣ����������Գ������ҵ��2008��10�����������ģ��Ͷ���߳�����Ϊ�����Ƿ������ʵ�徭�����ڲ����»�����ˣ�2009�괺��Ҳ����Ϊ�����ں�Х�ڶ��������Զ�Ӧ�����ֵ��Ʋ��������Ľ����г�ϵͳ��Σ��������������Ͷ����Ԥ���Ѿ��������ͣ�Ŀǰ�Ѿ������д���Ͷ����Ԥ�ڵ������¼������������г�����ϵͳ��Σ���Ŀ�������Խϵ͡��ǵð°�������7870����Ԫ�ľ��ô̼������Լ�һϵ�п���ʽ�ķ��������㣬���������������з����Ľ���Ѿ��ߴ�1.7������Ԫ����ʵ�������Ͽ������Կ�����2008���2009��3�³�����Ԫ�Ƕ�ô�ķ���������߹����������ı��������Ǹ��ˡ�������һ�����ش������3�³�����89.60��������ָ��Ȼ�߳�8��������̬������������Ҫ֧��λ�����������½�ͨ������ֱ��11�µײ�������������

����������Ԫ��ƽ��������ΰ�ĸ�ֳ��ֺ��ڵ��ļ��Ƚ��һ·��ҡֱ�ϣ����ڻ���ֲֻ�������Ͷ���߲����Ǻ��˽⣬�����ǿ���ETF�Լ�����ͷ�������Щ��㱣�������ʱ���ڽ���������ȳ���Ԫָ��������仯���������Ӧ�ķ�������ָ��9�³���79һ��һ·���У�������;����������ʮ������������е��ڻ��г���Ԫ����ͷ��Ϊ10000�����ң�������ǰ����Ҳ���Կ��������ʽ����������˼·����������˳�ƶ�������ǰ���֣����۶�����Ԫ�������������г����������Ǿ���Ǿ��գ�����������ͨͶ�������������������棬����������ķ�����ʽ�ͷ������������������Ž�۽�һ��ͻ��1000��1150��1200��Ԫ��������ˢ����ʷ�¸ߣ��ڵ��ļ����У�������COMEX�ֲֻ��Ǹ����г���ͷ��仯���������Զ�����һ�ߵ������������������ƽ�Ҳ�ǵ����պ���Ԫ��һ����ֵ�������ڼ����ӡ�ȵ����������Լ��ж������ļ���ͬ�������˽�۲��ϵ�ˢ�¸ߵ㡣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ