2010��Ȼƽ��г��о�����(2)

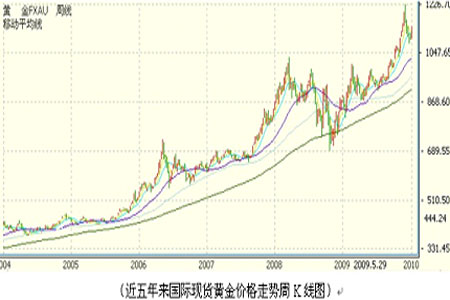

������.2010��ƽ�۸�����չ��

������������2009������羭�ø�ֺͻƽ��г�����֮�����Ƕ���2010����еĿ����������һ����˵����ʮ���ֹۡ������¼�����в�����

������Ԫƣ������

�������ȣ���Ԫ���ڵ�λ���Ѿ����൱�ĵ�λ���ٴ����еĿռ�ʮ�����ޡ���ʹ��������ͨ���������������Ⱦ�ҵ�г�������Ԫά�ֵ�λ�������Բ���Ӧ�е�Ч�������ԣ���2010����Ԫ�Իƽ�۸���������ã����ﵽ2009��һ���������ĭ��

�����������

������Σ�ȱ������Ԫ����������������Ľ�ۣ�֮���������̵ģ�ֻ�и���������δ���������ӵĻƽ�����Ŀ����Ϊ�˳����Ԫ�µ������ķ��գ����ҷḻ���ʲ���ϵĶ����ԡ����ǣ����ǿ������й�����2009��ֻ��Щ���Ķ���������ӡ�ȡ�˹��������ë����˹�ӹ��ʻ��һ�����֯IMF�������۵�403�ֻƽ��У���ȡ�����е�һ���������У����������й�����Ϣ��ë��ǡ�

�������е�ԭ�����ڣ�һ�����ܹ�������������Ĺ����Ѿ���ָ�����ˣ���������ж����������֣���ծ����صġ���һ���棬���й������Ϊ��Щʱ����û�й�����Ҫ�ģ��ƽ��г�������һ�ѱ��ڸ���һ��IJƸ����غ��������������������������ɫ�����ݣ������ʵ�ʲ����������ڣ���ô�α�Ҫ��������й�������Ķ����أ��ƽ����Դ�ܶ࣬��ֻ��IMFһ�ҡ����ң���ʣ��Ľ�200�ֻƽ𣬻����������ʽ�

�������ԣ����й�����ڽ�۵��ƶ�����ƣ�����������Գ�Ϊ2010����ǻƽ�����ǡ�

����ͨ��Ԥ�ڳ���

��������ӢΪ��������Ϊ�˰�������Σ�����϶�����Ч���ձ������������������ߣ�����ӡ�����̼����á���������г���ͬʱ��Ҳ����������˱�������ͨ�����͵�DZ��Σ�ա����ǣ��Ͼ�����ͨ��������Ч�����߲ٿأ��ܹ��������ַ��յ���������

�������٣�������Ϊ�����Ѿ�����ˮ�棺��2009��12���������������һ�ε�������г�ίԱ��FOMC����Ϣ���ϣ��������ڲ��Ѿ��ֻ��˹۵���������ɡ�����һ����ּ����������ɵ����ߴ̼����ȴ����������ĸ��գ�����һ����ǡǡ�������������Ѿ���ת����ʱ����������ԣ���ֹͨ�����ӡ�

�������ԣ����ڷ籩ϴ��֮��������ƶ��ߣ���������ӽ����Ĵ�����Σ�������⣬�Լ��ƻ����ø��յ�ʱ��������ԣ��г��϶���ͨ������Ԥ�ڵ�������������ô�Ŀ϶���Ҳ������һ���ʺš�

�������������Ʋ�

������Ϊ������Ե�Ͷ��Ʒ�֣��ƽ�����ƴ�����û�й�ָ���ڻ������ļ��ҡ��Իƽ�ӽ�λ�Լ�����ɭ����ϵ�ļ����н���֮�������ɽ��Ļƽ��г������ƽ���һ���ı������֮��һ������������������ݡ����ԣ�2010����ڽ����˵����Ӧ����һ��ֵ�ü����ʱ�̡�

����

�����ڽ�۵�ͷ���ϣ�1300��Ԫ/��˾��ѹ������Ȼ��һƬѹ�ֵ����ƣ�Ҳ�ǽ�����ﲻ�ɺ��ӵ����͡���һ�ߣ������Ǵ�2004��ȷ���ƽ���ģ���ƿ�ʼ�����ϵ������۸��ݶȵ�̨��λ��Ҳ�Ǵ�2008��3����2009��8��֮�䣬������ͷ�����̬���ܲ�����Ľ���Ƿ����ޡ�

�������ԣ����Dz���ƽ�۸��п�����2010���һ�������ϳ����õ�λ��Ȼ�Ӵ�չ��һ���Ӵ�������ռ䡣2010�꣬����һ���ƽ�������ꡣ

�����ڶ����֣�2009��ȫ�õ������ƽ��г����������

����һ��2009��ȫ�õ���

������2008��9��15�ջ�����Ͷ�������ֵ������Ʋ���һ�����겻���Ľ���Σ��ϯ��ȫ����2009�꣬����Σ���ܿ��ݱ�ɾ���Σ����ŷ������Ҫ������ľ��ù�ģ������»�������Σ���Ŀֻŵ�������ή������Ȼ��2009��ڶ������������ø��ռ������ԣ����ݹ��ʻ��һ�����֯�ֹ۹��ƣ�2009��ȫ����Ȼ����ή������1%�ķ��ա���Ծ���Σ�������������Ⱥ��Ƴ����ô̼��ƻ����ƻ���ȫ�ò����ش�Ӱ�죬�������Է�Ϊ�����������棺

����(һ)�ⶳ���м��г�

��������Σ������������ŷ����Ҫ��ҵ�����ڴδ���Ʒ�Ϸ��ճ��ڹ�����ʱ�����Ʋ���Σ�ա����м��г���ȫ�����ᣬ�г����κν����Ǯ���п�����ȥ�ء�����������Ҫ�ⶳ���м��г����ٽ��Ŵ���֧��ʵ�徭�÷�չ���������ù�������г����߽��ʽ�ע������г��С�������ϵ�Ǹ������õ����࣬�����ʽ��ע�룬������ϵ�������ȶ�����Ϊ���ľ��ô̼��ƻ��������̵档

����(��)�������ô̼��ƻ�

����������ϵ�ȶ�����������ʼ�Ƴ����־��ô̼��ƻ����������������⡣����Σ��������ŷ����Ҫ����ʧҵ�����������ӣ�����������г����������٣�ȫ������˥�˵���в��Ϊ���������߰�Ǯ��������ȡ�������г������ѡ�ǰ�ڵľ��ô̼��ֶ��Խ�ϢΪ�������磬�����������������ʽ���0%��0.25%��ǰ��δ�еĵ�λ���������Ը���������Ӣ��������ˮƽ�µ���0.5%���ձ����н�����ˮƽ�µ���0.1%

�����������������µ�����������Ժ�����ʼʹ�������������ߡ�����������ӡˢ���ң��������г��ϵ��ʲ������緿�ز�������ծȯ�Լ������г����ߡ������ʽ�ע���г��У��г���Ͷ�ʲ�Ʒ�������ʴ���½���Ͷ���߲��ٹ���Ͷ�ʲ�Ʒ��ת���������ѡ�

����(��)�ٽ���ҵ�ƻ�

�������ž�����һЩ���Ҹ��գ�����ʧҵ����Ȼ�Ӹ߲��£�������ʼ���о�ҵ���Ƽƻ���������Ϊ����ʧҵ�����ݴ�09��1�µ�7.6%��������10�·���ߵ�10.2%��11�����лص���10%����ŷԪ��ʧҵ���ݴ����������൱����������ǰ���ھ������е�Tarp����ת���ҵ�г���Ϊ��С����ҵ�ṩ��Ϣ������мƻ�Ϊ��С��ҵ��˰��ϣ���õ���ԣ�ʽ����ҵ���Թ�Ӷ�����Ա����

�����ܵ���˵��ȫ�ø�����Ȼ��������ǰ����Ȼ�ֹۡ�ȫ�������γ���09��ƽ�ţ�еĴ���

��������2009��ƽ��Ŵ��¸ߵĻ�������

����2009��ľ��û��������˻ƽ����ɽ�����������ţ�С�����ڽ��������һ�������յļ۸�Ϊ879.70��Ԫ/��˾��������801.50��Ԫ/��˾�ı���ȵ͵��ʼ��ů��9�º�ۿ�ʼ������Dz����ϴ�����ʷ�¸ߣ����ʱ�۸�ﵽ1226.60��Ԫ/��˾��������ĩ���̼�Ϊ1096.00��Ԫ/��˾��

�����ۺ���������Ƚ�۴�����ǵ�ԭ�������¼������棺

����(һ) ��Ԫ�ı�ֵ

�������ڻƽ�����Ԫ�Ƽۣ������Ԫ���ʵIJ����ߵ�̧���˻ƽ�ļ۸����ھ��ò�������������������ʹ�þ��ô̼����ߣ������������ֲ��ϵ�����������������������Ѿ�����1.42������Ԫ����Լ������GDP������10%������Ͷ�������ڵ�����������û�������黹��Ƿ�Ĵ����������������ծ�������ٶȡ���������Ԫ�Ļ��ʴ���µ���

�������⣬������������ӡˢ��Ʊ�����о��ô̼����������Ԫʵ�ʵı�ֵ��Ͷ���ߵ�����Ԫ��ֵ����������Ԫ��������Ԫ���ʵĽ�һ���ߵ͡�

����(��) �����

������Ԫ�Ǹ������е���Ҫ�������ң���Ԫ�Ĵ���ȱ�ֵ����㴢���ḻ�Ĺ�����ɾ����ʧ����˸������У������������г����ҷ���ƽ��Է�ɢ��Ԫ��ֵ��ɵ��ⴢ��ˮ�ķ��ա�

�������ʻ��һ�����֯(IMF)����Լ403�ֻƽ𣬻�õ��ʽ����ڶ�Ƿ�����������������Ϣ������ӡ������ֱ�Ӵӻ��һ�����֯�й�����200�ֻƽ����⣬˹��������ë����˹Ҳ�ֱ����˻ƽ�

��������ͳ�Ļƽ���Ҳ���ڿ��ûƽ���еļ�ֵ��ֹͣ�˻ƽ���ۡ���������ɻƽ��۱�Ϊ�����롣���е���Ϊ�̼��˻ƽ��г���Ͷ����Ԥ�����л�Ϲ����Ƹƽ�۸�

����(��) ͨ������

�����ƽ�һֱ����������Ϊ�ǵ���ͨ�����͵���Ч���ߡ�������80����������������߳�����������һ�ȳ����˶��Ե�ͨ�����͡�Ͷ����Ԥ�ڱ���ȫ���߳�����Σ����Ҳ�����ͬ���ľ�����������Ϊŷ�����Ҿ��ô̼��ƻ���һ���֣��������н��ʽ�ע�������ϵ�ڣ��Դٽ����Ȼ��������������ڻ���ע�ʣ��ᵼ�¶���ͨ�����ͣ������ʲ���ĭ�����⣬������ӡˢ����Ҳ�dz��ֶ���ͨ�����͵�ǰ�ᡣ��ˣ��г���ͨ�����͵�Ԥ�ڣ������˻ƽ�۸�

����(��) ������ˮƽ���������������

������������ʱ��ά�ֻ�����0%��0.25%��ˮƽ��������ڻ���ע�ʡ����ڻ���ӵ�г������Ԫ����������Ҫ�ӻ����г��л����Ԫ�������Ԫ���м������ʱ�ѹ�͡����ͻ���Ͷ����Ϊ�˻�ȡ�ƽ�۸�����ʱ�������Ե����ʴ����м������Ԫ�������г��й���ƽ��������������������Ƴ�Ϊ�г��лƽ����ǵ�ԭ������

�������⣬ȫ�������ˮƽ��Ҳ�����˹���ƽ��ʲ��Ļ���ɱ����ʽ�Ͷ���ڵ����ʵĹ̶�����ծȯ��߷����ʲ������մ�ر�С������Ԫ��ֵ�Ļ��Ὣ�ʽ�Ͷ���ڻƽ��г��������ӷ������˴���Ͷ���Ե����̵ij��֣��Ƹ��˻ƽ�۸�

����Ȼ����12��3�ջƽ�۸�ﵽ1226.60��Ԫ/��˾�������ϳ����˱仯��

����һ���棬���ϳ��ֵ�������Ϣ���ٴ����Ԫ���ʡ�Ͷ���߿������ò��ϸ��ƣ��������������������Ϣˮƽ���ս��������ߡ���ˣ�ÿ��������������ʱ����Ԫ�������ǣ�������ƽ�۸���һ���棬ȫ����������ڽ���Σ������ǰ������ծ�����÷�չ����ʱ���������뻹������ǿ�������Ȼ��ȫ��ƣ��������£�����״�����϶����ڲ��ϱ�����Ȩծ��Σ������ŷ������Ϊ������ϣ���Ⱥ��������ն����µ��������������µ�����������ŷ����Ҳ�ױ������������档ȫ����Ȩծ��Σ�����´��������ʽ�����������Ƹ�����Ԫ���ʡ���ˣ�09��12���Ժ������ı仯������˻ƽ�ļ۸���ڳ�ߺ���ֻ��䡣

��������2010��ƽ��г�������չ����

����(һ)�����������߶Իƽ��г���Ӱ��������Ҫ

������Ȼ��������������ι����г��������ȷ��ʾ��������ά��Ŀǰ�ĵ��������ߡ���������������Ѿ����������ô̼��ƻ������а���ֹͣ����ڻ���ע�ʣ�ʹ�ûع�Э���Ϊ��ҵ�����ṩ�Ķ��ڴ��ҵ���ڸոչ�����һ�·������������г������У��ܶ��Ա����ʾ�������������û�����Եĺ�ת��������Ӧ�ÿ����ӳ�ʹ�������������߲����ڵ�һ���Ƚ�����һ�������������о��ô̼�����۽��������ǡ����ս��������ߣ������½������ߵ͡���ˣ�1�·������������ݽ�������Ҫ��

����(��)��Ԫ���ƶԽ�ۺ��е�Ӱ��

���������г��������������������Խ�ά�ֵ����ʵ����߽ϳ�ʱ�䣬�����Ԫ���ʺ��Ѵ���߸ߡ���Ԫ�ķ��������ٻ�Ҫ���������������֮�������������Ϣ��ʱ�䣬���ǿ��Բο��Ĵ����Ǽ�Ϣʱ�������ݡ��ڽ���10��6�գ������������Ĵ����ǵĻ�������ˮƽ��3%�ϵ���3.25%������ʱ��CPIΪ1.5%��ʧҵ��ˮƽΪ5.8%��

��������ͨ�������Ǽ�Ϣ�Ĺؼ������ڹ��ȿ��ɵĻ������ߵ���в�£�ͨ������ˮƽ������ô�ؼ���������Ϣ��ʱ�仹Ҫ��ʧҵ��ˮƽ������Ŀǰ���������������ʧҵ��Ϊ10%���½���6%��7%���ҵ�ˮƽ����Ҫ�����൱����һ��ʱ�䡣���ǽ���һ���۲����������ľ�ҵ����״�����ɴ��ж���Ԫ������ǿ����㡣

����Ȼ��������������Ҫ������ľ���״�����ܸ�����⣬ŷԪ����Ԫ��Ӣ��δ���������á���˾��������IJ���״����⣬������Ȼά�ֽϵ͵�����ˮƽ��Ԥ��Ҳ���ѿ�����Ԫ��ǰ�����³��ִ���µ������ơ�

����(��)ͨ�����ͶԽ�ۺ��е�Ӱ��

����ŷ��������������ֽ�ң��ڳ������������ɱ���Ľ�����ͨ�����͡�����ȫ�õĸ��գ���������ͨ�͵Ŀ����Ի�Խ��Խ������ʯ�ͼ۸��߸ߣ�˵��ͨ�����͵���вҲԽ��Խ�����źܿ�ʯ�ͼ۸���߸ߣ�����������ũ��Ʒ�۸�������ڻƽ��ǶԿ�ͨ�����͵��������ߣ�ͨ�����͵ij��ֽ��Ƹƽ�۸�

����(��)�����

����������ξ���Σ����������Ҫ�������й�Ա�����ף�������Ԫ����������һ�����Ļƽ��ж�ô��Ҫ�������й�Ա����Ȼ�������ѣ��ƽ�۸��߸�ʱ����۹��߲��ʺϹ���ۻ��䵽��λ��ζ��Ԫ�ڲ�����ǿ������ƽ�����������١������Ÿ������ж����ڽ�ۻ���ʱ��������������Ԫ��㴢�����⽫��ֹ��۴�����䡣

������ˣ�2010���۽����ܵ���������Ӱ�죬δ�����Ƽ�Ϊ���ӡ�һ�·ݵľ������ݽ�Ӱ����������ƣ����������������߲���Ӱ�졣�������ӳ�ʹ�������������ߣ��������Ԫ���ʣ�����ͨ�����͵Ŀ����ԣ���һ���Ƹƽ�۸����ƻ��ռ��������ߣ��������ô̼��ƻ�������ƽ𣬽�������ڵ�һ���Ȼ��䡣�����������й���ƽ���Ϊ��㴢��������۲���������ȵ���������ȫ�ø��գ�����ͨ�����͵Ŀ����Խϴ���˵�һ���Ⱥ��������ͨ���������ǡ�ֱ��ȫ��������忪ʼ��Ϣ���ڣ�ͨ������ˮƽ�õ����ơ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ