���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���ø��սζ������ƽ�һ������(2)

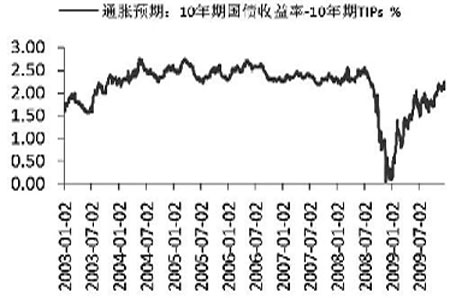

����������ͨ��Ŀ���ͨ����ʵ������Ŀǰ��������һ����ȱ�ڡ�����10���ڹ�ծ��������10����TIPs֮�����Ъ����ѧ������ͨ��ָ���������Ѿ��ӽ�����ͨ��Ŀ������ޡ��������ϰ�����ۿ��ܼ����߸ߵ�����£�ͨ��Ԥ�ڿ�Խͨ��Ŀ�����Ŀ����Ժܴ�(��ͼ����ͼ��)

����ͼ3������10���ڹ�ծ����-10����TIPs

����

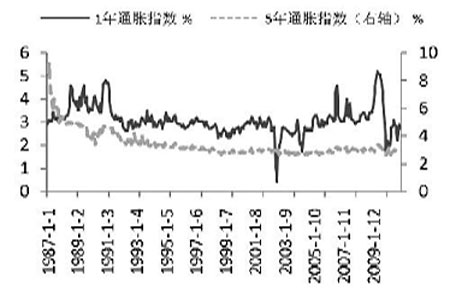

����ͼ4����Ъ����ѧ������ͨ��ָ��

����

�������⣬����Ҫ���������еļ�Ϣ����ԪӰ�����ʷ���ݿ�����������Ϣһ��ᵼ����Ԫ���ǣ���Դ���Ҽ�Ϣ��һ��ᵼ����Ԫ�µ�����ŷ�����к�Ӣ�����м�Ϣ����Ԫ��������û��ȷ���Ե�����ػ���ع�ϵ��

������Ŀǰ��Դ���ң���Ĵ����ǵľ������ƿ�������2�·ݼ�Ϣ�Խ��Ǵ�����¼�����ȫ���������ƺͲ��ֹ���ծ��Σ�������ȶ�������£���Դ���ҵļ�Ϣ����ǿ�������ʱ������Ķ������Ӷ���һ���Ƶ���Ԫ������������������ڻ���ʾ����6�·����������ټ�Ϣ25��ļ���Ϊ68%������˵������2010���һ��������ʧҵ���нϴ�����½���������������Ϣ��������2010�����С����ҹ���Ϣ��ʱ�䴰��Ҳ��������������Ϣǰ����Ϊ�����Ϣ���ܵ�����Ǯ���룬�����ʲ��۸����ǡ�

����4����Ԫ�Ͻ��ȱ����

�������Ŵ��ģ�Ĵ̼����ߵ�ЧӦ�����ԣ���ҵ���Ƽ�����̬�ƻ����ϵõ����ơ�����������ʧҵ�����������ƶ�ƽ��ֵ�����½����ձ�ʧҵ����7�´���5.7%�ĸߵ��Ҳ�����������½�����������ʷ���飬��ҵ���Ƶĸ���ͨ��Ҫ�ͺ��ھ��ø��յIJ���������Ŀǰȫ�ø����Դ�����ȷ���ԡ���������ȫ�������Ƿ��ᆳ����ľ�ҵ�����佫�����Ȳ��½���̬�ƣ����Իᱣ����һ����Ը�λ��

������2010��һ��������ʧҵ��������ƣ���������Ϣ���������������У���ʱ�ʽ����»����������Ƹ���Ԫ�ĸ��ʽ���������Ԫ�ȱ������Ԥ�ڳ�Ϊ��ʵ�������ɼӴ���Ʒ�г�ǰ�ߺ�͵Ŀ����ԡ�(��ͼ��)

����ͼ5����Ԫָ������ͼ

����

����5���й���2010��ȵĻ�������

����(1)�й�������ϯ��������2009��12��31�շ�������ش�ʱ��ʾ��2010���й������ֺ�۾������ߵ������Ժ��ȶ��ԣ����ƣ�2009�����й���ʷ��ʮ����Ҫ��һ�ꡣ������ְѱ��־���ƽ�ȽϿ췢չ��Ϊ���ù�������Ҫ����ͳ�����ñ������������������ȶ��������ʵ���˾������������ã����꽫����ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ������ߡ�

����(2)�й������г���С��Ҳ�����е������´��л���ʾ��2010�꽫�Ӵ��Ŵ����߶Ծ�����ᱡ�����ڡ���ҵ��ս�������˲�ҵ����ҵת�Ƶȷ����֧�֣��������������ռ䣬�ٽ�������֧ƽ�⣬��Ч�����ͻ�����ڷ��ա�

����(3)�й����������������ٴ���������������������ʵ����������ϳƣ��й�����1.8����Ԫ��һ���Ӽƻ���2008����ļ��ȵ����ꡢ����������İ��պͰ���û�б仯���Խ���Ԥ���ִ��Ҳû��ʲôӰ�졣����1.8����Ԫ�Ĺ����ǣ�����������2008����ĩ����1040��Ԫ֧����09���10����ⶨͶ�ʶ�ֱ��������4875��Ԫ��5885��Ԫ��

��������2010��ȹ��ʹ��ڴ�ҵ�����

����1��2009/2010���ȫ��Ĺ��������

������USDA12�·ݵı����У�Ԥ��2009/2010��ȵ�ȫ��IJ���Ϊ25025��֣�������������Ϊ23375��֣������ȫ������Ϊ4241��֣�������������ֳ����������̬�ƣ�����ȫ������Ŀ�����ѱ���������Ԥ��09/10��ȵĴ�����ѱȽ��ӽ���ʷ���أ���һ����ʾ���˹�Ӧ�Ŀ����ԡ�

������һ��USDA12��ȫ�����ƽ��� ��λ�������

|

���

|

���� |

���� |

��ĩ��� |

||||

|

�ڳ���� |

���� |

���� |

ѹե |

������ |

���� |

||

|

2007/08 |

62.89 |

221.13 |

78.16 |

201.93 |

229.75 |

79.52 |

52.91 |

|

2008/09 |

52.91 |

210.87 |

75.97 |

192.63 |

220.45 |

76.89 |

42.41 |

|

2009/10 |

42.41 |

250.25 |

77.79 |

202.95 |

233.75 |

79.61 |

57.09 |

����2��2009/2010��ȫ��IJ���Ԥ�������

������USDA12�·ݵı��浱�У�����Ԥ��09/10��ȵĴ���Ϊ9034��֣�������Ϊ3647��֣�09��ȵĴ���ĩ���Ϊ376��֣�����Ԥ��09/10��ȵĴ���Ϊ6300��֣��������Ϊ2375��֣�����ȴ���ĩ���Ϊ1167��֣���Ҫ͢Ԥ��09/10��ȴ���Ϊ5300��֣�������Ϊ1015��֣���ĩ���Ϊ1603��֡�

�����������������������Ҵ���ƽ��� ��λ�������

|

09/10 ��� |

���� |

���� |

��ĩ��� |

||||

|

�ڳ���� |

���� |

���� |

ѹե |

������ |

���� |

||

|

���� |

3.76 |

90.34 |

0.22 |

46.13 |

50.9 |

36.47 |

6.95 |

|

���� |

11.67 |

63 |

0.15 |

31.84 |

34.79 |

23.75 |

16.28 |

|

����͢ |

16.03 |

53 |

0.3 |

35 |

36.63 |

10.15 |

22.55 |

����3��2010����ڴ��������

��������USDA12�·������й��Ĵ���ƽ����У����Կ����й��Ĵ�������Ȼ�ܴ���Ҫ�������ڡ�������ļ����ҹ��Ĵ������ϴ����ʹ���ҹ���������Ĵ�Ӧ��Ϊ���㡣USDA�й���09/10��ȴIJ���Ϊ1450��֣�������Ϊ4100��֣���2009��ȴ�Լ��ƽ��

����������USDA12���й�����ƽ��� ��λ�������

|

��� |

���� |

���� |

��ĩ��� |

||||

|

�ڳ���� |

���� |

���� |

ѹե |

������ |

���� |

||

|

2007/08 |

2.7 |

14 |

37.82 |

39.52 |

49.82 |

0.45 |

4.25 |

|

2008/09 |

4.25 |

15.5 |

41.1 |

41.04 |

51.44 |

0.40 |

9.01 |

|

2009/10 |

9.01 |

14.5 |

41 |

44.48 |

55.01 |

0.50 |

9 |

����2009���й����������ල��������ܾ֡����ұ�������ίԱ�����������µġ�������ʳ�����ñ����������˸������ߵ��״�����Ҫ��������ͨ����ָ�ꣻ�����˴��ࣻ�����˲�ͬ�ȼ�����������Ҫ���Լ������˱�ǩ��ʶҪ���±������˹��ڱ�ǩ��ʶ��Ҫ���Լ�ת�����ʶ�Ĺ涨�������һ������˵��2010��Ĵ����������л�Ҫ��һ���Ӵ���Ҳ������Ĺ��ڴ�ҵ����һ���Ͼ��Ŀ���Ρ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ